8月24日,在安徽宣城市宣州区养贤乡大山奄村,水产养殖户缪增田承包的700亩鱼虾养殖区,仍然淹没在一片洪水中,“水深2米”。本应迎接夏季上市的青虾和大头鱼,遭遇洪水漫灌后“跑光了”。

2020年入夏,江西、安徽等地遭遇严重洪灾。7月份以来,安徽宣城连日遭遇强降雨。洪水过境,水位抬高,缪增田承包的500亩青虾养殖塘口和200亩精养鱼大沟被洪水漫灌。

缪增田称,被洪水冲跑的鱼虾价值约300万元,加上前期投入的苗种、饲料、工人工资及待修的养殖设施等,全部损失约500万元左右。

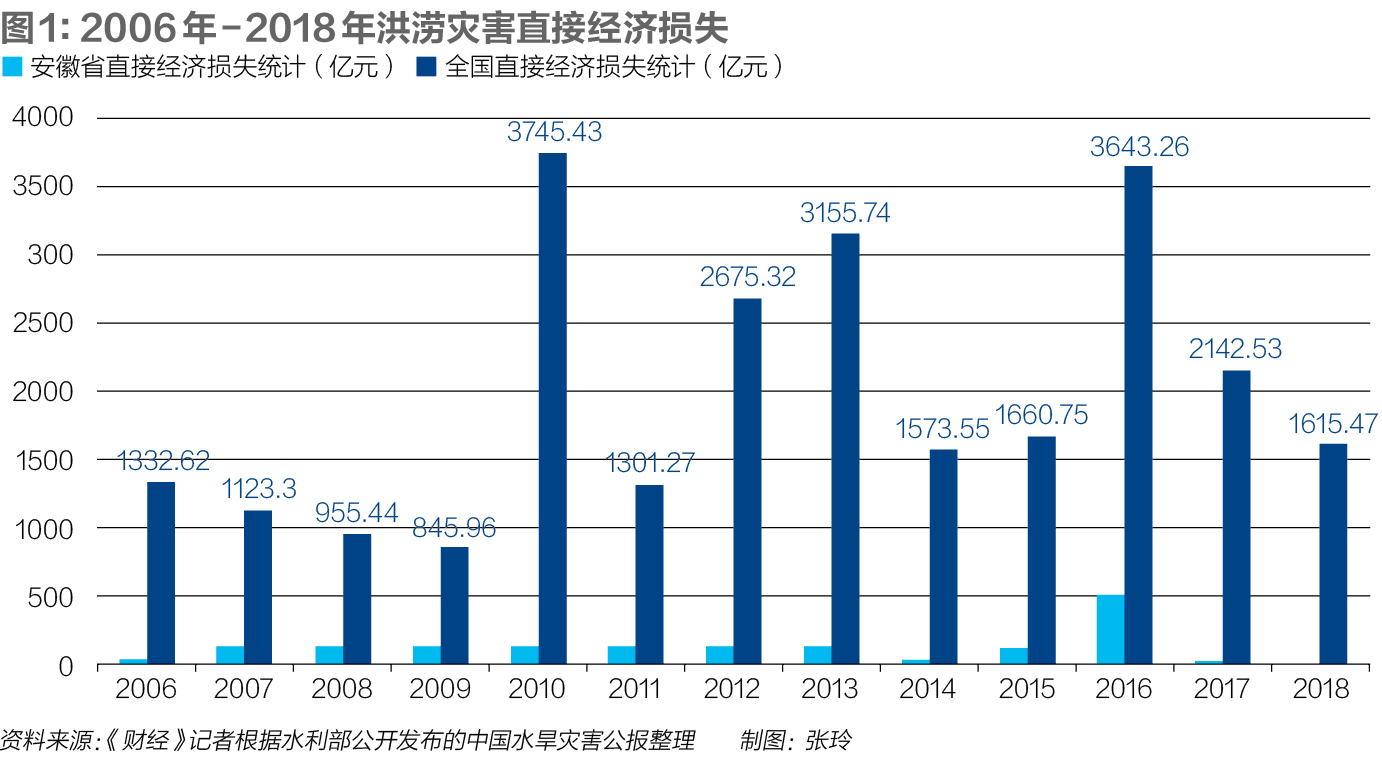

今年洪涝灾害范围很广。9月3日,国家防汛抗旱总指挥部秘书长、应急管理部副部长兼水利部副部长周学文表示,全国共有7047.1万人次受灾,比近5年同期均值上升17%。

洪灾过后,有人负债,有人返贫。国务院扶贫开发领导小组办公室副主任洪天云表示,截至8月21日,可能出现返贫的接近1.3万户。

洪灾面前,如何应对灾害风险,尤其是那些农田种植和养殖大户、城乡工商户,如何防止因灾“返贫”或者由富变穷,在洪灾中提高承灾能力,减轻灾害风险,这是目前传统的救灾机制无法解决的“尴尬”问题。

受灾大户复产艰难

当地圩区破圩已近2个月,缪增田承包的鱼塘还在洪水之下,“一眼望去全部是水,看不到田埂。”

缪增田原籍安徽芜湖,20年前下岗后开始养虾,发展为当地的青虾养殖大户,并带领村民致富。6年前,缪增田通过招商引资来到宣城,租下现在这片养殖区域,当年签下10年合约,每年租金将近40万元。现在进退两难,“没有好办法,只有等年底退水。”

“之前十几年都没破过圩。”缪增田告诉《财经》记者,搬到宣城时他特意考察了当地水情。但来到宣称的第二年,他就遭遇了一次洪灾,“当时东西(养殖的鱼虾)少,损失大约200万元,年底政府给补偿了5000元。”

2020年汛情严重,全国28个省份遭受影响,共有751条河流发生超警以上洪水,长江、黄河、淮河、珠江、太湖等大江大河大湖共发生18次编号洪水,长江、太湖发生流域性大洪水。

缪增田称,担心当地破圩,7月6日一早,他带上自己的工人,自愿到圩上参与抢险,担下午洪水一来,“就漫了”。

洪灾过后,缪增田称,像他这样的水产养殖户损失巨大。不像当地种植水稻的农户,如有购买农业保险可以获得保险补贴。当地没有针对渔业养殖的保险,2016年受灾后他还特意去水产部门问过。

灾后不久,缪增田已向当地上报自己的受灾和损失情况,目前还没有听说有什么政策。眼下,缪增田只有希望水早点退下去,再做下一步打算。他表示,自己有房贷要还,还欠了一些工人工资,并且还从民间借贷了60多万元。

家住安徽省无为市襄安镇新生村的丁卫刚,日子也不好过。丁卫刚所在的村子,巢湖流域西河的最大支流永安河穿境而过,易发生洪涝灾害。7月19日,无为市遭受超标准特大洪水袭击。丁卫刚承包的700亩农田,大部分受淹。“(水稻)5月中旬布的种,(本来)10月底就能收割,现在绝大部分都活不了,泡在水里至少得一个月。”丁卫刚对《财经》记者说。

7月中下旬,本是给秧苗施药的农忙时节,因农田遭遇洪涝,丁卫刚闲了下来。前两年在政府补助2万元的情况下,他花5.4万元购置了一台无人机打农药,现在也只能闲置。丁卫刚说,“唯一的办法就是让孩子们出去打点零工,我想想办法把仅存的秧苗打理好,能收回一点是一点。”

丁卫刚算起了一笔账:“1亩地包括田租、化肥、秧苗、人工费用,成本将近1200元。如果地里杂草多,成本还会更高。”幸运的是,地势高的秧苗还能保住,丁卫刚估计,每亩至少损失几百斤的收成,“至少也得损失将近35万元”。

今年洪涝灾害带来的损失已接近丁卫刚过去六年的亏损。当地大多数农户给农田上了保险。丁卫刚介绍,一亩地保费大概10元,他700亩地一年的保费支出是7000元,“如果绝收,一亩地保险公司会赔偿480元。”不过,保险理赔也无法完全补偿农户们的损失。“今年听说政府会给点补偿,但具体情况我还不知道。”

缪增田和丁卫刚的遭遇并非个例。9月3日,国家防汛抗旱总指挥部秘书长、应急管理部副部长兼水利部副部长周学文表示,一些地方灾害程度深,农田、养殖、城乡工商户、基础设施等受损严重,今年洪灾直接经济损失2143.1亿元,较近5年同期均值上升27%。

灾后等待救济的“尴尬”

随着洪水消退,恢复生产和修复设施等灾后重建工作已经启动。

8月26日,国务院常务会议部署防汛救灾和灾后恢复重建工作。会议称,确定通过各种渠道,中央和地方财政用于灾后恢复重建资金规模约1000亿元。中央财政对受灾较重省份倒塌和严重损坏民房,在现行每户2万元补助标准基础上,每户再增补5000元。中央冬春救灾资金对受灾较重和深度贫困地区给予倾斜支持。按照标准上限尽快落实国家蓄滞洪区运用补偿。

9月3日,周学文在新闻发布会上进一步表示,目前已累计下拨中央救灾资金25.75亿元,紧急调拨19.5万件中央救灾物资和总价1.34亿元的防汛物资。同时组织专家深入重灾区及时核查评估灾情,应急管理部会同财政部已经安排了14.75亿元中央救灾资金用于受灾群众的生活救助。将加强对受灾困难群众的救灾救助支持,强化政策衔接,对受灾的低保户、五保户和建档立卡贫困户等困难群体予以倾斜和优先保障。

据《财经》记者了解,公共财政在应对重大自然灾害中发挥着重要作用,国家每年都要投入巨额财政资金用于救灾。另外还有一部分社会捐助。这些能帮助受灾民众缓解因灾导致的经济损失。

以近年来洪灾泛滥的安徽省为例。《财经》记者根据安徽统计年鉴中的数据,整理1998年至2019年安徽省自然灾害经济损失情况和财政救济款物、社会捐赠、保险赔付情况(包括企业财产险、家庭财产险和农业保险)。与自然灾害造成的直接经济损失进行对比,财政救济款物一般不会超过损失的10%,只有个别年份会略高,比如2017年财政救济款物达到损失的15.2%。社会捐助是救灾救济经费中的重要部分,安徽社会捐款部分则常年低于1%。

近年来,保险成为应对自然灾害风险的工具之一,从安徽的情况看,保险赔付近年来总体上在提升。在自然灾害灾情较小的年份,如2014年和2017年,财政救济和保险赔付情况均高出常年不少。

很多受灾户关心个体能得到多少救助和支持。事实上,中央和地方的救灾资金将有一大部分用于水利、农业、交通、市政公共设施等恢复重建。除了倒房重建费用和基本的生活救助费用,受灾个体能直接拿到的救灾款有限。对于蓄滞洪区之外的受灾者,尤其是从事农业生产和渔业生产的大户,遭灾之后往往返贫或负债,但他们又不属于普通意义上的贫困户,面临的情况更为尴尬。

近日,《财经》记者向安徽、江西等地的多名受灾户了解受灾后的复产和重建情况,大多受访者表示,目前主要依靠自救。

安徽省歙县在7月7日遭遇特大洪水,江敏芳的3个店铺和近2000平米的仓库淹没在洪水中,初步估算损失上千万元,她主从事茶叶、家纺等日用品批零生意。为了扩大经营,去年她刚向银行贷款2000万元。8月底,江敏芳告诉《财经》记者,目前她已恢复营业,最近政府出台了一些扶持政策,她凭借营业执照,“可以享受一年无息贷款50万元。”但这和她的损失相比,无异于杯水车薪。

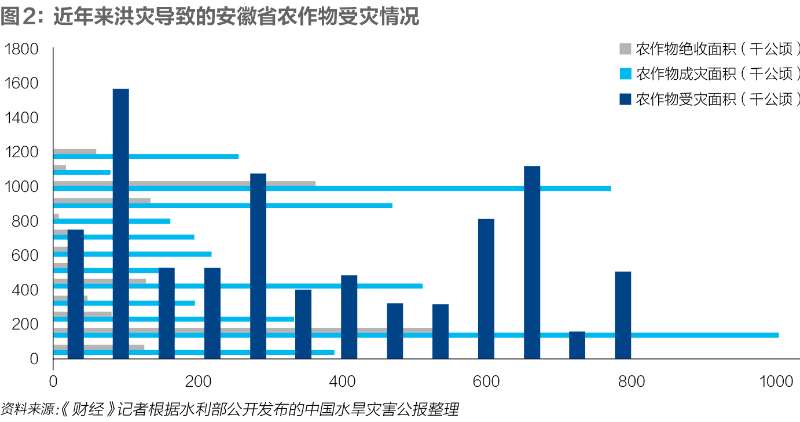

2016年,国家减灾委专家委员会委员、中国水利水电科学研究院防洪减灾研究所原所长程晓陶,曾到安徽受灾圩区调研,发现40%-90%的土地流转,养殖、种植大户承担的风险增大。

程晓陶对《财经》记者表示,过去灾害损失相对均匀,可能每一户农民损失差不多。

但现在的集约化生产趋势,就要求在基础设施上加大投入,那养殖、种植大户们损失的不是一季庄稼或者当季种植养殖,还有基础设施的投入,其中一些是靠贷款和民间借贷。“过去说农民受灾以后‘资产归零’,现在养殖、种植大户是‘资产归负’变成债民,甚至要承担几十万元、几百万元的债务。现在的救灾体制只能解决基本生活,难以助其恢复生产。”

今年因受到新冠肺炎疫情等因素影响,社会捐赠面临一些挑战。在一个互联网公益平台,《财经》记者搜索与南方洪灾和防汛抗洪有关的筹款项目,共找到36个筹款项目,如安徽洪水灾后重建、洪灾凶猛南方告急、众志成城抗洪救灾等项目。这些项目的筹款发布时间大多在2020年6月和2020年7月,最早的筹款项目发布于2020年4月,筹款截止时间最晚为2021年1月底。其中31个项目列明了筹款目标,5个项目未标注筹款目标。

据《财经》统计,截至7月31日,36个项目共筹集款项合计241.46万余元,而筹款目标约为3852.5万余元。这意味着,已筹得的款项约占目标款项的6.3%。

“今年洪灾筹款整体未达到预期。”7月底,壹基金相关负责人告诉《财经》记者。面对持续暴雨引发的灾害,壹基金在多个平台上线驰援南方洪灾筹款项目。截至8月31日17时,壹基金在民政部指定的互联网公开募捐信息平台共募集善款710万余元。

因从事救灾项目,上述壹基金相关负责人观察,自1998年以后,国家成倍加大治水投入,使得今年在面临特大洪涝灾害时,人员伤亡相对较少,但是受灾地区居民的财产损失非常严重。另外由于受灾面积广,转移安置的人口多,对于安置人口的生活救助是值得关注的重点。

今年汛情来势比较猛烈,给救灾项目带来很大挑战。壹基金在一些地方支持灾后重建项目,通过实施河堤及水圳等灾后重建项目,恢复农村水利基础设施建设,降低农业生产基础设施脆弱性,降低水患对农田的影响,保障和增加受益群众经济收入。然而,在洪灾受灾面如此广泛的情况下,“我们能支持到的灾后重建地区很有限,灾后重建相对缓慢和长期,往往难以引起捐赠人的重视,这也是灾后重建中面临的最大困难之一。”

洪水巨灾保险为什么难推出?

程晓陶表示,经济社会发展到新的阶段,对安全保障的要求必然提高,传统的救灾模式难以解决洪灾带来的问题,应有新的机制应对灾害风险。从减少灾害损失向减轻灾害风险转变,这对现代化防洪安全保障体系构建与能力建设提出新的需求。

程晓陶举例介绍了国外洪泛区管理体系的理念。首先,国家把风险告知老百姓:你要到这里生产,要知道存在洪水风险,要选择适应风险的发展模式;然后,地方政府要有风险评估的能力;另外,损失不仅是用工程措施来解决,如果风险能控制在可承受的限度之内,还可以建立保险制度,通过保险分担。

洪灾是常见的自然灾害之一。北京师范大学减灾与应急管理研究院副教授叶涛对《财经》记者表示,目前地球各类自然灾害所造成的损失中洪涝占40%,地震占15%,干旱占15%,可见水灾损失所占比例之大。

在中国,近年来长江流域洪涝灾害最集中。南京信息工程大学灾害风险管理研究院院长姜彤告诉《财经》记者,在全球变暖背景下,长江流域气候变化的总体趋势是洪水频率和强度会增大,干旱的频率和强度也在增大。

今年因长江、太湖发生流域性大洪水,再次引起建立洪水巨灾保险制度的讨论。专家们经常类比的是国外的巨灾损失和保险理赔情况。根据瑞士再保险公司(Swiss Re)发布的研究报告,2017年度亚洲灾害事件造成的经济损失估计为310亿美元,大部分是洪水造成的,其中50亿美元由保险支付。北美地区的保险理赔比例最高,保险理赔占到灾害损失的48%。

值得注意的是,关于洪水等自然灾害巨灾保险,政府救灾和保险之间存在博弈。叶涛介绍,国外存在一个观点,即如果政府提供救济,实际上会挤出由市场提供的洪水保险,公众不会选择自愿投保。因此,存在政府和市场的边界划分问题。

一种解决思路是考虑最基本的保障由政府救济提供,适用低收入人群或极端脆弱人群,在此基础上公众可以选择购买洪水保险,以建构更加全面的保障;另一种思路是依托巨灾保险,整合政府救灾与保险补偿。广东省推行的巨灾指数保险与此类似,利用政府常设救灾资金,代表辖区内全体居民购买巨灾保险,并利用保险赔付取代传统救灾救济,“有效解决自然灾害损失补偿中政府救灾与保险赔付之间的‘挤出’问题,并解决了公众保险意识不强、自愿参保率低的问题。”

中国从1999年即开始酝酿建立巨灾保险制度,主要适用洪水、地震和台风。其中,地震巨灾保险目前走在前列,2016年中国推出地震巨灾保险。目前还未建立国家层面的洪水巨灾保险机制。

叶涛表示,中国虽然没有单独的洪水保险,但在一些地区的家庭财产保险和企业财产保险里面,会涉及到包括洪灾在内的自然灾害风险。中国农业保险逐步发展形成了由自然灾害(暴雨、洪水、内涝等)、各类疫病和疾病、政府扑杀等共同构成的多灾因综合责任保险。另外,一些地方在进行不同探索,除广东省巨灾指数保险,深圳市和宁波市推进综合性巨灾保险,提供多灾种风险保障。

据叶涛了解,目前中国地震巨灾保险的参保率并不理想。从需求角度来讲,中国公众对于保险的需求,主要集中在寿险,家庭财产险方面则主要是车险。他认为,建立洪水巨灾保险,目前还有一些科学问题有待解决,比如巨灾风险模型,需要整合气象、水文、地形等各项数据,还有费率的精准制定。

2020年5月31日,国务院办公厅关于开展第一次全国自然灾害综合风险普查的通知,涉及的自然灾害类型主要有地震灾害、地质灾害、气象灾害、水旱灾害等。普查内容包括主要自然灾害致灾调查与评估,人口、房屋、基础设施、公共服务系统、三次产业、资源和环境等承灾体调查与评估,重点隐患调查与评估,主要灾害风险评估等。

“这可能会形成我们国家的第一张真正的洪水风险图,对于中国洪水风险的研究和开展洪水保险的专项试点,实际上又在往前推进。”叶涛说。

(应受访者要求,文中丁卫刚为化名)

本文为腾讯新闻“哈勃计划”稿件,著作权归《财经》独家所有,授权深圳市腾讯计算机系统有限公司独家享有信息网络传播权,任何第三方未经授权,不得转载。

216.73.216.185