普惠金融发起的初心,是为了建立一个可持续地为所有社会群体提供合适产品的服务的金融体系,这其中,被传统金融忽略的“中小微弱”群体,特别是微型经济体、低收入人群等便成为重点关注的对象。

2020年是《推进普惠金融发展规划(2016-2020年)》的收官之年,亦是脱贫攻坚的决胜之年。但今年突发的新冠肺炎疫情,使得既“微”又“弱”人群面临的危机被放大。

在此背景下,进一步推动普惠金融落地,为受忽略的“中小微弱”群体提供有效金融服务,促进社会和经济公平、包容、和谐发展,尤为重要。11月18日-19日,在第六届中国普惠金融国际论坛(2020IFCFI)上,众多来自普惠金融发展一线的嘉宾就相关话题展开深入讨论。

普惠金融改革试验“样本”

2016年12月,经国务院批准,河南兰考成为我国首个国家级普惠金融改革试验区,围绕“普惠、扶贫、县域”三大主题,推进普惠金融工作。自开展改革试验以来,兰考探索出了怎样的发展路径,有何经验分享?

“围绕扶贫、普惠和县域三大主题,我们提出了三个建设目标。在实现这三个目标的过程中,逐步探索形成‘一平台四体系’。”中国人民银行郑州中心支行党委书记、行长徐诺金表示,“一平台”即数字普惠金融综合服务平台,“四体系”指金融服务体系、普惠授信体系、信用信息体系、风险防控体系。

在兰考模式取得成功的背后,徐诺金认为,普惠金融落地仍需注意以下几方面问题:

首先,关于普惠金融的理论研究。过去大家把普惠金融视为弱势群体的金融,把普惠金融视同为小额信贷,但其中还是有很多认识上的误区需要打开的。关于普惠金融理念的认识,还需要继续加强。

“这几年我作为全国人大代表推动的,要把普惠金融看成是每个公民的基本权利,不光是弱势群体,每个公民、刚毕业的大学生、每个年轻人的基本金融服务,都应纳入到这个里面去。”徐诺金强调。

其次,继续推动普惠金融立法。只有通过立法的方式,来规定并保障每个公民的权利,确定每家金融机构提供基本金融服务的义务,这样才能保证中国的普惠金融不随政府态度而变,不随政策而变,而是有立法保障。

同时,普惠金融落地过程中,应如何充分发挥政府的作用。普惠金融要鼓励金融机构一如既往、义无反顾地从事这项工作,那就要求有一系列的政策配套来保障金融机构有动力、有积极性地去做这件事,这个方面需要发挥政府的引导作用。

“再者,目前普惠金融体系仍不健全,需要加快完善支撑普惠金融持续供给的金融服务体系。另外,在内部考核上,要建立与普惠金融相适应的内部考核机制,来鼓励、引导金融机构从事这项工作。”徐诺金说。

最后,要加快农村信用信息体系建设,利用大数据来完善普惠金融的信用体系建设工作,要把数字普惠金融发展规划和指导意见纳入到国家层面来推动这项工作。

值得注意的是,距离兰考1000多公里的四川省成都市,同样在数字普惠金融上进行了不少探索,并初见成效。

中国人民银行成都分行营业管理部主任陈晋祥透露,2015年成都获批全国首个农村金融服务综合改革试点以来,探索建立了数字化平台——“农贷通融资综合服务平台”(下称“农贷通”平台)。成都“农贷通”平台实践,使政策发布及实施更加便利、资金供需流量显著增加、普惠金融服务领域不断扩大,有效推动了当地农村金融发展。

在数字普惠金融实践取得成效的同时,陈晋祥亦阐述了数字普惠平台目前的根本任务及未来发展方向。他认为,目前技术路线的变革,并不能改变农村金融发展的底层逻辑,农村金融仍会按照经典理论所刻画的路径去演化,那就是在信息不对称、不完全竞争市场等理论规律的支配下,农村金融的发展仍然需要借助政府“看得见的手”进行合理干预,“政府+市场”仍是解决农村金融问题的根本方法论。

“农村金融数字普惠平台目前的根本任务是在新的技术条件下,提供一套新的‘政府+市场’解决方案,为农村金融发展探索新的实践路径。”关于未来农村数字普惠金融平台的发展,陈晋祥坦言,希望做一个服务新时代和乡村振兴的农村金融新基建,既是政府指导下的公共服务平台,又是一个具有商业可持续性的市场化平台。

补齐短板,促灵活就业

值得注意的是,在服务“三农”群体之外,普惠金融如何更好地服务灵活就业群体,亦备受市场关注。

众所周知,有相当一部分的灵活就业人员都属于微弱经济体,即在经济体系中地位低、缺少话语权、容易被排斥的经济体,例如小商小贩、居民生活服务人员、大龄失业人员等,他们抗风险能力弱,受疫情冲击更直接,面临着资金筹集难、服务保障难、能力提升难等问题。普惠金融的重要意义之一,就是通过帮助容易受到金融排斥的弱势群体享受到合理的金融服务,从而提高其生活水平,并提高社会整体经济水平。

对此,论坛期间,中国人民大学中国普惠金融研究院发布《“互联网+”灵活就业群体的金融服务现状与需求》报告(下称《报告》)。据了解,该报告研究内容主要是基于在58同城、58金融以及狮桥集团平台收集的调研问卷完成。

根据《报告》,基于互联网平台的灵活就业群体,其金融服务现状与需求具有如下特征:借贷满足率低;负债工作人群占比高;使用多元化借贷渠道;社保覆盖率高,但保障水平较低;商业保险覆盖率低;储蓄是主要理财方式等。

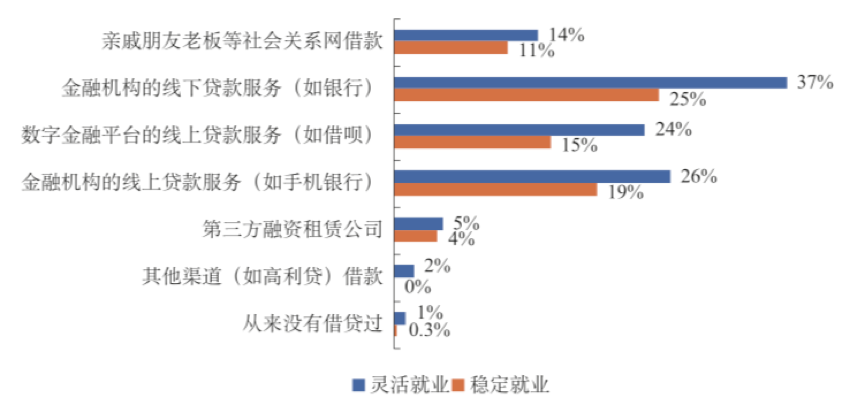

从“使用多元化借贷渠道”来看,《报告》显示,灵活就业人员在各种融资渠道的使用上占比都超过了稳定就业人员,这可能主要是受到其融资需求的驱动。传统金融机构的线下贷款服务仍然是大多数人使用的融资渠道(37%)。

融资渠道

图源:《“互联网+”灵活就业群体的金融服务现状与需求》报告

值得一提的是,灵活就业人员对数字金融平台上贷款服务的使用显著高于稳定就业人员。对此,《报告》指出,一方面,可能是由于线上小额信贷更加方便快捷;另一方面,对于通过平台就业的人员,平台可能会推出针对这部分群体的贷款产品,从而增大了其贷款可能性。

但一个现实问题亦摆在眼前,灵活就业群体具有收入不稳定等特征,在向其提供信贷服务时,应如何把控其中风险?

58金融副总裁余训培告诉《财经》记者,首先,信贷需求从场景中来,在求职、租房、搬家等场景中产生的信贷需求都是合理的需求,在不同的人生阶段,初入社会、成家立业、养儿育女、安享晚年等,都有特定的需求,平台要去识别这种需求;其次,灵活就业群体收入和工作不稳定,征信记录薄,但是可以通过其所在的城市、行业、意向的公司岗位,大致预测其收入和还款能力,同时与征信记录去做验证,未来也有助于征信记录的完善。当然,对共债风险、过度负债,58金融平台肯定是不支持的,会通过对多头借贷的识别去筛选用户。

在促进灵活就业市场健康稳定发展方面,《报告》指出,灵活就业群体大多属于社会中的微弱经济体,未来能够获得更加稳定的收入、更完善的金融服务、退休后经济来源能够有所保障是他们主要的奋斗目标,也是我国政府保障社会稳定发展的重要目标之一。而要实现这一目标,在灵活就业者个人的努力之外,还需要政府补齐相关法律和基础设施短板。

具体来看,应明确灵活就业的法律地位,加快完善灵活就业相关法律法规,提升灵活就业群体通过互联网平台获得就业的质量;健全适应新就业形态特点的社会保障政策;适度鼓励平台利用其数字和技术优势与金融机构合作为灵活就业人员提供合适的金融服务;建立灵活就业相关数据库。

216.73.216.19