截至10月底,中国汽车产销已连续七个月呈现增长态势,并连续六个月保持销量增速在10%以上。车市大盘的持续向好,让“金九银十”成色十足。

据中国汽车工业协会统计分析,2020年10月,乘用车销量保持在200万辆以上规模,再创年内新高,同比增速高于9月。10月,中国市场共销售乘用车211万辆,环比增长0.8%,同比增长9.3%;1月-10月,乘用车累计销售1549.5万辆,同比下降9.9%,降幅比1月-9月收窄2.5个百分点。

在乘用车主要品种中,四大类乘用车品种销量降幅同比均延续了收窄态势,其中SUV车型和交叉型乘用车降幅已收窄至5%以下。

数据来源:中汽协

对此,中汽协副秘书长陈士华分析称,国内统筹推进疫情防控和经济社会发展工作成效明显,市场需求继续恢复,产业循环持续改善,消费市场持续稳定复苏,叠加国庆和中秋双节效应,使得汽车市场需求不减。

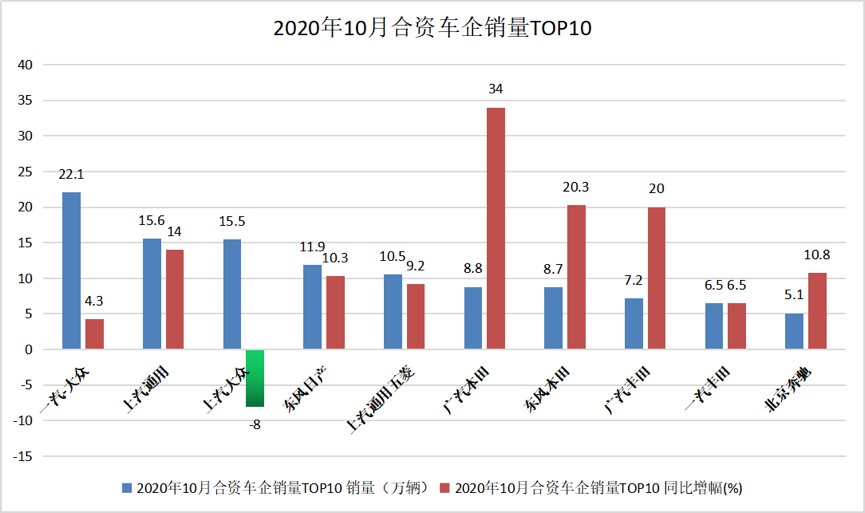

纵览车企10月销量排行榜,前25位除了第3名的上汽大众和第18名的北京现代在10月份的销量分别同比下滑8%和31.8%,其他车企基本上都是实现了销量转正,年底冲量的日子来了。

南北大众渐行渐远

在中汽协发布的10月车企销量前十中,一汽-大众依旧稳坐冠军宝座。10月,一汽-大众销量突破22万辆,创下新高,而其前10个月的销量成绩也已突破165万辆。如果不出意外,一汽-大众有望成为今年唯一一个突破200万辆年销量的车企。

相比之下,此前曾频频与一汽-大众上演争霸拉锯战的上汽大众,在10月车企销量排行榜中已经滑落至第3位。

据了解,上汽大众已连续10个月销量出现下滑,进入2020年以来,其月度销量还未能迎来增长。

数据来源:中汽协

中汽协数据显示,10月上汽大众虽然达到了15.5万辆的销量,但同比依然下滑8%,成为前10强乃至前17强中唯一下滑的车企。而前10个月,上汽大众的累计销量完成118万辆,同比下滑更是达到24%。

有分析指出,从目前情况来看,上汽大众在今年的累计销量很难达到200万辆,且最终可能滑落在150万-160万辆左右,回到2013年-2014年左右的销售水平。

具体来看,上汽大众主销车型产品力下滑,新品竞争力不足是让其与一汽-大众渐行渐远的主要原因。

帕萨特是上汽大众的明星车型,可碰撞门事件已经为其留下难以剔除的阴影,即使上汽大众通过推出新款、加大终端优惠力度尝试奋起直追,但产品口碑及形象的“崩塌”效应仍在持续。

《财经》记者在查阅中汽协统计的销量数据后发现,帕萨特在10月份的销量为1.37万辆,环比下滑32.88%,同比更是下滑35.64%;而另一款主销车型大众途观今年以来的销量也呈现快速下降趋势,截至10月,途观累计销量18.33万辆,同比下滑25.1%。

与此同时,包括途铠在内的新车型无法持续走量,而新上市的MPV威然销量占也比较低。中汽协数据显示,途铠和威然的累计销分别为3.32万辆和1.84万辆。

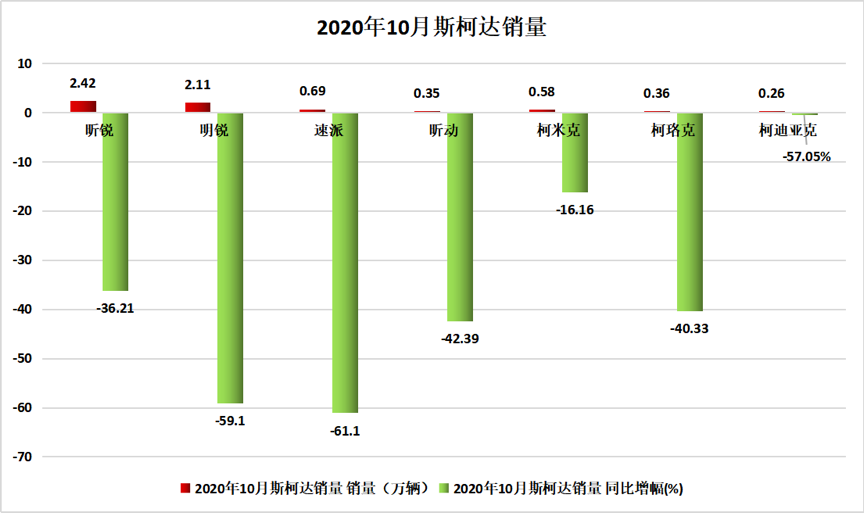

除此之外,上汽大众旗下斯柯达品牌尴尬的市场表现,也进一步加剧了企业的销量危机。

数据来源:中汽协

事实上,上汽大众旗下,除了途岳,几乎所有车型都出现负增长的情况,造成了近30万辆的销量下滑,且这个差距仍在继续扩大,目前南北大众之间已经形成了近50万辆的销量差距。

由于上汽大众的颓势,10月份德系品牌的市场表现弱于市场大盘。全月德系完成销量48万辆,同比增幅仅为1.2%,市占率为23.2%,跌出四分之一。但在今年前10个月,德系车企市占率仍保持在25.4%,依然是外资中最强大的系别。

A级车市场激战正酣

众所周知,无论是从购买力还是受众群体来看,A级车一直以来都是汽车市场的主体,汽车企业占领A级车市场不仅对整体业绩的提升至关重要,更意味着在激烈的市场竞争中掌握了充分的主动权,合资车企深谙此道。

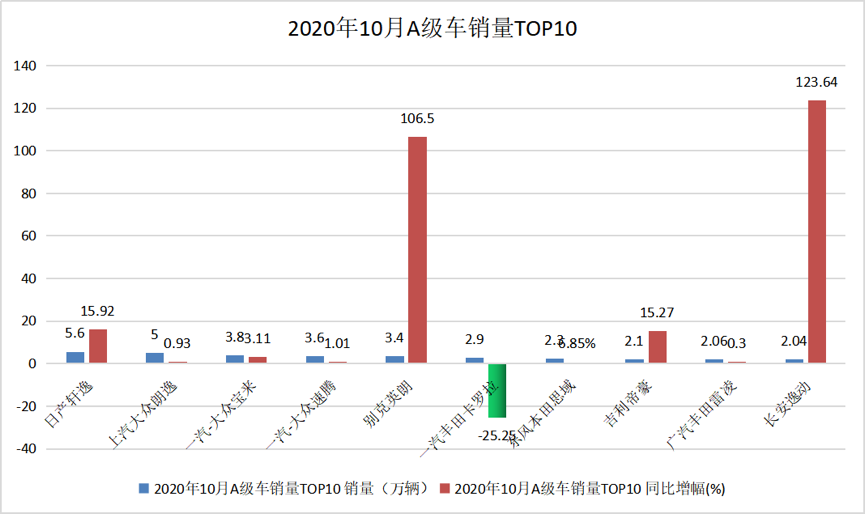

中汽协数据显示,10月,A级车累计销售56.2万辆,同比下降4.68%,环比微降1.87%。

在中汽协副总工程师许海东看来,近年来,中国汽车市场下滑便是A级车消费水平在降低,其直接原因是购买A级车的人群就业以及收入受到了影响。而今年暴发的疫情对中低收入者的影响更大,进而削弱了A级车的购买力。

“国家一直在鼓励小微企业发展,进而解决低收入人群就业问题,一旦这部分人群收入平稳,就会为A级车市场带入新的活力。”许海东公开表示。

《财经》记者了解到,10月,日系品牌主流车型环比均出现下降,而德系车型则趁机迅速抢占了合资A级车销量前十名榜单中的二、三、四位。

数据来源:中汽协

今年以来,一直保持领先的轩逸,10月销量再次突破5万辆大关,达到5.62万辆,环比微降2.3%,同比增长15.92%,稳居榜单首位的同时,进一步扩大领先优势。从累计销量来看,轩逸在前10个月累计销售42.18万辆,超过第二名朗逸近9万辆,提前锁定A级车市全年销量冠军。

而除轩逸之外,日系品牌在A级车市场的整体表现却显得有些松懈。其中,常年维持在榜单前三的卡罗拉,10月仅销售2.9万辆,同环比降幅均在25%以上,沦落至榜单第六名;思域销售2.29万辆,环比下降7.41%,位于榜单第七位;雷凌销量2.06万辆,环比大幅下降20.57%,位于榜单第九位。

日系车型的后劲不足让德系车型抓住了窗口期。趁此机会,大众品牌开启全面反击。

其中,朗逸10月销售4.11万辆,同比微增0.22%,环比增长3.73%。而一汽-大众旗下的宝来和速腾也同样延续良好表现。其中,宝来销售3.79万辆,同比增长3.11%,位于榜单第三位;速腾销售3.64万辆,同比增长1.01%,位于榜单第四位。

除此之外,作为美系车的代表,10月,英朗在10月销售新车3.38万辆,同比大增106.5%,环比增长6.13%,位于榜单第五位;科鲁泽当月销售1.44万辆,同比增长5.55%,环比增长8.96%。

有业内人士指出,今年3月底和4月初,上汽通用分别推出搭载1.5升四缸发动机的英朗和科鲁泽车型,是拉动其销量的主要原因。

SUV市场:德系、日系贴身肉搏

与A级车市场类似,SUV市场的争夺战同样胶着。

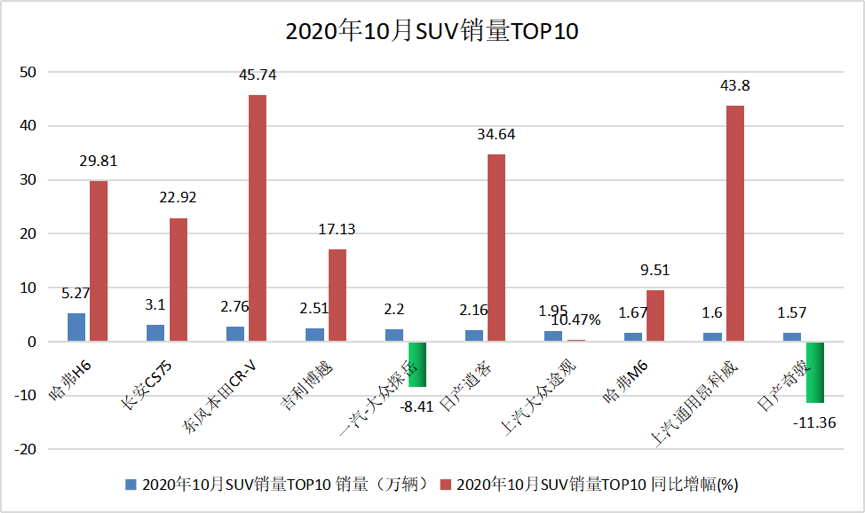

10月,合资SUV市场涨势迅猛,其以18%的增幅领涨整个SUV市场。而随着探影、皓影、威兰达等全新产品的加入,德系与日系在SUV市场上已开始贴身肉搏。

数据来源:中汽协

中汽协数据显示,在10月中国市场SUV销量前十名排行榜中,日系品牌占据3个席位,德系品牌占据2个席位;其中,东风本田CR-V以2.76万辆的销量成绩位居探花之位,逍客和奇骏则分别位列第6位和第10位。

众所周知,大众品牌无疑是SUV战略最大的受益者,得益于探岳、探歌、探影等车型的投放,让一汽-大众整体销量一骑绝尘。然而,上汽大众旗下途观的颓势却给了日系对手反超的机会。

10月,逍客销量为2.16万辆,同比34.64%;途观紧随其后,销量为1.95万辆,二者仅相差1000辆。

与此同时,伴随着广汽本田皓影的上市,本田SUV今年以来的总销量达到61.57万辆,比大众SUV总销量高出1万辆。这极有可能让刚在去年拿下合资SUV市场总量冠军的大众让出冠军宝座。

《财经》记者了解到,10月,德系SUV销量同比增长5%,环比下滑6%;而去年同期,德系SUV销量增幅为66.8%。10月,德系SUV市场占有率也下滑至8.6%,环比下滑0.4%,同比下滑0.2%。

值得一提的是,素有全球SUV“销量王”之称的一汽丰田RAV4,在中国市场的表现却并不尽如人意。作为TNGA架构下的车型,全新一代RAV4自去年10月上市以来,其曾在今年7月一举冲击至第4名,但在次月却又直接跌出前十,9月重回第6名,本月则再次跌出前十榜单,如此大起大落,折射出的则是企业在营销环节上的持续性和稳定性仍有待加强。