概要:

-

中国人民银行2020年11月26日发布《2020年第三季度中国货币政策执行报告》,我们的解读如下:

-

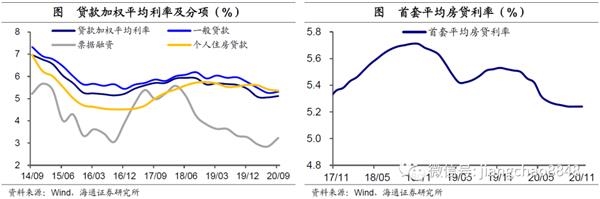

贷款利率小幅回升。央行公布9月贷款加权平均利率5.12%,较6月回升6bp,其中一般贷款利率回升5bp,票据融资利率上行38bp,房贷利率下行6bp.9月新发企业贷款利率较6月略降1bp,而三季度1年期LPR也持平在3.85%。9月一般贷款利率LPR加点的占比67.7%,较6月的70.03%继续下降,LPR减点的占比小幅升至24.89%。

-

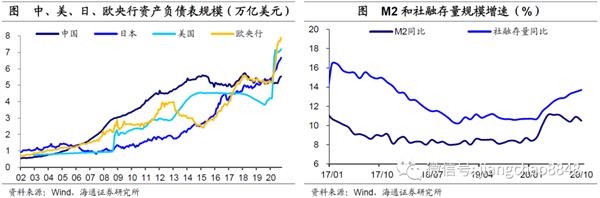

货币供应适度顺畅。央行专栏提出央行资产负债表规模、货币乘数与M2增长间并无必然的逻辑关联,且我国作为为数不多仍坚持货币政策正常化的经济体,无需以央行大幅扩表方式投放流动性。今年央行资产负债表规模保持基本稳定,但M2和社融增速明显高于19年,对比主要发达经济体央行资产负债表规模大幅上升,突出反映了我国保持了正常货币政策且传导顺畅。

-

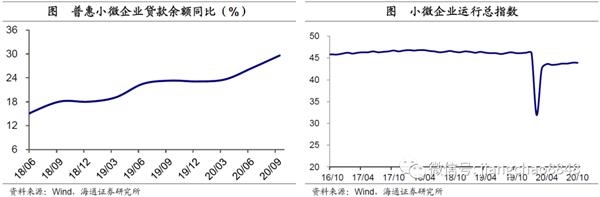

直达实体工具见效。今年央行创设了两项直达实体经济的货币政策工具,在坚持市场化原则下,增强了资金支持的直达性和精准性。从效果看,工具切实缓解了小微企业贷款还本付息压力,有效提升了小微企业信用贷款比重。下一步,央行将继续实施好两项工具,切实增强对稳企业、保就业的金融支持力度。

-

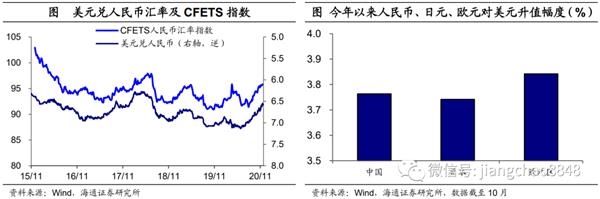

推进汇率更市场化。央行以专栏强调,目前我国已逐步形成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,市场化水平不断提高,并经受住了多轮冲击的考验。未来人民币汇率形成机制改革将继续坚持市场化方向,增强汇率弹性,注重预期引导,在一般均衡的框架下实现人民币汇率在合理均衡水平上的基本稳定。

-

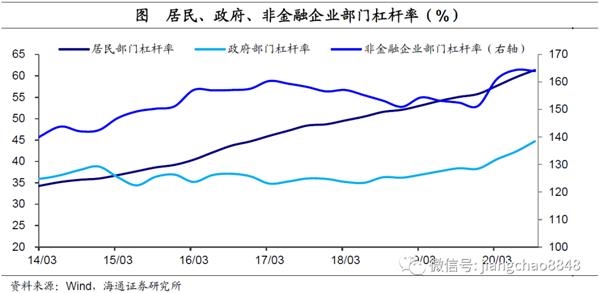

政策有效支撑经济。专栏表示,今年为应对疫情冲击,我国先后出台了多项货币和财政政策措施,政策力度合适,较好地支持了实体经济增长,有效填补了疫情冲击下的全球防疫物资等必需品和其他工业品的供给缺口,为国内外经济复苏做出了重要贡献。在此过程中,债务规模和杠杆率必然出现阶段性上升,而之后经济增长的逐步恢复也将为更好地长期保持合理的宏观杠杆率水平创造条件。

-

不让市场缺钱,也不搞“大水漫灌”。央行提到我国经济增长好于预期,实现全年经济正增长是大概率事件,而且当前我国已转向高质量发展阶段。下一阶段稳健的货币政策更加灵活适度、精准导向,既不让市场缺钱,又坚决不搞“大水漫灌”,保持广义货币供应量和社融规模增速同反映潜在产出的名义国内生产总值增速基本匹配,要综合施策推动社会融资成本明显下降,又要保持宏观杠杆率基本稳定,还需牢牢守住不发生系统性金融风险的底线。总体而言,货币政策已转向中性,且短期稳定性仍将延续,但央行已逐步从阶段性容忍杠杆提升向稳杠杆回归,防风险的重要性明显提升。

------------------------------------------

中国人民银行2020年11月26日发布《2020年第三季度中国货币政策执行报告》,我们的解读如下:

1、贷款利率小幅回升

央行公布9月贷款加权平均利率5.12%,较6月回升6bp,其中一般贷款利率回升5bp,票据融资利率上行38bp,房贷利率下行6bp.9月新发企业贷款利率较6月略降1bp,而三季度1年期LPR也持平在3.85%。9月一般贷款利率LPR加点的占比67.7%,较6月的70.03%继续下降,LPR减点的占比小幅升至24.89%。

2、货币供应顺畅适度

央行专栏1提出央行资产负债表规模、货币乘数与M2增长间并无必然的逻辑关联,且我国作为为数不多仍坚持货币政策正常化的经济体,无需以央行大幅扩表方式投放流动性。今年央行资产负债表规模保持基本稳定,但M2和社融增速明显高于19年,对比主要发达经济体央行资产负债表规模大幅上升,突出反映了我国保持了正常货币政策且传导顺畅。

下一阶段,稳健的货币政策更加灵活适度、精准导向,央行将继续搞好跨周期政策设计,完善货币供应调控机制,发挥基础货币投放对推动经济高质量发展的积极作用。

3、直达实体工具见效

今年央行创设了两项直达实体经济的货币政策工具,在坚持市场化原则下,增强了资金支持的直达性和精准性。从效果看,普惠小微企业贷款延期支持工具的创设,切实缓解小微企业贷款还本付息压力,截至2020年9月末,全国银行业金融机构已累计对189万家市场主体的贷款本金和91万家市场主体的贷款利息实施了延期,共涉及4.7万亿元到期贷款本息。普惠小微企业信用贷款支持计划则有效提升了小微企业信用贷款比重。2020年3月至9月,全国银行业金融机构累计发放普惠小微信用贷款2.3万亿元,比上年同期多发放7961亿元。下一步,央行将继续实施好两项工具,切实增强对稳企业、保就业的金融支持力度。

4、推进汇率更市场化

央行以专栏强调,目前我国已逐步形成了以市场供求为基础、参考一篮子货币进行调节、有管理的浮动汇率制度,市场化水平不断提高,并经受住了多轮冲击的考验。截至10月末,人民币对美元汇率较年初升值3.76%,同期欧元、日元对美元汇率分别升值约3.84%和3.74%,相比之下人民币升值幅度较为适中。

未来人民币汇率形成机制改革将继续坚持市场化方向,增强汇率弹性,注重预期引导,在一般均衡的框架下实现人民币汇率在合理均衡水平上的基本稳定。

5、政策有效支撑经济

专栏表示,今年为应对疫情冲击,我国先后出台了多项货币和财政政策措施,政策力度合适,较好地支持了实体经济增长,有效填补了疫情冲击下的全球防疫物资等必需品和其他工业品的供给缺口,为国内外经济复苏做出了重要贡献。在此过程中,债务规模和杠杆率必然出现阶段性上升,而之后经济增长的逐步恢复也将为更好地长期保持合理的宏观杠杆率水平创造条件。

6、不让市场缺钱,也不搞“大水漫灌”

央行提到我国经济增长好于预期,实现全年经济正增长是大概率事件,而且当前我国已转向高质量发展阶段。下一阶段稳健的货币政策更加灵活适度、精准导向,既不让市场缺钱,又坚决不搞“大水漫灌”,保持广义货币供应量和社融规模增速同名义GDP增速基本匹配,要综合施策推动社会融资成本明显下降,又要保持宏观杠杆率基本稳定,还需牢牢守住不发生系统性金融风险的底线。

总体而言,货币政策已转向中性,且短期稳定性仍将延续,但央行已逐步从阶段性容忍杠杆提升向稳杠杆回归,防风险的重要性明显提升。

(文章来源:姜超宏观债券研究)