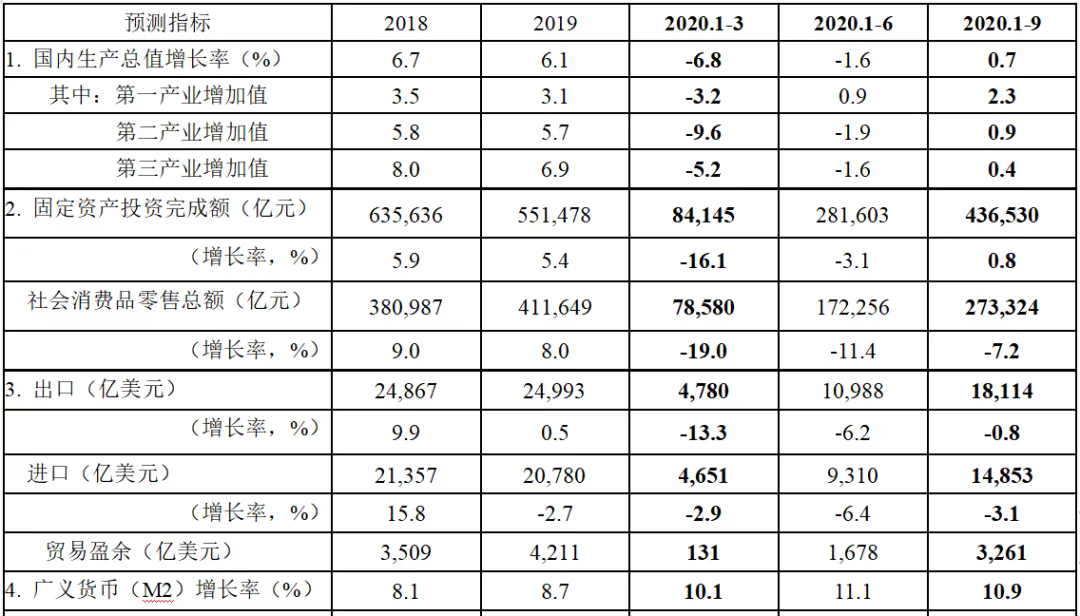

在“疫情阻击战+经济保卫战”的科学应对策略下,在“六稳六保”的一揽子规模性政策的有力支撑下,中国经济成功摆脱新冠肺炎疫情困境,实现V型反转,并走上稳步复苏的路径之上。前3季度实际GDP、规模以上工业增加值、固定资产投资、外商直接投资、进出口总额、居民可支配收入累计同比增速均已经实现由负转正,社会消费品零售总额、服务业增加值、城镇新增就业累计增速尚未转正,但跌幅持续缩小。中国将成为全球主要经济体中唯一实现正增长的经济体。年初以来,中国宏观经济运行的总体表现如下表1所示:

1)从经济总体增长情况看,前3季度,我国实际GDP累计同比增长0.7%,其中,第1、2、3季度同比分别增长-6.8%、3.2%、4.9%,实现强劲的V型反弹;环比增速分别为-10.0%、11.7%、2.7%,边际上有减弱迹象。

2)从供给面来看,前3季度,三大产业实际增加值累计同比增速全面转正,其中,一、二、三产分别增长2.3%、0.9%、0.4%;第3季度,一、二产业同比增长3.9%、6.0%,已经恢复常态化增长水平,是经济复苏初期的主要体现。

3)从细分行业看,农林牧渔业、制造业、建筑业、金融业、房地产业、信息传输、软件和信息技术服务业,3季度单季增速已经回到甚至超过了2019年水平,回归正常增长轨道;但批发和零售业、交通运输、仓储和邮政业、住宿和餐饮业、租赁和商务服务业、其他行业,距离“正常化”仍有较大差距。

4)从需求面来看,前3季度,固定资产投资、出口累计同比增速已经转正,分别增长0.8%、1.8%,社会消费品零售总额累计同比增速尚未转正,下跌7.2%。内需改善对经济增长复苏的推动作用在不断增强,但仍有较大扩张空间。

5)从供需平衡的角度来看,需求面相对疲软,拖累总体经济复苏进程,各类物价水平持续回落。10月份,CPI、核心CPI当月同比增速仅为0.5%,非食品CPI同比持续零增长,PPI同比负增长2.1%,历来稳定的生活资料PPI开始进入负值区间,与工业生产的强劲势头形成反差,推动内需扩张的任务更为紧迫。

6)财政货币金融政策明显扩张,在宏观政策层面有力地支撑了经济复苏。前3季度,基础货币和广义货币供给增速双双创下近年高点,社会融资规模流量和存量增长率也均大幅超过往年,广义财政赤字全面扩张,较好发挥了宏观政策的逆周期调整功能。

7)尽管宏观政策扩张明显,但在应对疫情冲击的着力点上,相比欧美直接保居民收入、保消费支出,中国宏观政策更多倾向于保企业、保生产,进而达到保居民就业、保居民收入、促进消费支出的目标,因此,从供给复苏到需求复苏、从投资复苏到消费复苏,存在一个市场逐步传导的过程。目前看初见成效,今年4季度及明年1季度,中国经济有望进入需求复苏的加速期。

2020年中国宏观经济指标基础数据

中国经济成功抵御疫情冲击并呈现十大亮点

2020年是中国十三五规划和全面建成小康社会的收官之年,中国经济成功抵御了新冠肺炎疫情的剧烈冲击,通过了一系列严峻考验,在1季度有效控制住疫情并成功守住经济下滑底线,在2、3季度实现核心宏观经济指标的V型反弹并相继由负转正,在4季度进一步延续复苏态势并逐步回归常态化增长,呈现出以下十大亮点。

(1)实际GDP增速实现V型反转。尽管1季度中国经济供需两方面受到严重冲击,当季GDP增速大幅下跌6.8%,但随着2季度疫情防控常态化,以六稳六保为核心的一揽子规模性政策举措加快供需两面的修复,当季GDP增速迅速反弹至3.2%。3季度以来,随着宏观政策效果的持续显化和宏观经济内生动力的增强,当季实际GDP增速进一步回升至4.9%,名义同比增长5.5%;前3季度累计同比增速由负转正,实际增长0.7%,名义增长1.4%。

从全社会用电量的角度看,经济V型反弹后稳步复苏的路径也已非常明显,当然,相比疫情前的增长趋势,不同产业的恢复节奏有所差别。前3季度,全社会用电量同比增长1.3%,其中,一、二、三产用电量同比增速分别为9.6%、0.5%、-0.2%;相比疫情前的趋势水平,总体相差约3个百分点,其中,第三产业缺口较大,达9.0个百分点左右,第二产业为2.5个百分点,第一产业反而高出5.0个百分点。究其原因,第三产业既具有生产的劳动密集型特征,还具有消费的接触密集型特征,叠加居民压缩非必要消费需求,恢复速度较慢。特别是住宿和餐饮业,批发和零售业等行业,在1季度消费旺季承担了较大的损失,尽管2、3季度以来反弹加快,但离常态化增长轨道还有很大距离。

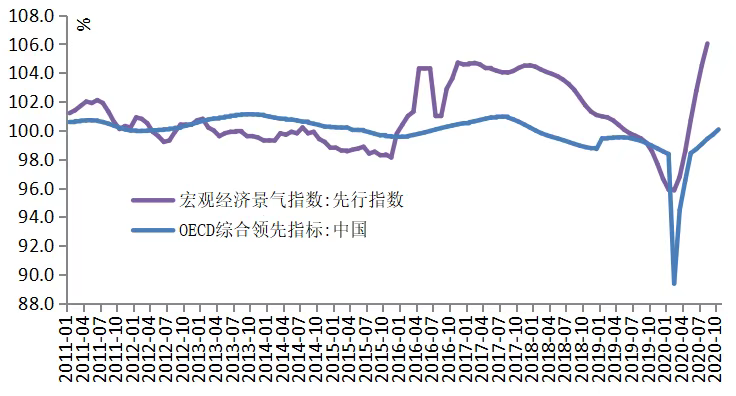

从先行指标来看,中国经济总体进入扩张区间。根据OECD综合领先指标,中国指标10月份恢复至100.1,为近3年首次达到100以上水平;根据宏观经济景气指数先行指数,5月份首次恢复至100以上,8月份达到106.0,呈现较为强劲的反弹趋势。可见,中国经济已在从行政性复工复产转向有效需求快速扩展,逐步实现向市场型深度复苏的转换。

中国领先指标走势放缓

(2)全国各地区普遍恢复增长。从不同地区的增长情况来看,目前除湖北、黑龙江、内蒙古、辽宁、上海、天津之外,25个省(市区)前3季度累计实际GDP增速均已经恢复了正增长,其中有15个实际GDP增速在2.0%以上,7个实际GDP增速在1%-2%。同时,绝大多数省(市区)名义GDP增速高于实际GDP增速,这在宏观经济下行期间是一个好的迹象。在累计增速尚未转正的6个省(市区)中,湖北因受疫情冲击最为严重,前3季度实际GDP下跌近1成,但相比1季度的下跌近4成,呈现强劲的复苏态势;其余5个地区实际GDP跌幅均在2%以内,预计全年有望转正。

(3)工业增长回归常态,服务业生产持续恢复。从工业实际增加值增长看,1、2、3季度同比增速分别为-8.4%、4.4%、5.8%,呈现强劲的逐季回升态势;前3季度累计同比增长1.2%,高于经济总体增速。具体来看,疫情对1-2月份工业生产形成严重冲击,创下两位数跌幅,但随着疫情防控迅速取得胜利、复工复产全面推进,3月份工业生产水平迅速反弹至接近去年同期水平,4月份首次恢复正增长,7月份增速恢复至去年同期水平,9月份增速恢复至6.9%,高出去年同期和全年平均水平达1个多百分点。

中国工业增速快速反弹

疫情冲击下,中国工业经济的韧性得到了充分展现,资产负债表稳固。不仅没有出现资产负债表紧缩现象,反而还在进一步扩张,这也是金融市场保持稳定的一个重要基础。截至9月末,全国规模以上工业企业的总资产、总负债相比去年同期分别增加67525亿元、36132亿元,企业家数增加10554家;企业资产负债率为56.7%,相比去年同期下降0.2个百分点。

从服务业生产来看,前3季度,服务业增加值累计同比增长0.4%,服务业生产指数累计同比负增长2.6%;分月来看,服务业生产指数当月同比增速于5月份首次实现由负转正,9月份同比增速恢复至5.4%,按照目前反弹节奏,预计4季度可以恢复至去年同期水平。当然,与工业相比,服务业复苏相对缓慢,主要由于聚集性、接触性行业对疫情防控更加敏感,住宿和餐饮业、批发和零售业等部分行业受冲击较为严重且恢复速度缓慢,拖累服务业总体恢复节奏。

总体来看,生产者经营预期持续改善。无论是制造业生产经营活动预期,还是非制造业业务活动预期,3月以来都呈现出强劲回升的态势,稳居50%的荣枯临界线以上。10月份,制造业生产经营活动预期达到59.3%,为近三年历史高位;服务业和建筑业业务活动预期分别达到62.2%和67.1%,也均已超过2019年的平均水平。这表明企业信心和市场预期得到了有效恢复。

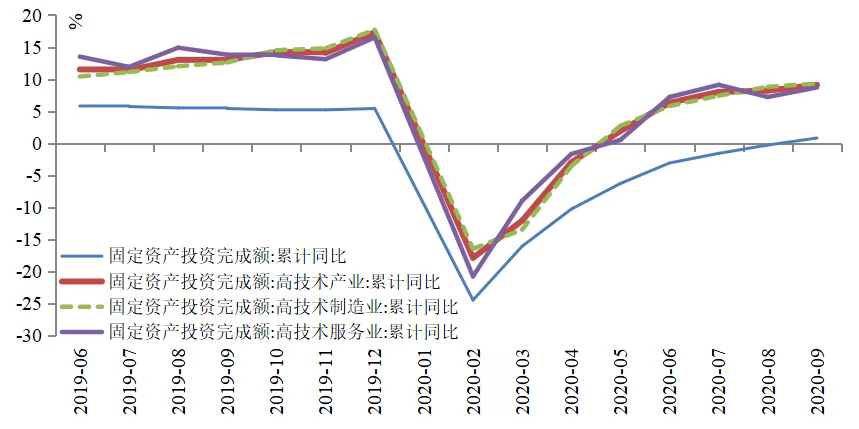

(4)高技术产业韧性十足,增加值和投资双双逆势增长。面对疫情冲击,中国高技术产业生产保持较快增长,新兴产品高速增长。自3月份工业高技术产业增加值同比恢复增长8.9%,持续保持高速增长,前9个月累计同比增长5.9%,与2019年同期增速相比,缺口缩小至2.8个百分点。高技术制造业和装备制造业较快增长,前3季度,高技术制造业、装备制造业增加值同比分别增长5.9%、4.7%。从产品产量看,前3季度,载货汽车、挖掘与铲土运输机械、工业机器人、集成电路产量同比分别增长23.4%、20.2%、18.2%、14.7%。现代服务业保持较快增长,前3季度,信息传输、软件和信息技术服务业、金融业行业增加值分别增长15.9%、7.0%。

从投资情况来看,相比总体固定资产投资,高技术产业投资逆势高速增长。前9个月,高技术产业投资同比增长9.1%,比全部投资增速高8.3个百分点;其中,高技术制造业投资增长9.3%,比全部制造业投资高15.8个百分点;高技术服务业投资增长8.7%,比全部服务业投资增速高6.4个百分点。部分高技术产业投资实现两位数增长。例如,医药制造业、电子商务服务业、信息服务业、科技成果转化服务业投资分别增长21.2%、20.4%、16.9%、16.8%。2020年社会领域投资保持较快增长,前3季度同比增长9.2%;其中,卫生、教育投资分别增长20.3%、12.7%。

高技术产业固定资产投资累计同比增速由负转正

(5)外贸外资超预期增长,累计同比增速双双由负转正。以人民币计价,前10个月,中国出口累计同比增长2.4%,进口下降0.5%,进出口总额增长1.1%,实现贸易顺差2.71万亿元,同比增长16.9%,对经济增长产生较强的正向拉动作用。分季度来看,一、二、三季度,出口总额同比增速分别为-11.4%、4.5%、10.2%,呈现强劲的逐季回升特征;贸易盈余同比增速分别为-80.3%、55.6%、37.3%,对经济增长的贡献由负转正。

同时,外商投资不仅没有证实“去中国化”的担忧,反而出现逆势增长。尽管在1季度受疫情直接影响,我国外商直接投资出现大幅下滑,但进入2、3季度以来出现持续强劲反弹,前3季度累计实际使用外商直接投资1033亿美元,同比增长2.5%,增速比2019年全年增速高出0.1个百分点。分季度来看,一、二、三季度,外商直接投资同比增速分别为-12.8%、5.1%、17.6%,呈现强劲的逐季回升特征。可见,尽管面临中长期挑战,但疫后中国巨大的需求市场、产业链供应链的完整性和稳定性,都是其他国家短期内所难以替代的。特别是有效控制住疫情、不断加强外资保护、改善营商环境、扩大市场开放,外商投资信心增强,对中国的高新技术和服务业投资持续扩大。

(6)投资和消费需求持续恢复,内需增长动力逐渐增强。从内需恢复来看,中国投资复苏较快。疫情冲击下固定资产投资在1季度出现严重收缩,但在2-3季度实现快速反弹,前3季度累计同比增长0.8%,实现由负转正;10月份,固定资产投资环比增长3.22%,复苏态势依旧强劲,前10个月累计同比增长1.8%。同时,消费持续复苏,但相对缓慢。前3季度社会消费品零售总额累计同比下降7.2%,前10个月累计同比下降5.9%,跌幅持续缩小但依然较大,与投资增速的缺口由疫情暴发前的高3个百分点左右逆转为目前的低8个百分点左右。从当月同比增长情况看,8月份社会消费品零售总额增速首次由负转正,增长0.5%,9月份增长3.3%,10月份增长4.3%。

利用经过“季调”的环比数据,构建消费和投资的定基指数,可以更为清楚地看到疫情冲击对消费和投资水平的影响以及复苏进展。相比之下,疫情对投资的直接冲击较大,但回升速度较快,按照目前的复苏水平与疫情之前的发展趋势进行对比,发现目前基本已经“收复失地”;疫情对消费的直接冲击相对较小,但回升速度缓慢,按照目前的复苏水平与疫情之前的发展趋势进行对比,还需再过一段时期才能“收复失地”。

(7)随着经济稳步复苏,城镇调查失业率持续下降,居民收入实现增长。2020年前9个月,城镇新增就业累计达到898万人,接近完成全年目标,不过相比去年同期减少18.1%。城镇调查失业率从2月份6.2%的峰值,下降至9月份的为5.4%,控制在年度5.5%左右的目标内,较去年同期提高0.2个百分点;31个大城市城镇调查失业率从5月份5.9%的峰值,下降至9月份的5.5%,较去年同期高0.3个百分点;就业人员平均工作时间恢复至46.8小时/周,甚至较去年同期提高0.1小时/周。

中国就业压力逐步减轻

居民可支配收入实际增速实现由负转正,消费潜力有望滞后释放。前3季度,全国居民人均可支配收入名义同比增长3.9%,实际同比增长0.6%,实际增速年内首次转正。前3季度,全国居民人均消费支出实际同比下降6.6%,较1季度收窄5.9个百分点。分城乡看,农村居民收入的恢复节奏快于城镇居民,其消费支出的恢复节奏也快于城镇居民。前3季度,农村居民人均可支配收入名义增长5.8%,实际增长1.6%,城镇居民人均可支配收入名义同比增长2.8%,实际下降0.3%;相应的,农村居民人均消费支出名义增长0.8%,名义增速年内首次由降转增,当然实际增速尚未转正,同比下降3.2%,城镇居民人均消费支出同比名义下降5.6%,实际下降8.4%。

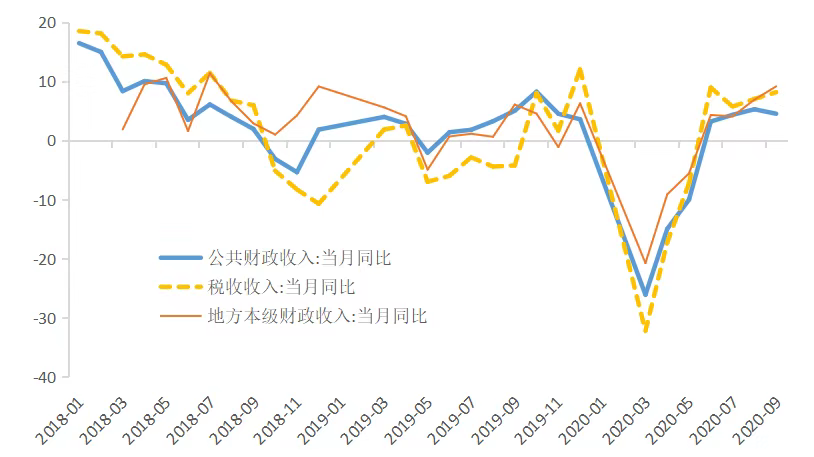

(8)随着经济复苏,公共财政收入和政府性基金收入明显改善。前9个月,全国政府性基金收入累计同比增长3.8%,率先由负转正;公共财政收入累计同比下降6.4%,其中税收收入累计同比下跌6.4%,跌幅持续缩小,而且税收跌幅收窄至与财政跌幅趋同,反映了经济基本面的回升。

从当月同比看,进入下半年以来,财政收入逐步正常化。6-9月份,税收收入当月同比增速分别为9.0%、5.7%、7.0%、8.2%,已经超过去年同期水平;公共财政收入当月同比增速分别为3.2%、4.3%、5.3%、4.5%,也已经达到去年同期水平。特别是地方本级财政收入,9月份当月同比增速已经回升至9.2%,远超去年同期水平。

2020年下半年财政收入当月同比增速回归常态增长

(9)外汇市场、股票市场等金融市场总体稳定。疫情的超级黑天鹅特性,使得2020年上半年国际金融市场发生了5个史诗级的变化:1)美股四次熔断与黑色的两星期;2)国际石油期货价格出现负值;3)全球负利率和0利率时代化;4)全球同步超级财政宽松,估计超过全球7%的刺激规模;5)全球同步深度下滑!中国得益于过去几年金融风险攻坚战成效显著,疫情暴发至今,金融市场保持平稳运行,主要资产价格稳中有升。

1)在外资外贸复苏的助推下,外汇储备明显回升,人民币汇率稳中有升。随着2、3季度中国贸易顺差和外商投资持续扩大,官方外汇储备出现持续回升,10月份为31280亿美元,超过1月份31155亿美元的近期高点,相比去年同期增加229亿美元;人民币兑美元汇率在经历了上半年的波动贬值后,从5月份的7.1持续升值至10月份的6.7,相比年初累计升值2.4%,相比去年同期升值4.7%。人民币兑美元汇率的持续升值反映了中美疫情防控、经济基本面变化的对比,特别是年中以来,中国没有出现第二波疫情,而美国则面临第二波、第三波疫情的持续冲击,使得人民币市场信心得以最终确认。

2)疫情暴发以来,中国股市在总体平稳中温和上涨。随着经济的持续修复,中国股市自4月以来开始稳步回升。从2020年1月2日至11月12日,上证综合指数、深证综合指数、沪深300指数分别上涨8.2%、29.5%、18.2%;上证A股总市值提高15.1%,平均市盈率提高0.8个百分点。2020年前10个月,非金融企业境内股票融资7026亿元,比2019年同期增加4504亿元,融资规模增长了1.8倍。

中国股市市场保持稳定

(10)疫情冲击下,房地产市场在“房住不炒”的基本定位下温和调整。

1)在疫情的剧烈冲击中,房价保持温和上涨趋势。前9个月,房价同比和环比涨幅总体趋缓,呈现温和上涨。9月份,中国70个大中城市新建商品住宅价格指数同比上涨4.5%,环比上涨0.3%。从一线、二线、三线城市的房价走势看,不同层级的城市之间也未出现明显的分化趋势,呈现较为一致的稳中趋缓态势,9月份同比涨幅分别为3.9%、4.8%、4.4%。

2)房地产市场销售出现强劲反弹。疫情冲击下,1季度房地产销售曾受到巨大影响,但随着2、3季度疫情形势好转,房地产销售快速反弹。前3季度,商品房销售额累计同比增长3.7%,销售面积同比跌幅缩小至1.8%;其中,住宅销售额同比增长6.2%,销售面积跌幅缩小至1.0%。

3)居民购房贷款增长依然强劲。从房地产贷款余额的增长情况来看,居民购房贷款余额与房地产开发贷款余额的同比增速稳中趋缓,但仍然保持较高增速,且变化趋势一致,反映供需两方面的一致性调整。2020年上半年,商业性房地产贷款余额、购房贷款余额、房地产开发贷款余额同比分别增长13.1%、15.7%、8.5%;3季度,房地产开发贷款余额同比增速进一步下降至8.2%。总体来讲,居民购房贷款的主力拉到作用仍然较为强劲。

4)房地产投资强劲增长,在短期内仍有内在动力。前3季度,房地产开发投资同比增长5.6%,成为当前固定资产投资复苏的主要动力;从下阶段展望看,短期内,房地产投资依然具有较强内在动力。原因在于,房地产投资的三个不同层面的领先指标,商品房销售面积、房屋新开工面积、本年购置土地面积,前3季度同比跌幅均已经显著缩小至1.8%、3.4%、2.9%,从变化趋势上支撑房地产投资延续增长。