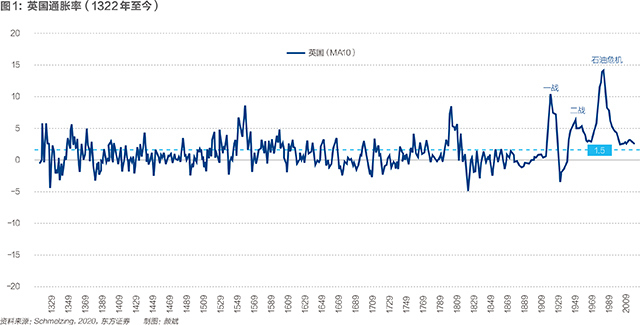

就像自由落体的物质只有在遇到地面的时候才会反弹一样,影响20世纪80年代、90年代以来全球经济增长、利率、就业与物价的部分趋势性因素——全球化、价值链贸易和人口——在后危机时代已悄然出现临界点,其影响将逐步体现在商品、要素以及货币的价格之上。本文聚焦于通货膨胀和与之相关的劳动力市场。

临界点左侧是全球化和自由市场的胜利,失业率(和自然失业率)、通货膨胀率、利率和期限溢价持续下行,工资增速停滞,收入分化加剧,劳动份额下降;临界点右侧是保护主义与民粹主义的复兴,名义利率降无可降,失业缺口转为负值,通胀中枢或明显上升,其中短期压力甚于长期,平坦的菲利普斯曲线或再次转向陡峭……新冠肺炎疫情之后,制造业产业链加速调整,以美国为代表的西方国家采取的超大规模扩张性财政、货币政策或许就是点燃通胀的烈火。10月密歇根大学消费者调查的最新数据显示,明年通胀预期跳升至7%,较5月的第一次跳升(3.2%)又上一个台阶。虽然其中有翘尾因素,且对下一个五年通胀预期仍然低迷,但这种扰动也足以引起政策当局和市场人士的关注。

216.73.216.28