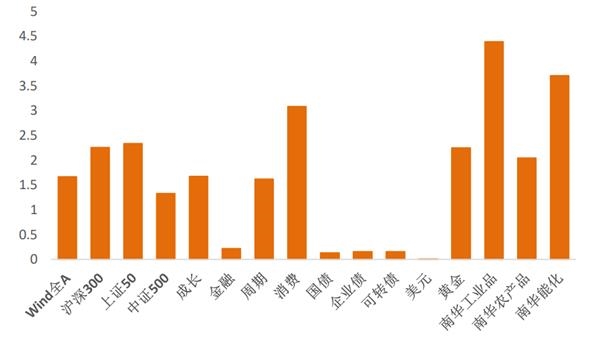

图1:12月第3周各类资产收益率(%)

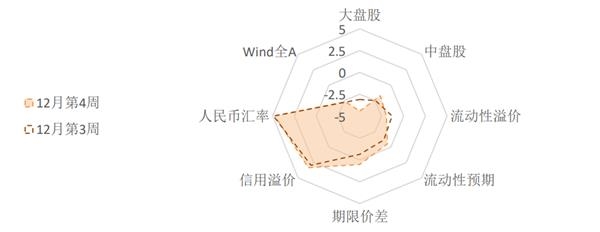

图2:12月第4周国内各类资产/策略的风险溢价

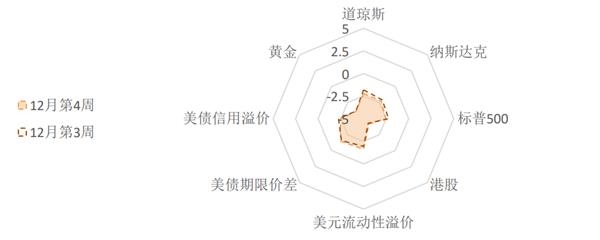

图3:12月第4周海外各类资产/策略的风险溢价

(1)权益:躁动已经有了开启之势

12月第3周,权益市场高度关注跨年资金面情况和明年对于货币信用环境的政策定调,从结果来看,市场得到了比较积极的信号。第一个信号是央行继11月30日超预期MLF操作2000亿之后,15日MLF操作再超额投放3500亿流动性。我们曾在《如何评估年底的流动性环境》中提到,如果15日MLF操作超额投放,则跨年资金面将会比较宽松,躁动可能提前开启。

从12月第3周的市场表现来看,此前对于年底流动性的观望情绪彻底得到放松,高估值白马龙头的躁动已经有了开启之势。代表大盘蓝筹和高估值白马的上证50和沪深300指数都取得了2%以上的单周涨幅,上证50成分股中恒瑞医药(18.06%)、药明康德(11.74%)、隆基股份(6.66%)的涨幅靠前。风格方面表现出均衡性,消费表现突出,指数上涨3.08%,成长指数上涨1.67%,周期指数上涨1.62%,金融表现相对靠后,指数上涨0.22%。

第二个信号是18日的中央经济工作会议中提到“政策操作不急转弯,把握好政策时度效”、“保持货币供应量和社会融资规模增速同名义经济增速基本匹配,保持宏观杠杆率基本稳定”,由此看明年出现信用超预期收缩的可能性下降,市场对于年末躁动行情的信心有了进一步提升。

第3周消费成长等高估值白马大幅上涨之后,A股的风险溢价继续维持在中低水平。本期Wind全A的风险溢价依旧处在23%分位附近。由于医药白酒的大幅上涨,上证50的估值上升较快,对应风险溢价已经来到了10%分位以下。沪深300和中证500风险溢价在历史较低区间内震荡(18%、33%分位)。权益市场整体估值【较贵】。风格方面,周期的风险溢价与前期持平(53%分位);成长的风险溢价回升至46%分位,估值逐渐接近中位数;消费和金融风险溢价继续维持在38%附近,估值中性偏贵。

恒生指数风险溢价有小幅回升,目前仍处在10%分位以下,尽管AH溢价处于历史高点,但恒指仍然维持低性价比的状态。

国内市场短期情绪指数目前维持在较高位置(85%分位,股指期货的基差继续上升到89%分位。权益市场的短期策略拥挤度维持在高位,市场短期情绪保持【较高】水平。

从板块的拥挤度来看,金融拥挤度与前期持平(68%分位),周期拥挤度小幅回落(63%分位),两者目前都处在中高位置;消费和成长的拥挤度小幅上升(分别是49%分位和46%分位),保持在历史中位数附近。

(2)债券:短期流动性环境恢复到较宽松的水平

央行15日9500亿元的MLF操作让流动性环境恢复到了较宽松的水平,本周流动性溢价下降至31%分位;但大宗商品因为供求错位的快速上涨又加深了对明年通胀压力的担忧,中长期货币依旧维持常态化,中长期流动性收紧的预期有所增强,流动性预期上升至45%分位,流动性维持紧平衡的预期不变。

永煤事件带来的信用紧缩余波未尽,12月前两周债券一级市场发行规模低迷,二级市场的信用溢价继续上升,达到了83%分位的【较高】水平,短久期信用债已经具备较好的配置盈亏比。经济复苏维持良好的趋势,叠加通胀预期上升,利率期限曲线重新走陡,期限利差上升到55%分位。

利率债市场的情绪有一定回暖,短期策略拥挤度本期有所上升(37%分位)。企业债市场的悲观情绪延续,短期拥挤度继续维持在19%分位左右。可转债的短期拥挤度处于41%分位,市场情绪降中性略偏低。

(3)商品:供求错配推升商品价格快速修复,金融属性助推价格上涨

12月第3周,螺纹钢产量回落,库存继续去化,表观消费量环比回落,同比继续高于去年,增幅与上周接近,建筑业施工强度延续淡季走势,但仍稍强于季节性。热轧卷板产量回落,库存去化速度与近年持平,表观消费量同环比均回落,需求一般。主要工业行业生产活动环比转弱。乘用车销售保持高景气度。12月1-18日,30大中城市商品房成交面积同比增长4.1%,依旧保持一定韧性。近期出口运价持续保持很高的增速,除了折射出出口高景气外,也与海外港口的集装箱处理能力不足,造成集装箱“有去无回”运力短缺有关,因此用集装箱运价刻画的出口景气度有虚高的嫌疑。

12月第3周,工业品价格多数上涨。南华螺纹钢指数环比上涨7.0%,热轧卷板指数上涨6.6%;焦煤、焦炭指数环比上涨6.0%、5.9%;铜、锌、铝环比分别上涨2.5%、2.0%、4.3%;布油价格环比上涨4.6%至52.26美元/桶,化工产品价格指数环比下跌0.7%;水泥价格环比上涨0.2%,同比持续回落。

海外需求恢复快于供给是近期大宗商品价格迅速上涨的主要因素,但部分品种受金融属性的影响,短期价格表现可能超越了基本面。过去一周,有色和能化品继续保持上涨态势,布油目前已经上涨到了52.37美元。能化品的风险溢价小幅下降到56%分位左右,估值中性略便宜。工业品的风险溢价处在历史极低水平。Comex铜的拥挤度维持在76%分位的较高位置,市场情绪维持乐观。当前农产品估值偏贵,风险溢价小幅回落(33%分位)。入冬后食品价格开始季节性上涨,关注今冬拉尼娜对食品生产和运输的影响。

美国新一轮财政刺激计划经过月余的谈判,终于传来突破的消息:美国跨党派议员小组周一公布了9080亿美元计划。美联储12月FOMC虽然未提到收益率曲线控制和扭转操作,但对维持零利率到经济和通胀回到正常水平的表述依然让市场对较长期宽松保持信心。

美国实际利率继续下行回到了-1%,通胀预期维持在较高水平,叠加美元表现弱势,伦敦黄金现货有所反弹。经济复苏对实际利率的影响依然主导了黄金价格的短期走势。但受疫情和货币政策的影响,美元维持弱势,给黄金价格一定支撑。

(4)汇率:短期增速差不会反转,继续利好人民币

目前中美利差从历史极值有小幅收敛,但依旧保持极高水平,人民币购买力平价隐含的实际汇率与名义汇率的价差维持在89%分位的高位。人民币的短期交易拥挤度处于95%分位的高点,做多人民币的短期拥挤度极高。

复苏错位的增速差目前仍然利多人民币币值。根据EPFR数据,12月第3周海外资金继续净流入中国权益市场(包括H股和A股)和债券市场,流入速度与上期基本持平。北向资金12月第3周净流入84.84亿元。资金流向短期继续利多人民币升值。

美元指数本周跌破90大关,美元期货的多头仓位拥挤度下降到11%分位,目前做空美元的交易相对拥挤。美联储宽松力度继续维持,没有边际收紧和放松的迹象,财政刺激能否在年底国会休会之前达成一致还存在不确定性。目前宽松货币和财政悬置的政策组合,叠加疫情持续恶化的基本面,继续对美元偏空。

(5)海外:乐观预期让尾部风险更加不可忽视

美国上周首次失业救济金人数升至三个月来的最高水平,表明在新冠病例激增和更多企业关停的情况下,劳动力市场的复苏步履蹒跚。财政刺激尽管有积极消息,但已经拉锯谈判多月,能否通过仍然未知。原油和有色等大宗商品已经极大幅度地定价了明年经济复苏的乐观预期。因此来自基本面和政策面的尾部风险不可忽视。

当前美股估值整体偏贵,标普500、道琼斯、纳斯达克的风险溢价有所下降,目前分别处于25%、27%和28%分位。

美国通胀仍在低位,但TIPS隐含的通胀预期本周在财政谈判进展的消息刺激下继续上升,处于2019年以来的高位,近期油价和基本金属价格的大幅上涨正在兑现通胀预期。美债的流动性溢价与前期基本持平,现在处在34%的位置,期限利差维持在35%分位,美债处于中性较贵的位置,做空美债的一致预期较强,美债多头拥挤度维持在极低水平(3%分位)。

(文章来源:天风证券)