22岁的公募基金,终于在理财市场站稳了脚跟。2020年,凭借惊艳的赚钱效应,这位“弱冠少年”颇为出圈。

超预期的市场行情下,主动权益基金大放异彩,掀起一股“追星”热潮。一日售罄、比例配售、动辄吸金上百亿,成为明星基金经理的标配。

被动指数基金则将结构性行情演绎到极致,科技、医药、券商、军工、新能源车、白酒等主题轮番登场、艳惊四座。

而数次被推上微博热搜的“基金”词条,是“炒股不如买基”的理念渐入人心。

华南地区一位基金经理近日在和媒体交流时感慨,今年最直观的一个感受是:行业信任度有了质的提升,“路演的时候,再也没人质疑我的人品,也没人问老鼠仓怎么办”。

业绩普涨之下,销售如虎添翼。“主动询问基金的人,明显多了起来”,是渠道人士的普遍感受。

除了从业人员的感性认知,刷新记录的发行规模是最有力的印证。以基金成立日为基准,Wind数据显示,截至12月22日,年内基金发行份额已经破“3”——达3.09万亿份,高于过去三年基金发行规模之和。

高举“明星”大旗

作为“生命之血”,基金公司从未停止对规模的追逐。2020年也不例外,“规模战”依旧硝烟四起。要说和以往有什么不同,便是大打“明星”牌,在权益领域攻城掠地。

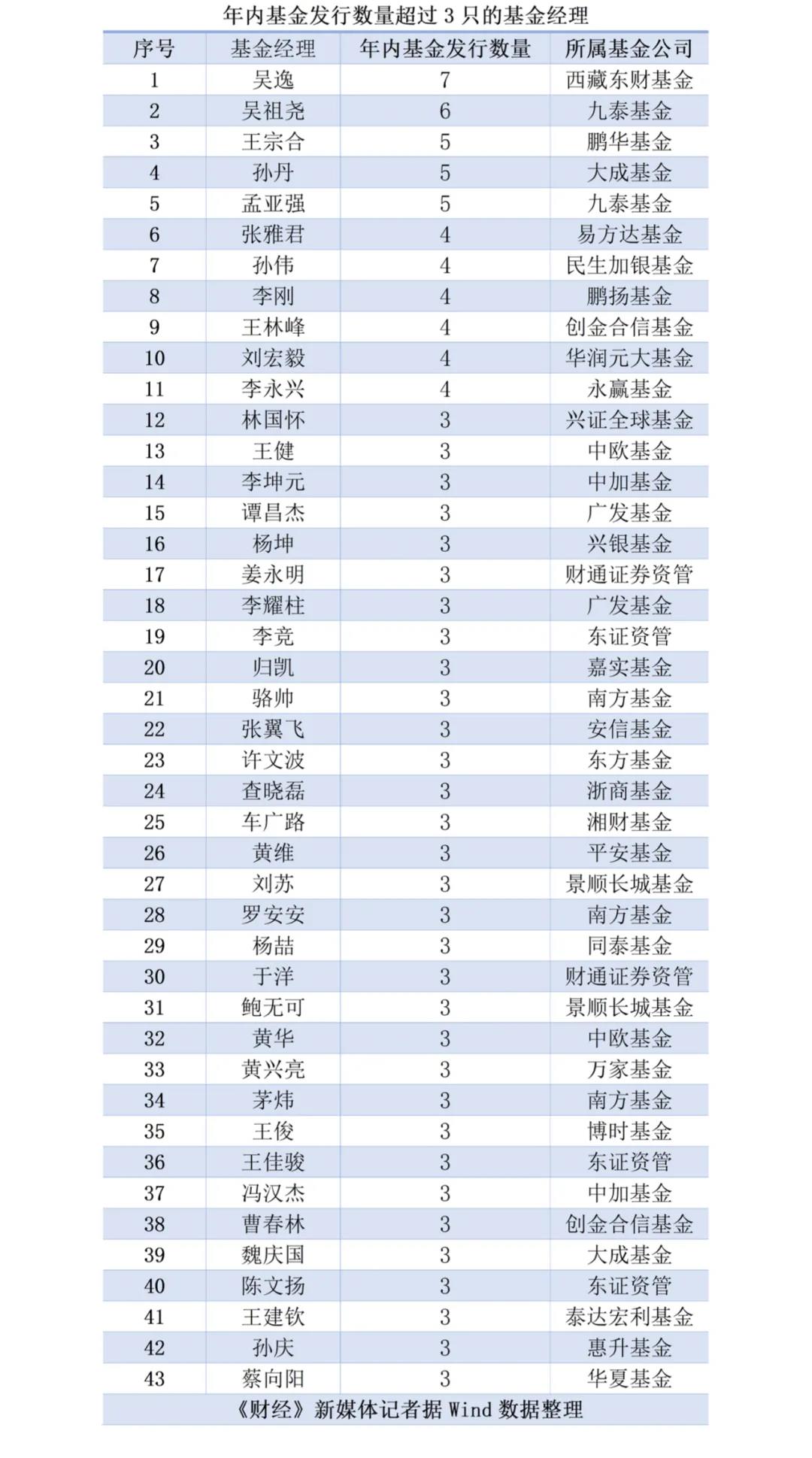

据Wind统计,截至12月22日,年内共成立权益类基金738只(股基+混基,不包含指数基金),出自519位基金经理之手。其中,有43位基金经理产品发行数量在3只以上(含3只)。

流量为王的时代,“明星带货”事半功倍。常年被规模和排名裹挟,基金公司深谙其道。

除了一些知名度高但行事低调的基金圈投资大佬外,今年但凡有点业绩的基金经理都发行了新产品,部分明星基金经理甚至数度“出山”。

比如,被鹏华基金冠以“国民基金经理”之称的王宗合,年内新发基金数量多达5只,带来505.5亿元的规模增量。截至今年三季度末,王宗合管理的基金数量为10只,规模合计554.26亿元。

茅炜和骆帅堪称南方基金的两大“爆款收割机”,分别推出了3只新产品:前者大卖465.8亿元,后者吸金242.51亿元。从管理总规模来看,两人身上的担子均不轻。茅炜执掌9只基金,规模合计717.6亿元;骆帅挂帅6只基金,规模合计379.34亿元。

此外,时任嘉实基金成长投资策略组投资总监的归凯,3只“新作”斩获240.8亿元的首募规模,加上6只老基金,管理总规模达到530.17亿元。

部分缺乏“明星效应”的中小基金公司,同样打起了“基海战术”。《财经》新媒体注意到,年内权益基金发行数量最多的两位基金经理,来自业内两家名不见经传的基金公司。

其一是西藏东财基金的吴逸,先后发行了7只基金;其二是九泰基金的吴祖尧,新基数量达到6只。不过,两人的市场号召力并不显著,前者仅募到28.84亿元,后者只收获14.52亿元。

“规模战”白热化

不断涌现的“爆款”基金背后,既是基民不断增长的购买需求,也是基金公司趋于白热化的规模之争。

在公募行业,做大规模是生存之道。发产品无疑是提升规模最快速的方法,而想要卖出“爆款”,离不开行情、渠道和明星基金经理的共同助推。

有良好业绩验证的基金经理,由于自带卖点和流量,通常更受投资者和渠道的青睐。这就导致,很多明星基金经理明明已经“负重前行”,却又不得不“频繁营业”。

一直以来,业内对于基金经理的管理能力上限,没有一个明确的界定。“明星效应”下,主动权益基金管理规模在300亿元以上的基金经理多达31位,其中8人的管理规模超过500亿元。

从所属公司来看,汇添富基金麾下“300亿级”的主动权益基金经理数量最多,达到6位;其次是中欧基金,有4位;此外,南方基金和易方达基金各占3席。

“明星效应”带动下的规模战愈演愈烈,这样的营销策略可持续性有多强,是否会透支基金经理来之不易的口碑和业绩积累,是基金公司需要直面的问题。

业内素有“规模是业绩的杀手”一说。背后的逻辑在于:一方面是均值回归,“爆款”基金成立的时点通常是市场高位;另一方面是管理规模的提升,伴随着管理难度的增加。

据济安金信基金评价中心统计,如果将认购期小于15天且首募规模超过50亿元的主动权益类基金认定为爆款基金,则从2001年至2020年6月19日,成立已满三年且仍保持正常运作的主动权益类爆款基金共70只。

这些爆款基金业绩表现分化明显,超过八成平均年化收益在9%以下,整体均值为4.74%,而同期的主动权益类基金平均水平为9.46%。

“真假”明星基金经理

一个时常被忽略的事实是,业内对于明星基金经理的定义,并没有统一的标准,更多停留在营销层面。

“优秀的基金经理依然是稀缺资源。”一位不愿具名的基金公司高管在接受《财经》新媒体采访时直言,现下所谓的“明星基金经理”标准水分越来越重,以前要看5年甚至更长时间的业绩,现在只凭两三年甚至一年的业绩就被捧成“明星”,各种排名维度和奖项参差不齐。

他指出,过去两年是大牛市,很多基金经理之所以能取得优异的业绩,很大一部分归功于市场行情推动下的beta收益,却经常被包装为“明星”们的主动管理能力。

部分基金经理通过管理几个亿的规模做出了高收益,然后头顶“明星”光环,辅以“饥饿营销”,卖出几百亿的爆款。然而,管几个亿和管几百亿,根本不在一个量级,无论是构建投资组合上,还是选股方向上都有所区别,“并非每个基金经理都具备管理大资金的能力,要兼顾规模和业绩更是难上加难”。

更有甚者,抱有赌徒心理,依靠重仓某一热点行业短期博得了出挑的业绩和排名,但有些短期波段热点不可持续,新基金成立后,市场如果发生风格转换,这些“明星”的业绩也将难以延续。

而基金公司过于倚重“明星”营销,后续还可能面临基金经理变动而产生的“副作用”。济安金信基金评价中心研究员张碧璇认为,更加全面地建设投研一体化的投资体系、提升主动资产管理能力,才是基金公司能够长足发展的核心竞争力。

两大因素掣肘

“有时候也很纠结,如果不推明星基金经理,市场份额就会被别人抢光。但是,过度消费明星基金经理,又担心后面会‘翻车’。”上海一家中型公募市场人士向《财经》新媒体表达了自己的顾虑。

《财经》新媒体从多方了解到,基金公司对规模的追逐,主要来自两方因素的掣肘:

一方面,规模增长是盈利来源的根本。股东通常会对基金公司的规模和盈利增长作出一定的考核要求,只是比重有所不同,有些股东甚至会给出市场占有率指标。

另一方面,规模排名代表着准入门槛。很多机构客户和销售渠道会将规模排名作为筛选标准,门槛从TOP20到TOP50不等,排名不在前50的基金公司,产品很难进入买卖名单。

在华南地区一位公募人士陈峰(化名)看来,对于处在不同梯队的基金公司,追求规模的动因和权重各不相同。中小型基金公司需要有更大的规模,来解决生存的问题;大型头部公司,也需要更大的规模来推动进一步的发展壮大。

“行业的高透明性,就决定了行业的强竞争性,身处公募基金,才能真切体会到不进则退的压力。”陈峰认为,基金公司追求规模无可厚非,前提是能实现投资者利益和公司利益的统一。

诚然,“规模战”几乎是每一个行业走向成熟的必经之路。作为大众理财的前沿阵地,基金公司对“投资者利益第一”的坚守弥足珍贵。

12月22日,证监会党委在召开专题会议时提到,继续大力发展权益类公募基金,推动健全各类专业机构投资者长周期考核机制。进一步加强投资者保护,增强投资者信心。

站在当前这个时点,乐观者踌躇满志,认为属于公募的黄金时代才刚刚开启。悲观者担心行情难续,投资者最终落寞离场,回顾公募22年的发展史,连续两年以上的赚钱行情并不多见。