央行发行的货币是央行的负债,这是教科书中的常识。2020年突如其来的新冠肺炎疫情肆虐全球,时至今日,为了应对疫情对经济和金融市场的冲击,主要发达经济体采取了激进的对冲政策,在某种程度上,其货币政策行为或已颠覆了不少传统认知。比如,财政赤字货币化(央行的独立性)、大规模的负利率收益债券、直接购买股票等等。在这里,我们想讨论一个问题:央行的上述行为,导致了央行的货币发行究竟是负债还是国家资本?

如果央行新增发行了1块钱的货币,在央行资产负债表上是记在负债方,是以主权信用创造了1块钱的新增负债。问题还在于:央行发行1块钱货币负债后,去干了什么,或者说其对应的资产扩张是什么?理论上,由于央行具有印钞权,负债是不受约束的,由此央行资产的扩张也是可以不受约束的。

从上述角度,我们可以看出央行可能存在两种资产扩张的方式。央行可以先寻求“合意”的资产标的,按照资产标的规模来扩张央行负债的规模。从央行资产负债表的管理来看,这是一种主动管理资产负债表的方式。当然,有些资产的来源和规模并不能有效估计,典型的是外汇占款,会受到贸易和资本流动不确定性的扰动。那么这种情况下,央行资产负债表的管理应该属于被动管理方式。

2020年3月份至今的全球主要发达经济体央行资产负债表的扩张,应该属于主动管理资产负债表的方式。比如,美国的财政赤字货币化,美联储会公布明确的购债计划来支持美国财政部需要的赤字融资安排。欧洲央行也是如此,在1.8万亿欧元的经济复苏计划中也会公布具体购买资产的计划,还有日本央行的资产购买计划也是如此。因此,这些主要发达经济体的央行都是先规划出“合意”标的资产购买规模,然后才是发行货币负债。

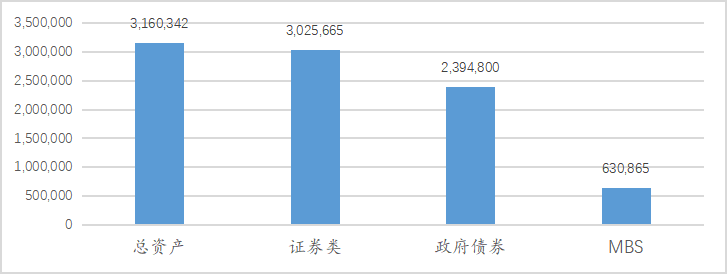

我们可以具体看一下这三大央行的资产购买行为。从美联储的总资产变化来看,依据美联储网站公布的数据,截至到2021年1月14日,总资产高达7.334万亿美元。2020年1月3日-2021年1月14日美联储的总资产扩张了大约3.16万亿美元,其中证券类扩张了3.03万亿美元。在证券类资产的扩张中,政府债券的扩张占据了79.15%,MBS的扩张占据了20.85%(图1)。在政府债券扩张中,美联储大多购买的是中长期国债,在上述时间段中,中长期国债占据了新增持有国债比例的84.74%。

图1、美联储总资产的扩张(2020年1月3日-2021年1月14日)单位:百万美元。

数据来源:美联储。

上述数据表明,美联储按照资产购买计划来发行货币负债,美联储的资产购买行为与传统的通过商业银行创造货币有一定的差异。传统的商业银行通过再贴现、准备金率调整等渠道从央行获取货币后,自己按照计划管理自己的资产负债表。美联储的购买资产的行为实际上直接改变了商业银行的资产负债表,因为商业银行持有的国债和MBS等证券可能会在市场上出售给美联储。因此,美联储变成了一个“投资者”,而不是通过传统的商业银行渠道去释放自己发行的货币。

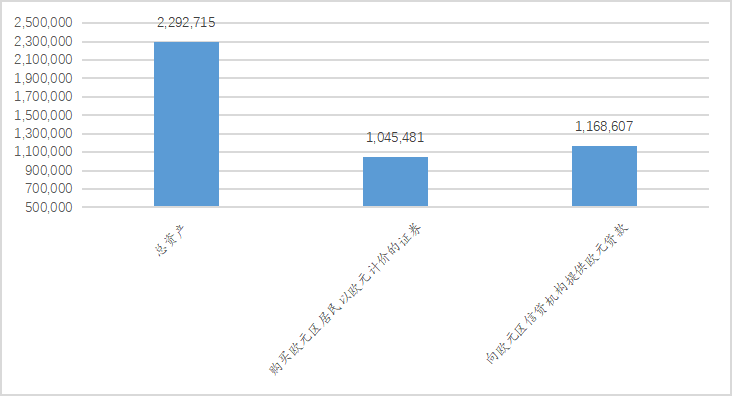

从欧洲央行的总资产变化来看,截至到2021年1月8日,总资产高达6.984万亿欧元,比2020年12月25日的7.015万亿欧元有一点下降。2019年12月27日-2021年1月8日欧洲央行的总资产扩张了大约2.293万亿欧元,其中证券类扩张了1.045万亿欧元,向欧元区信贷机构提供欧元贷款约1.169万亿欧元(图2)。

图2、欧洲央行总资产的扩张(2019年12月27日-2021年1月8日)单位:百万欧元。

数据来源:欧洲央行。

相比美联储来说,在欧元区现行的财政制度安排下,欧洲央行不可能为欧元区各国政府的赤字提供融资安排。因此,欧洲央行流动性的释放主要是通过购买欧元区居民以欧元计价的证券以及向欧元区信贷机构提供欧元贷款来完成的。图2可以看出,欧洲央行资产扩张中大约45.6%是通过购买欧元区居民以欧元计价的证券来完成的。大规模地购买非政府债券,尽管不是财政赤字货币化,但具备了“投资者”行为,因为持有这些债券欧洲央行是要获取收益的。

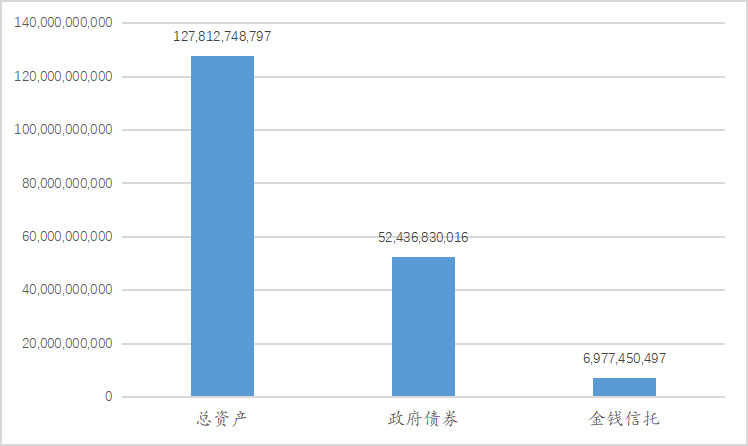

从日本央行的总资产变化来看,依据日本央行网站的数据,截至2021年1月13日,日本央行总资产高达701,042,258,984千日元。2020年1月15日-2021年1月13日期间,日本央行的总资产扩张了127,812,748,797千日元,增长幅度大约为22.3%。其中,政府债券增长了52,436,830,016千日元,金钱信托增长了6,977,450,497千日元(图3)。

图3、日本央行总资产的扩张(2020年1月15日-2021年1月13日)单位:千日元。

数据来源:日本央行。

这一期间,在日本央行的总资产扩张中,政府债券占比41.03%,说明日本央行实施了财政赤字货币化政策。值得注意的是,日本央行资产表的7-8项是金钱信托,包括作为信托财产持有的股票,作为信托财产持有的指数挂钩交易所买卖基金,作为信托财产持有的日本房地产投资信托。这三项加总起来占到了这一时期日本央行总资产扩张的大约5.5%,金钱信托大多持有的是股票资产。如果按照目前的汇率来计算(简化1美元=104日元),总数量36,566,627,343千日元的金钱信托大约相当于持有3500亿美元的股票,日本央行已经变成日本股市的大股东了,其中在过去的一年里,日本央行大约新增持有了671亿美元的日本股市上的股票。

美联储、欧洲央行和日本央行是当今世界上发达经济体中最大的三个经济体的央行。央行要么买政府债券来为财政赤字货币化服务;要么购买本区居民发行的本币债券来直接释放流动性;要么通过信托基金直接买股票。上述三个货币政策手段或单一运用,或综合运用,成为其央行的总资产扩张的主要途径。央行上述行为具备了“投资者”行为特征,因为是要赚钱的。这年头,发达经济体的央行都开始公开投资赚钱了,活生生把央行发行的货币负债变成了投资的资本。

这不禁促使我们要问:央行行为是异化了?货币发行是负债,还是国家资本?这恐怕是有关央行行为我们未来需要重点深入研究的问题。

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。