2020年二季度以来,美国消费物价指数触底反弹,核心CPI同比目前已升至1.6%。未来一年内通胀率突破2%已成为一致预期。债券收益率的倒挂现象已经扭转。美联储最新表态是维持零利率,未考虑缩表,适度容忍2%以上的通胀,直到实现充分就业。所以,短中期名义利率仍将低位运行,实际利率还将持续运行在负值区间,而长端名义利率继续上行是大概率事件。

通胀“东风”已来:一是大宗商品新一轮的超级周期;二是拜登新政。其力推的《提高工资法案2021》包含在1.9万亿美元救助计划方案中,或将成为自下而上打通通胀传导链条的那把“梭子”。

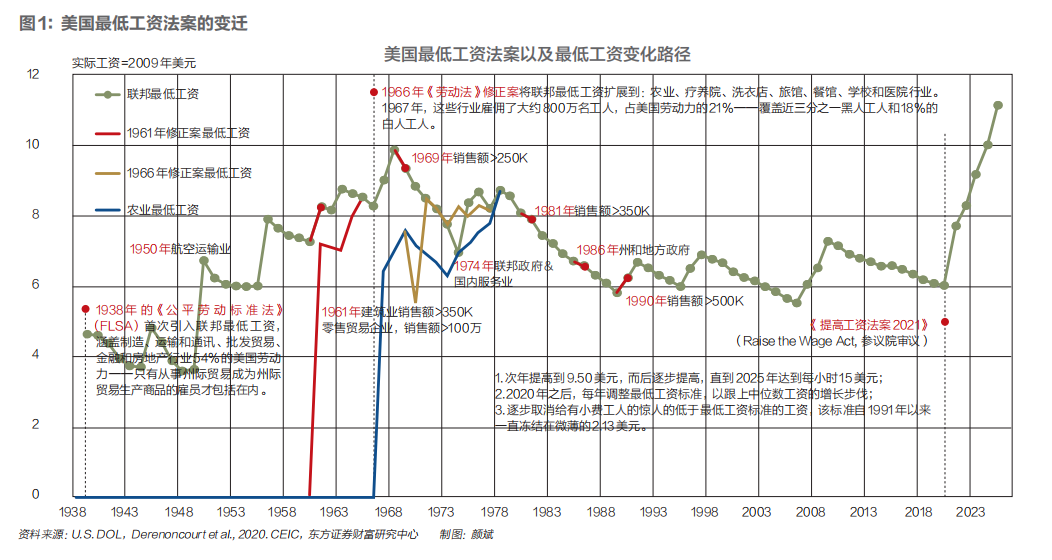

美国最低工资立法简史

最低工资立法是罗斯福新政的遗产。1938年,《公平劳动标准法》(FLSA)首次引入联邦最低工资标准(0.25美元)。此后,名义最低工资逐步提高,行业覆盖面不但扩大。从购买力来说,1968年的最低工资为二战后峰值。21世纪以来,最低工资法仅有过一次修订,名义最低工资从2006年的5.15美元分三步提升至2009年的7.25美元。后危机时代,即使通胀率持续运行在低位,最低工资的购买力也已经缩水了近20%,相比1968年的峰值更是缩水了近40%(图1)。

2019年1月16日,佛蒙特州参议员伯尼·桑德斯(Bernie Sanders)和弗吉尼亚州众议员鲍比·斯科特(Bobby Scott)向国会提交了《提高工资法案2019》。该法案计划分六步将联邦最低工资提升至15美元(以小时为单位),截止时间为2024年,而后基于中位数工资指数化。法案还将逐步提高小费工人的最低工资——自1991年以来一直固定为2.13美元——直到与一般最低工资持平。经教育和劳工委员会修订后,法案于2019年7月18日在众议院表决通过,但由于共和党极力反对,特朗普任期并未进入参议院投票表决。时过境迁,由于民主党掌控参议院多数席位,桑德斯又当选为新一届参议院预算委员会(Senate Budget Committee)主席,故《提高工资法案2021》大概率将落地。

提高最低工资不一定会增加失业

理论上,设定最低工资会导致边际产品价值较低的劳动者失业,因为雇佣这样的劳动者对企业来说得不偿失。设定的最低工资越高,潜在失业人群数量就会更多。实际上,提高最低工资导致部分就业岗位消失的同时,也会创造新的岗位。基于对1979年-2016年间州一级的138次最低工资变动的研究,Cengiz等(2019)发现,新最低工资实施后的五年里,低于MW的工作岗位数量会显著减少。但与此同时,有明确的证据表明,在MW或略高于MW的工资水平上,就业明显增加。从累积分布上看,就业整体上并没有明显变化的迹象。Derenoncourt等(2020)专门研究了1966年《劳动法》修正案的影响,也没有发现非裔劳动者失业增加的证据。

关于提高最低工资是否会导致失业的隐忧是典型的买方思维,是站在企业的角度去思考,这也从侧面反映出劳动力市场整体而言是个买方市场。上世纪70年代以来,劳动在国民收入分配中的比例下降——1970年为59%,2014年降到了52%的低位——就是劳动弱势、资本和技术强势的一个表征。这与近40多年来企业加成率(markup)和盈利能力的增强是相对应的(De Loecker et al.,2020)。劳动的付出与回报不成正比提供了直接证据。1948年-1979年,劳动生产率增长了103.6%,小时工资增长了93.3%。1980年至今,劳动生产率增长了70%,小时工资增幅仅略超10%。80年代以前,工会参与率较高,劳动者基本权利有保障。其后,工会参与率持续下行,非熟练劳动者集体谈判能力下降。这与90%分位数以下劳动者的收入份额的下降直接相关。

从劳动的角度出发,如果工资低于劳动的边际产出(或工资增速低于劳动生产率增速),那么,劳动供给的意愿就会下降。简单而言,假设每小时劳动的产出是25美元(哪怕是劳动者的主观价值),工资却只有10美元,那么劳动极有可能带来的是负效用。失业就变成了一种理性选择——领取政府的失业补贴,不劳而获。特别地,当最低工资远远低于贫困线的时候,将有越来越多的劳动者选择放弃工作,领取失业救济。这些描述在美国均有数据支撑(图2)。

在美国,由于集体溢价能力的缺失,工资长期低于劳动的边际产出。政府立法提高最低工资不会导致大量失业,只会导致企业内部要素之间的再分配,部分拥有定价能力的企业将向消费者转嫁成本,这将导致物价上涨。考虑到劳动参与率位于近半个世纪以来的低位,提高工资还有可能提高劳动参与率。

两重利好:缓解不平等和财政压力

经过近半个世纪的演变,美国的经济不平等程度已经回到了一战之前的水平,在主要西方发达国家中居于前列。这是当前美国民粹主义兴起和政治立场分化的重要原因。美国也因此可能进入“动荡的二十年代”。中产阶级的收缩与低收入阶层的扩大,叠加人口老龄化和劳动参与率的下降等因素,导致政府在社会安全网方面的投入不断增加。2008年金融危机和2020年新冠肺炎疫情的冲击可谓雪上加霜,进一步加剧了经济不平等,加重了政府债务负担。当前,联邦债务杠杆和美联储持有的国债比例都达到了二战后的峰值,政府债务的滚动发行只能靠着美联储维系的低利率环境“走一步算一步”。不平等和政府债务形成了一个闭环。这两座大山是任何执政党都绕不开的。提高最低工资算是“一石二鸟”之举。

上世纪80年代以来,在工资整体停滞的情况下,劳动者内部存在严重分化。以1973年为基准,截至2019年底,美国平均工资涨了32%,但10%分位数工资仅涨了14%,90%分位数工资涨了60%,只有80%分位数以上的工资涨幅超过平均值。按购买力计算,后80%的收入都将跑输通胀。收入分配不均是内生于美国社会经济体制的,在教育机会不均等和族群歧视等方面均有体现。

演化论视角看,优胜劣汰是市场竞争的优点,所以说,贫富分化近似于自由市场经济的一种内在倾向,尤其是在经济增速停滞的所谓存量状态中。在市场原教旨主义者推崇的自然状态中,收入或财富的集中化趋势会一直持续下去,直到崩溃。这就是美国镀金时代的故事。1890年,美国前1%的富人拥有54.8%的财富,1900年提升到了87%。至一战前夕,美国最富有的10%的家庭占有私人财富的92%。虽然有观点认为,美国正处在镀金时代2.0,但与1.0时代相比,仍有较大差距——前1%的财富份额约40%,前10%占比74%。所以,要想做到防微杜渐,就需要施加一种反向作用力来改变社会运动的方向。政府“有形之手”可以顺势而为,但不能无所作为,更不能被垄断资本和精英阶层裹挟着制定政策,置大众利益于不顾。上世纪70年代之所以成为美国贫富分化的分水岭,从政治-意识形态上来说,就是进步主义的衰落和新自由主义的崛起。斗转星移,拜登政府正计划在美国开展一场罗斯福式的新政,终结美国社会岌岌可危的大分裂状态。

不平等和债务,前者更根本。提高最低工资有助于缓解不平等,因为低收入阶层从中获得的收益会更高。历史上,1966年最低工资修正案就可以解释60年代末至70年代初白人与非裔工资差距收缩中的约20%,相反,1979年以来,由于未能适当提高最低工资,女性劳动者收入不平等增加了近一半。《提高工资法案2021》也有明确的再分配含义,收入越低的阶层获益越高。美国国会预算办公室(CBO)的测算显示,将最低工资提高至15美元对全体居民家庭总收入的影响中性略偏负面,相比于基准情形略降0.1%。但是,会明显降低贫困人数,规模可达130万。所有在贫困线3倍及以下的劳动者家庭总收入都会显著改善,其中,占工人总数比例超过20%的贫困线以下阶层获益最大。3倍及以上家庭的劳动收入也会增加,但总收入会有所下降,6倍以上富裕阶层下降程度更大。

提高最低工资可以对症下药缓解美国日益严峻的经济不平等,进而缓和社会危机。在美国,非裔和拉丁裔工人的工资比具有同等特征的白人少10%-15%。15美元最低工资会明显改善种族不平等现象,将有31%的非裔和26%的拉丁裔美国工人得到加薪,有23%的受益者是非裔或拉丁裔女性。分职业来看,运输和物料搬运、医疗保健支持、销售相关、建筑物和地面的清洁和维护、个人护理和服务、农业、渔业和林业、食物配制及服务相关的工人会明显受益,因为这些岗位小时工资的中位数均低于15美元。

本世纪以来,除了2000年和2001年,联邦政府已经连续18年出现赤字,2008年金融危机之后,除了2015年,联邦政府赤字占GDP的比重均超过3%,其中,2009年-2012年维持在7%以上。受新冠肺炎疫情的冲击,2020年-2021年的联邦赤字率或将再创新高。2019年,联邦政府支出总额为4.4万亿美元,其中,社会安全网支出——社会保障、医疗保险、医疗补助、收入保障、其他退休金和伤残金——占比就达到了61%。

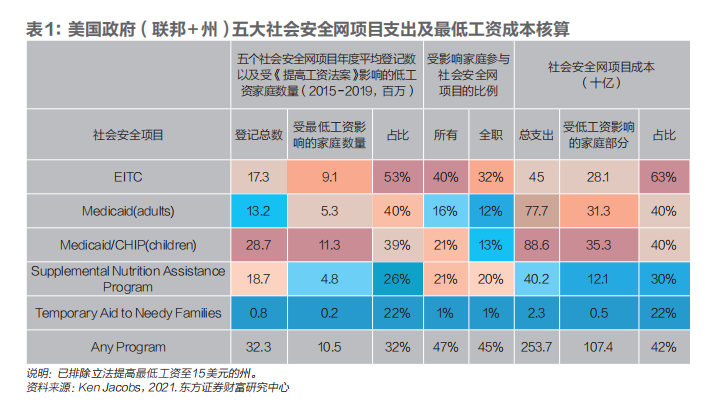

表1显示了2015年-2019年美国五个公共安全网项目的年度登记总数以及直接受《提高工资法案》影响的低工资工薪家庭的登记情况,以及每个项目的支出。在尚未通过15美元最低工资法的州,有3200万个家庭参加了其中的一个或多个项目,其中有三分之一(1050万)的家庭成员将根据该法案直接获得加薪,超过一半的EITC参与者(910万)将获得加薪。在这两项健康安全网计划中,约40%的参保者来自受影响的工薪家庭,其中530万成年人参加了医疗补助计划,1130万儿童参加了医疗补助计划或儿童健康保险计划。州和联邦政府在这些州的项目总支出为2540亿美元,其中1070亿美元(42%)用于帮助根据该法案将获得加薪的工薪家庭,他们占EITC成本的63%。

整体而言,在小时工资低于15美元的劳动者中,有47%至少享受五大社会安全网计划当中的一项,快餐、保姆和家政等行业覆盖面远超平均水平,这与低工资岗位的分布是一致的。即使排除已经立法提高最低工资至15美元的州,《提高工资法案2021》仍将为政府(联邦+州)每年节约1074亿美元社保支出,占2019年联邦财政总支出的2.5%。

三元悖论:公平、通胀与资产价格重估

长期以来,贫富分化都是从需求侧压抑物价的重要因素。导致贫富分化的因素是多重的,归根到底是分配问题,既包括一次分配向资本和技术的倾斜,也因为二次分配体制——工会集体议价能力的缺失和税收、转移支付等的缺失(或低效)。低收入劳动者的收入在很大程度上取决于工资和转移支付,后者的作用相对较弱,政治可行性也比较低。提高最低工资便成为一条兼具可行性和有效性的举措。这将从劳动供给和消费需求两侧对物价产生拉动作用。

物价可以被分解为成本和利润(或加成),进一步可拆解为进口中间品、支付给劳动力的款项(包括由雇主支付的保险、养老金等的“补偿金”)、支付给政府的款项(税收)和资本收入总额(包括支付给业主的款项等)。所以,劳动者的议价能力或企业的垄断能力的提升,都会提高价格。

以1960年价格对数为基准(1960=1),2019年的价格上升到了2.6,增幅160%。从结构上来看,上世纪70年代以来的结构变化是:第一,进口份额在1973年第一次石油危机之后开始爬升,至2008年金融危机之前达到峰值(15%),其后稳步但缓慢地下降。如果说两次石油危机期间进口是通胀的力量,那么80年代、90年代以来,进口转而变成了通缩的力量,原材料价格仍高度波动,但其占比在不断下降,贸易品种极为丰富,整体价格增速趋于下行。第二,劳动份额持续下行,但占比仍然在50%以上,所以仍是成本构成中的主体。第三,资本份额相对提升,占比约30%,部分归因于加成率的提升。第四,税收份额相对稳定,占比约10%。

要想扭转劳动份额下降的趋势,货币工资增速就必须超过劳动生产率增速加物价增速。工资本就是物价的一部分,工资上升对通胀会形成明显的拉动作用。正如维克赛尔所指出的,通货膨胀是一个涉及到物价和工资之间的正反馈的“累积过程”。只要企业具备一定的定价能力,就能够将部分成本转化为更高的价格,由消费者共同承担成本,通胀因此而形成。如果物价上涨速度快于工资,人们就必须减少消费,或导致“强迫储蓄”,或导致负债消费(indebted consumption)。在美国的语境中,故事情节更贴近后者。

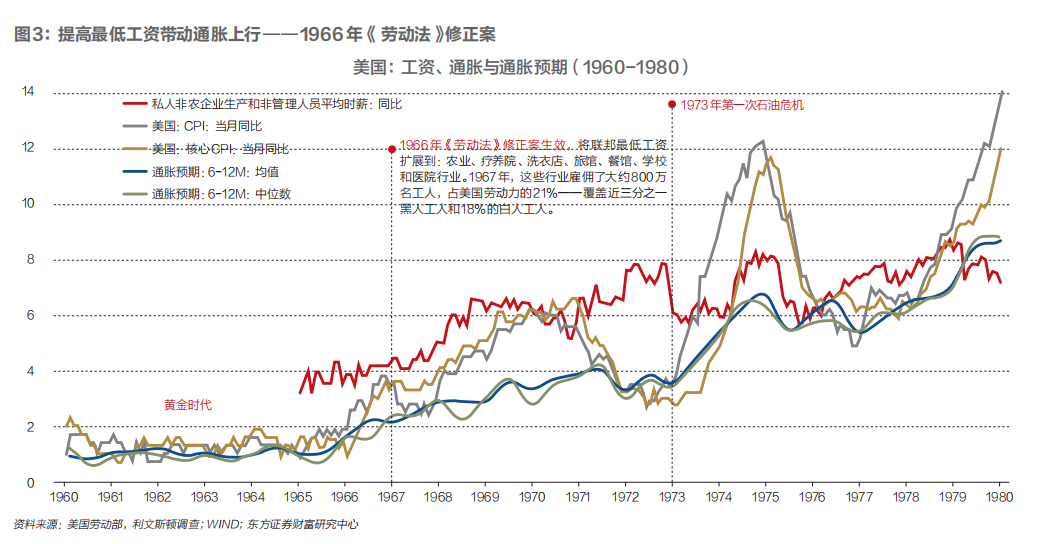

不同行业,或同一行业中的不同企业,成本转嫁能力都有显著差异。以食品杂货行业为例,Renkin et al.(2020)发现,最低工资上涨10%,食品杂货价格就会上涨0.36%——食品杂货价格的最低工资弹性等于0.036。值得强调的是,食品杂货成本的工资弹性与0.036并没有统计上的差异——最低工资的增长完全传递给了价格。消费者将完全承担食品杂货行业最低工资的增长。近30多年来物价增速的放缓在很大程度上源于工资增长的停滞,这是通胀传导链条的末端。提高最低工资将直接作用于物价。历史上的1966年《劳动法》修正案可为此提供例证。

二战后,在经历一轮物价的高波动之后,上世纪60年代初开始,美国进入低通胀、低波动和低失业率并存的时期(图3)。1965年开始,美国劳动力市场趋于紧张,通胀开始上升,至1966年底有所放缓。1966年《劳动法》修正案于1967年开始实施,最低工资连续两年提升,于1968年达到二战后的峰值(参考图1),使得通胀率再次抬升。整体通胀率和核心通胀率均于1968年初突破4%,至1970年达到6%。所以,70年代的滞胀并非始于1973年石油危机,1967年-1968年最低工资的提升已经在开始预热。

通胀具有双重分配效应。一方面,通胀有益于负债方,不利于债权人。当下的美国,联邦政府和居民部门中的低收入阶层都是净负债方,10%的富有阶层是债权人;另一方面,通胀与利率是联动的,物价上涨会带动利率上行,从而引起风险资产价格重估。金融资产的价值等于未来现金流的贴现,故低利率是资本增值的重要支撑力量,而这些增值又主要归属于收入分配中最顶层的10%(或20%)的家庭。在美国居民的收入结构中,最低的80%人群的收入中,占比80%以上都是劳动收入,而在最高的20%人群中,劳动收入只占60%,在最高的1%的人群中,劳动收入占比不足30%,资本性收入占比则超过60%。

由于低收入阶层的边际消费倾向更高,提高他们的收入,对于提振消费需求非常重要,但利率的提升会侵蚀金融机构的资产负债表。以银行为例,其基本特征就是负债久期比资产久期长,美国银行业的差值约等于4。久期是利率敏感度的粗略估计。100bp的利率上行,将使得负债增值超过资产增值4%(4×100bp)。假设杠杆率(负债/权益)等于10,所有者权益将缩水40%(Howell,2020,p.81)。这就解释了为何金融危机发生在美联储加息时期,而加息往往又源于对通胀的担忧。

所以,华尔街历来站在通胀的对立面。这曾经体现在其对金本位的信仰上。1893年和1907年两次金融恐慌,摩根家族出面,挽救了美国的金本位制和银行体系,为之后美元信用打下坚实基础,但这也符合其自身利益。1973年布雷顿森林体系之后,强美元仍被认为是对抗通胀的有效途径,且是政治正确之举。1994年,美国财政部内部采取了适度贬值美元的操作。华尔街立即去找即将上任的财政部长罗伯特·鲁宾,这才使其宣称“强势美元符合我们的国家利益”,并制定了一项反通胀的强势美元政策。

公平、通胀与资产价格重估是拜登或《提高工资法案2019》所面临的三元悖论,其背后是阶级利益的冲突。更公平的收入分配格局要求提高最低工资,但这对于物价有显著(虽然边际影响有限)的提升作用,从而对资产价格估值和金融机构资产负债表形成负面冲击。某种意义上说,提高最低工资是华尔街(Wall street)对主街(Main street)的一次强制性再分配。

拜登政府能否真正代表多数但却分散的中产(及以下)阶级的利益对抗少数但却集中的富裕阶层,是值得怀疑的。但政治动荡和阶层下沉年代呼唤罗斯福式的强人政治。由于民主党控制了白宫与国会,《提高工资法案2021》大概率将于今年内通过立法,最快于年内就可以实施。最低工资虽然会提升物价,但由于是分步实施,直到2025年才提升至15美元,其影响是逐步显现的。再叠加大宗商品价格的回升,中长期内,通胀预期的升温所产生的蝴蝶效应不可小觑。

(邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券宏观分析师、财富研究中心主管)

216.73.216.13