俗话说“人怕出名猪怕壮”。

此前市值一度超过4000亿,被誉为“猪中茅台”的牧原股份,因雪球论坛大V“天地侠影”上周末发表的一篇《牧原会是惊雷吗?》,被推上了风口浪尖。3月16日晚间,投资者们等来了牧原股份的回应。公司对“关联交易输送利益”、“猪舍建设成本过高”、“销售毛利率远高于同行”等问题均予以否认。

17日,牧原股份高开高走,盘中一度逼近涨停,收盘上涨7.92%,市值超4100亿元。而在此前的两个交易日,该股累计下跌5.76%,市值跌破4000亿元。

事实上,针对牧原股份财务问题的质疑并非首次出现。

牧原股份成立于1992年,2014年1月上市,总部位于河南南阳,目前拥有养殖类子公司200余家,布局全国20余省。近几年,牧原股份的股价和业绩一路上涨,市值从2017年8月的400亿到现在4000亿,归母净利润从2015年不到6亿到2020年预期的270-290亿。

而伴随着牧原股份股价和业绩的节节攀升,质疑声从未间断,主要围绕存贷双高、豪华猪圈、远高于同行的毛利率、激进扩张等。

农业股一直以来是造假的重灾区,比如扇贝“一跑再跑”的獐子岛(002069.SZ),“猪被饿死”的雏鹰农牧(已退市);养猪企业不用交税,造假成本低;存贷双高,账上坐拥大额货币资金的同时还大力举债;动辄上亿元的豪华猪圈,是否离谱。

力挺派的反驳理由是:现代化猪舍早已不是“一个棚四面墙”,配有空调、新风系统、净水系统、智能投喂、污水处理等,再加上安全防疫成本,造价并不低;至于存贷双高,则是高猪价周期给了牧原股份快速的扩张机会,需要举债投入。

“这两年猪企赚翻了。”行业专家程凯(化名)表示,一方面是非洲猪瘟发生后,生猪减产猪价上升,另一方面是国家层面开始鼓励养猪这两年整个农牧行业都在扩张。但高盈利毕竟不能长远,一旦猪价回归正常,各家就得拼成本控制、拼管理水平、拼产业链,这个过程当中,不排除部分企业因负债率高、资金链断裂而被淘汰。

盖猪圈究竟有多贵

“天地侠影”质疑的第一点,便是牧原股份的固定资产太高,固定资产/销售收入比 ,远高于其他猪企。2020三季报显示,牧原股份销售收入391.65亿元,固定资产、在建工程两项分别高达404.6亿元、140.9亿元。

牧原股份回应,这是模式不同导致的。同行大都是“公司+农户”的合作养殖模式,牧原股份的生猪养殖主要采用“全自养、全链条、智能化”模式,需自主投资建设生猪养殖场。故固定资产占比较高。

可以看出,牧原股份的固定资产主要是猪舍。那么,现代化猪舍究竟有多贵?

募集资金投资项目情况显示,牧原股份“商水牧原第一期45万头生猪产业化项目”造价4.3亿元;正邦科技(002157.SZ)“海丰10000头父母代种猪场项目”造价3亿元;温氏股份(300498.SZ)“崇左江洲温氏畜牧有限公司一体化生猪养殖项目一期”,年出栏猪苗100万头,自建养殖小区年上市肉猪33.2万头,造价16.4亿元。

有投资者亲赴黑龙江某牧原猪圈考察后发文:“规划的工人宿舍之外,有饲料区,能繁母猪区,育肥区,销售区,完全流水布局,成本不输给商品房,框架结构,50年没问题。建这个猪舍成本几个亿真不多的。”

这样的造价曾让万达董事长王健林吃了一惊,他曾表示:“盖个十万头猪厂得几个亿,我们建个五星级酒店才多少钱。”

“养殖业猪舍造价不好直接比较,跟猪出栏量和品种有关。”程凯告诉《财经》记者,业内一般用养一头猪的固定资产投入,即“建设成本”指标,来衡量猪厂造价的高低。比如投资一个存栏1000头的母猪厂,可能得花1200万的固定资产投入,每头母猪头均投资造价12000元左右,种猪厂更贵,一头1万2左右;育肥厂,一头800-1200元之间。

投资者之所以揪着猪舍的建设成本不放,很重要的一点原因,是猪舍的承建方有关联企业。

“天地侠影”提出:“去年以来,牧原养猪未必挣到真金白银,但是盖猪圈的人,肯定把钱挣饱了。”而其中盖猪圈的人,就有大股东牧原实业旗下牧原建筑。

在过去两年,牧原股份与牧原建筑形成了约190亿元的关联交易,但令“天地侠影”不解的是,牧原股份2020年前三季度营收高达78.79亿元,但净利润只有242.89万元,毛利率只有0.36%。“建筑商是活雷锋吗?”有投行人士质疑。

对此,牧原股份解释,大股东设立牧原建筑的初衷,是为了服务于上市公司,帮助建筑商规范管理,降低成本,不以盈利为主要目的。若“不以盈利为主要目的”,又如何保证关联交易价格的公允性?牧原股份列出了详细数据,试图证明牧原建筑承建的猪舍单方造价与非关联方建筑公司承建的猪舍单方造价差异率较小。

对此自相矛盾之处,“天地侠影”给出了三种猜测:一是价格公允;二是牧原股份养猪挣钱了,通过承建猪舍让牧原建筑从上市公司赚了大钱,牧原建筑的实际收益,远非账面上的几百万元盈利;三是牧原股份养猪没挣这么多钱,但是牧原建筑帮牧原承建了几百亿的猪舍。反过来,牧原股份的资产负债表与利润表就做平了。

对于这里所提到“做平了”,有财务人士向《财经》记者解释,对于重资产行业,如果行业景气,通过在建工程科目来虚增资产,隐蔽性强,比如把在建工程的款项支付给虚构或关联的承建人,然后再以采购本公司商品和服务的名义,变成营收回流公司,最后通过折旧、减值等方式把这个黑洞堵上。

目前来看,牧原股份究竟有没有虚增固定资产、关联交易是否公允尚无定论。有投资者认为,目前牧原股份大量的新建猪场还没有投入使用,真正能解答的还是时间,明后年的出栏量就是回答今天质疑的最好答案。

拥224亿现金仍大力举债

自从康美药业300亿货币资金不翼而飞,康得新122亿存款不知所踪后,市场愈发警惕“存贷双高”类企业。所谓“存贷双高”,通俗地说就是在银行存了大量的现金或现金等价物,又同时借了大量的贷款。从财务数据上看,牧原股份也属此类。

到了2020年三季末,公司账上仍存有224.96亿元的货币资金,较2019年底增加105.76%。与此同时,公司的短期借款、长期借款、一年内到期的非流动负债、应付债券合计275.58亿元,较2019年底增加225.4%。

业内人士指出,“存贷双高”不一定就是财务造假,关键要看是否符合公司的生产经营逻辑,有时“存贷双高”只是某些行业的经营特点,最典型的就是房地产企业,需要加大杠杆拿地。

他认为,牧原股份呈现出“存贷双高”,其中一个原因是目前牧原股份处于快速发展期,需要资金大力扩张养猪厂。从财报来看,近两年牧原股份的固定资产和在建工程,确实处于高速扩张的阶段。三季报显示,牧原股份固定资产期末比期初增加114.48%,在建工程期末比期初增加63.83%。

一位与牧原有过合作的河南投资管理机构人士提醒《财经》记者,可关注存款的真实性,而存款的真实性可以通过利息收入侧面验证。深交所也在问询函中质疑,为何公司利息收入远低于利息费用。牧原股份2020年前三季度发生利息费用1.68亿元,利息收入1384.86万元。

对此,牧原股份解释,公司2020年前三季度较高的货币资金,来自两方面:一是业绩大幅增长导致的经营性现金流入;二是为满足四季度集中采购和工程款支付的需求,银行借款规模的增长。由于贷款利率远高于银行存款利率,且公司有正常的固定资产以及经营类支出,货币资金余额小于有息负债余额,故利息收入远低于利息费用具有合理性。

“这两年是养猪行业扩张的最佳窗口期。”程凯称,在非州猪瘟之前,国内养猪行业,前几大公司整体市场占有率不高,中小散户较多;猪瘟之后,中小散户因为防疫水平及抗风险能力较弱,慢慢被洗出来,国家政策层面也开始鼓励养猪,对大企业来说,是一个快速扩张、抢占资源的好机会,“所以,这几年大家才疯狂占地。”

在他看来,一旦国内生猪供给规模恢复到2018年之前的水平,以后想再盖猪厂都难了,“政府估计不给批了”,因为在猪瘟之前,很多省份,特别是沿海省份,是不太欢迎养猪企业的,“考虑到环保压力,另外税收也没什么贡献。”养猪企业不需要缴纳增值税和所得税。

对于扩张策略,透镜公司研究创始人况玉清有不同意见。他认为,孤注一掷式的产能扩张有风险,一旦行业产能过剩,公司不仅将面临销售上巨额亏损,还有巨大的固定资产折旧。

“之前猪周期遇冷时,不少企业死于资金链断裂。”有券商分析师透露,当时猪的售价是低于成本的,“卖一头,亏一头”,部分企业本身负债又很重,最后扛不住了。

在程凯看来,当不景气周期来的时候,猪企拼的就是管理水平和成本控制。正常猪只养殖成本包括,断奶成本、饲料、疫苗兽药、制造费用和人工成本。此外,如果再能够打通下游食品通道,就很稳了,也就是全产业链——养猪+屠宰+食品,而食品横向延伸,空间就大了,也可以平滑猪周期的影响,“你看双汇这种企业,生命力就很强。”

高毛利疑云

除了存贷双高外,牧原股份遥遥领先同行的毛利率,也引发市场关注。

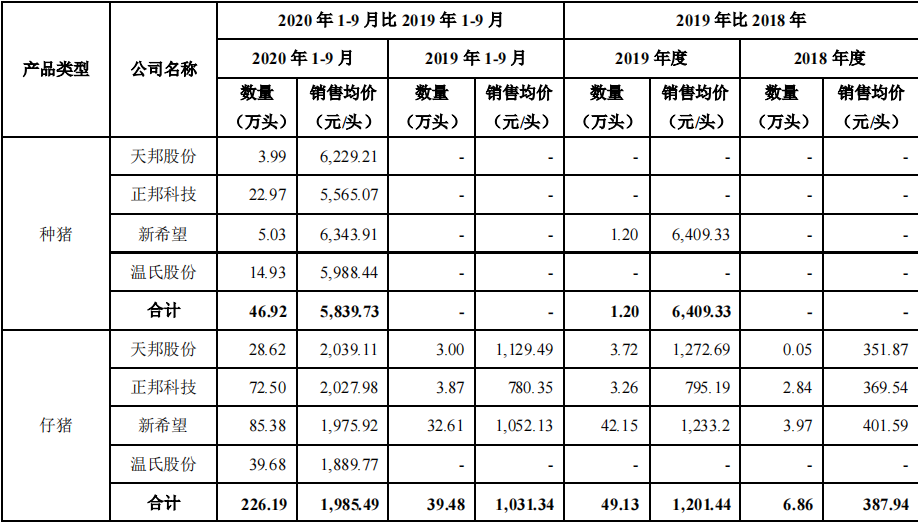

2020年半年报显示,牧原股份的毛利率为62.4%,高出行业一大截。温氏股份的毛利率为23.08%,新希望的毛利率为13.01%,正邦科技的毛利率为26.85%。

对于如此大的差距,有审计师解释,需将综合毛利率拆分来看。比如新希望除了养殖业务板块,还有饲料板块,饲料板块毛利率低,拉低了整体毛利率。新希望的猪产业板块,毛利率为42.6%。

还有一个更重要的原因,是销售品种的不同。

牧原股份回应称,公司的种猪、仔猪销售量比例较大,而在生猪产品中,种猪、仔猪的毛利率明显高于商品猪的毛利率。在2020年前三季度,种猪、仔猪的毛利率均超过了80%,而商品猪的毛利率只有59%。这从以仔猪和种猪销售业务为主的天邦股份(002124.SZ)可以看出端倪,其在2020年上半年也获得了54%的高毛利率。

而牧原股份的种猪、仔猪,一部分卖给了同行。其中仔猪的价格从 2018 年的 387.94 元/头大幅增长至2020年1-9月份的1,985.49 元/头,3年价格翻了5倍。

同行业可比公司向牧原股份采购种猪、仔猪的情况

也就是说,牧原股份的种猪、仔猪100%自己养殖的,而同行的仔猪有很大比例是外购的,外购的成本更高,因此同行毛利率较低。以新希望的自产仔猪与外购仔猪的单位成本为例,2020年其自有仔猪的成本为13元-14元/公斤,外购仔猪的成本为20元-25元/公斤。

不过仍有投资者担忧,非成本优势所构成的高毛利难以持久,若其它猪企终有一天摆脱外购仔猪的困境,牧原股份又该如何应对。

对于牧原股份重资产、高杠杆、高回报的模式,招商证券曾在研报中表示:“对于上市公司来说,重资产模式并不可怕,更重要的是资本回报率(ROIC),且牧原的回报率远高于加权资金成本。”

对于牧原股份出色的财务数据是否有水分,市场依然众说纷纭。

有券商分析师表示,猪肉价格基本不可能造假,国家统计局每个月会对全国各地的猪肉价格进行统计,另外上市公司每个月也都会公布生猪的销售价格,非常透明。

况玉清表示,理论上价格透明不能造假,但生猪出栏量却有可能。在不少投资者看来,很多养殖企业的存货真实性存疑,会计师事务所在审计过程中,很难做到高效准确的盘点,容易出现偏差。

参与过生猪养殖企业的盘点的审计师告诉《财经》记者,“猪比较好盘点,因为都有分栏位,一般一个栏位大几十头。”他介绍,大猪和母猪,都挺好盘的。小猪会跑来跑去,盘的时候,中间会用一个板隔开,把总量变小,提高准确率。

非洲猪瘟下的转型之路

中国生猪养殖业长期以散户散养为主,因此生猪价格的周期性波动特征明显,一般3-4年为一个波动周期。最近一轮“猪周期”则是起始于2018年下半年,非洲猪瘟爆发,中国生猪产能下降,市场供应偏紧,猪价飞涨。

进入2020年,叠加新冠肺炎疫情影响,生猪价格持续高位运行。2020年1-6月全国活猪均价为33.90元/公斤,与去年同期相比上涨136.95%。

而猪肉涨价传导至企业层面,是净利润的暴增,以及股价的上涨。

2019年,温氏股份的归母净利润同比大增252.94%,2020年前三季度同比增长35.44%。牧原股份的归母净利润则是从2018年的5.2亿元,暴涨至2019年的61.14亿元,再到2020年前三季度的209.88亿元。从2020年前三季度的增幅看,牧原股份已经超过了温氏股份。

2020年以前,中国养猪领域第一大公司一直是温氏股份,其成立于1983年。公司财报显示,2020年,温氏股份销售肉猪954.55万头,同比下降48.45%。2018年时,温氏股份生猪出栏量达到2230万头,位居全球第一。当年,牧原股份的生猪出栏量刚超过1000万头。

2020年,牧原股份总销量是1811.5万头,同比上升76.68%,冲到了中国养猪行业第一,几乎是温氏股份的两倍。

自2018年起,非洲猪瘟的蔓延就成了养猪行业的共同难题。一位长期关注养猪行业的投资人告诉《财经》记者,非洲猪瘟是千年一遇的灾难,几乎没有猪企不被波及。

在此背景下,抵抗猪瘟的能力成为养猪企业的核心竞争力。牧原股份的集中化管理模式,让资本市场认为更能应对疫情。2019年,在出栏量、收入和净利润都低于温氏时,牧原股份的市值就超过了温氏股份。2020年以来,牧原股份便走出了一波凌厉的攻势,2020年初至今股价几乎翻了一倍,市值超过4000亿。

2年前,就有多位养猪行业人士及关注该行业的投资人向《财经》记者表示,温氏股份多年的行业老大位置,很有可能被牧原股份取代。

目前还不能确定集中模式和“公司+农户”模式,哪个更能抵御风险。集中型猪企受到猪瘟波及的可能性较低,但一旦被感染,会损失整个猪场;“公司+农户”模式下,小农户被感染的可能性较高,但若及时处理,损失程度较小。

过去几年,养猪行业一直在进行数字化改造,但不同猪企改造的路径不一样。以温氏股份为例,主要的方向是打造统一的信息化管理平台,便于管理大量分散的农户。牧原股份则更注重猪场内的智能化转型,包括智能设备等,更偏硬件。

数字化技术解决的是效率问题,但养猪的效率重心集中在育种体系和饲养环节,数字技术并不能直接带来育种的效率提升,这需要长期的工艺积累。

牧原股份与温氏股份都属于“家族企业”,家族企业的优势在于长期做同一件事,可以积累经验、技术。一位关注牧原股份的券商人士告诉《财经》记者,牧原股份被称为养猪行业的“黄埔军校”,招聘的人员中,多是重点大学毕业,开的薪资也比较高,“相比温氏,牧原家族的野心更大一些。”

公开招聘信息显示,牧原股份多个岗位的招聘薪资达到1.5万元以上。2019年,南阳的私营单位就业人员平均月工资是3300元。

(《财经》记者郭楠、张建锋 对此文亦有贡献)

216.73.216.13