1月27日,富能功率半导体项目在济南实现产品下线;2月26日,山东晶导微电子年产1200万片功率器件芯片项目在曲阜开工奠基……进入牛年,山东多个芯片产业项目加速推进,“芯”版图继续扩围。

无论是智能手机引发的“芯片之战”,还是汽车芯片爆出的极度短缺,国家之间的科技竞速从小小的芯片中展露冰山一角。为支持这项关系国家安全的关键科技,国家对于芯片产业进行顶层设计和战略布局,引来各大城市纷纷入场。

在国内的芯片版图中,头部阵营已被长三角地区稳占,中西部城市正在全面崛起,已经落在后面的山东必须跑步入场,才有可能在芯片产业的竞逐中占据一席之地。

(图片来源:新华社)

主流之外

2020年,芯思想研究院(ChipInsights)发布中国大陆城市集成电路竞争力排行榜。在前10强中,长三角地区占有五席,分别是上海、无锡、合肥、南京、苏州;中西部有三个城市入选,分别是成都、西安、武汉;珠三角和环渤海地区均仅有一个城市入选,分别为深圳和北京。

以上海、北京、深圳等为首的集成电路重镇,普遍有着丰富的产业资源、充裕的资本以及密集的人才,无疑是国内芯片产业链最完整、综合技术水平最高的地区。

在这样一个头部阵营被长三角稳占,中西部城市开始全面起势的芯片版图中,山东省内的各大城市并没什么存在感。但实际上,山东对于芯片产业的布局很早就已开始。

2006年,山东出台了《关于加快发展我省集成电路产业的意见》,提出“切实落实国家和省扶持集成电路产业发展的各项政策,积极推动和支持集成电路产业的发展”。并以政策支持、市场拉动及资本推动为合力,推进山东芯片产业加速发展。

这其中,一些以科技立身的企业,通过自主创新,在芯片领域开启了艰辛求索。

海信是国内较早涉足芯片研发的彩电厂商。在这个被公认投资规模大、风险高且回报周期长的“烧钱”行业中,海信为解决中国彩电“缺芯”的尴尬境地,争取国际话语权,20年来始终坚持自主“创芯”。在2019年“中国芯”集成电路产业促进大会上,海信集团总裁贾少谦公开表示:“一定要站在生死存亡的角度来看待芯片的开发与使用。”

据贾少谦介绍,海信集团有两部分与芯片相关的产业:一是在光通信芯片领域,具备完整的芯片垂直整合制造能力,其产品应用在海信宽带公司的光模块产品上,是全球领先的光通信模块供应商。二是电视整机使用的显示处理相关芯片。目前,海信第4代画质芯片已回片,并成功点亮叠屏电视。经过对芯片功能、性能的充分验证后,将进入批量生产阶段。

基于在国内电声行业的龙头地位,歌尔从2004年开始进入MEMS传感器领域,2011 年歌尔启动了高性能传感器及其集成式传感器关键技术研发及产业化项目。在微电子领域,歌尔具备“芯片+器件+模组+系统+封装”的一站式整体解决方案,在芯片开发、集成封装以及软件算法等领域已拥有专利超过2000项。同时,歌尔还是唯一进入全球MEMS厂商前10强的中国企业。

争相入局

在全国芯片项目迎来落地潮的背景下,山东各大城市也纷纷加码,争相入局。

济南市在2020年政府工作报告中提到:大力构建数字产业生态,加快打造“中国算谷”。同时,加快推进重点芯片项目,建设北方集成电路产业基地。

济南富能功率半导体项目总投资额60亿元,生产各类晶体管产品,可广泛应用于消费电子、新能源装备和汽车电子等领域。2021年1月27日,项目一期实现产品下线。一期一阶段投产后将有望达到年产36万片8寸硅基功率器件和1万片6寸碳化硅功率器件的生产能力,将显著提升济南芯片制造产业的发展实力。

科研机构众多为济南的芯片产业提供了强大的智力支持。目前,山东华科半导体研究院已突破CMOS+MEMS兼容的集成工艺、电容式湿度探测、低功耗设计和软硬件一体化标定算法和平台等核心技术。依托山东大学、山东省科学院、山东建筑大学等科研院所优势,济南形成了以碳化硅衬底材料和多种LED外延片、传感器芯片为主的产业集群。

青岛正在强化顶层设计和产业集群建设,加速构建芯片生态体系,围绕技术、人才、资金、市场、产业环境等要素引导产业聚势发展。2019年,青岛发起“高端制造业+人工智能”攻势,把新一代信息技术“振芯铸魂”作为“制造强市”的重要引擎,奋力建设国家级集成电路产业基地。

地处青岛西海岸新区的芯恩(青岛)集成电路有限公司芯片项目于2020年8月份开始试生产,该项目头顶“全国首个CIDM集成电路项目”的光环;2020年4月,富士康半导体高端封测项目也正式落户青岛,着眼于5G与人工智能相关的芯片业务,项目计划2021年投产,2025年达产;由深圳惠科投资有限公司与青岛市即墨区马山实业发展有限公司共同出资建设的青岛惠科芯片项目,是青岛市重点引进的集成电路制造项目,目标为建设国内最大、也是亚洲最大的功率器件生产基地。

2018年成立的青岛微电子创新中心已经入驻了中科院青岛EDA中心、青岛芯谷·美国高通·歌尔联合创新中心、歌尔微电子、大唐半导体、矽昌通信、镭测创芯、云威半导体、矽科微、华芯微等一批集成电路设计企业和产业项目,初步形成了芯片设计产业的虹吸效应。

烟台市在芯片产业的发展中有所专攻和侧重。在微纳传感领域,将微纳传感技术创新成果与制造业相结合,艾睿光电的非制冷红外成像芯片在国内处于领先水平,德邦科技的高分子界面材料在国内占有重要地位。围绕封装材料,招远与德国贺利氏合资生产的键合金丝,一诺电子、新加坡联合科技等公司主攻方向都是封装材料,初步形成集群效应。

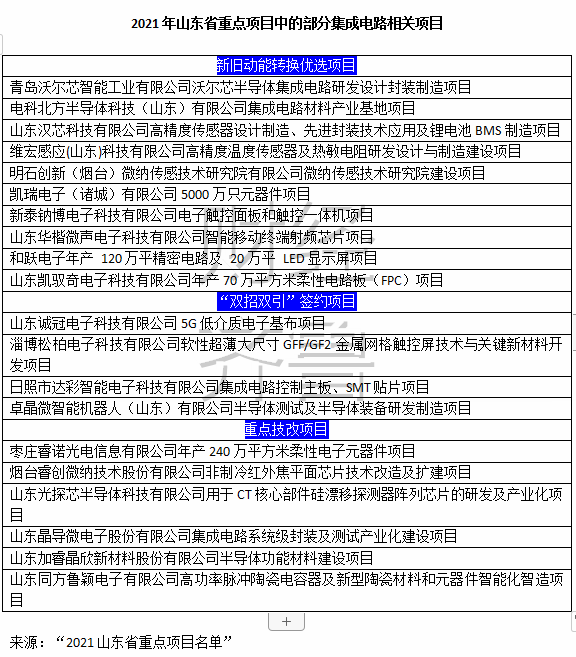

除此之外,山东的芯片产业重点项目布局呈现多点开花的局面,在2021年山东省重点项目名单中,潍坊、日照、、淄博、枣庄等城市均有芯片项目入榜。

道阻且长

虽然已是多方发力奋起直追,但山东的芯片产业发展并不尽如人意,面临着产业基础薄弱、投入不足、重大项目偏少等问题。《山东省新一代信息技术产业专项规划(2018-2022年)》(以下简称《规划》)中就提出,山东大规模集成电路制造和显示面板生产等核心关键领域缺失,信息技术产业影响力不强,产业地位不够突出。

首先是缺少头部企业引领。芯片是一个头部效应高度集中的产业,纵观国内外的芯片强市格局,无不是有一家或者几家龙头企业带动产业链的延伸与完善。以西安为例,2014年,世界最大的闪存和内存芯片制造商三星电子在西安的存储项目投产,带动百余家配套企业落户,西安逐渐形成芯片产业较为完整的产业链。从山东省的重点芯片项目来看,尚未有能够凭借一己之力形成产业闭环的大项目。芯恩(青岛)集成电路有限公司芯片项目主导CIDM集成电路模式,产业链条包含整合芯片设计、芯片工艺技术研发、芯片制造、芯片封装测试。该项目能否带动当地形成产业集聚,尚待时间考验。

其次,在芯片产业链中,芯片设计、晶圆制造和封装测试是三大核心环节。传统封装测试的技术壁垒相对较低,人力成本较为密集,而晶圆制造在整个链条中周期最长,投入最大,目前是山东芯片产业链上的“软肋”。山东省半导体行业协会会长葛剑楠在接受媒体采访时表示:“扶持政策缺失是困扰山东省半导体企业发展壮大的一大问题。以制造环节为例,动辄需要投资上百亿元,绝非一家企业能承受,因此山东企业更多集中在轻资产、投入少的研发设计、封装应用等领域。”

芯片行业所需的大量资本投入,让众多中小企业望而却步,导致产业断层。山东大学教授、青岛芯笙微纳电子科技有限公司创始人陶继方认为,芯片行业前期研发投入大,周期长,工艺流程非常复杂,企业单打独斗难以为继,这也是为什么在山东的芯片产业中,“小而美”的企业相对较少。

资本和人才密集的特性决定了芯片产业离不开地方政府长期、稳定的支持。只有地方政府和企业步调一致才能真正实现中国的“芯片梦”。但尚在“补课”的山东同样面临“广撒网”的风险,不乏个别轰轰烈烈开工奠基,在短短几年中,就被调出山东新旧动能转换重大项目库,从此销声匿迹的芯片项目。此外,与项目建设周期长相悖的是芯片技术迭代迅速,“投产即落后”的案例在国内比比皆是,在追赶前沿科技的进程中,如何保持速度与效率并进,对于地方政府也是一项大考。

芯片高端人才的缺失是一项国际性的难题,人才不兴,则企业不兴、产业不兴。但目前从高校到企业,依旧存在各种非常弊端,譬如半导体材料、芯片制造这些核心技术的关键岗位因缺乏吸引力而难以吸引和留住高端人才。从2017年起,已是连续三年净流出人口数量全国最高的山东,解决“芯片产业高端人才从哪里来”这个问题,无疑更为迫切。

从整体来看,芯片行业是一个很长的产业链,任何一环的缺失都可能造成全产业生态上的落后。由此看来,山东若想摆脱“缺芯”之痛,仍有人才、产业、资本、市场等诸多环节要打通筋骨,面面俱到布局,逐点逐面突破。

对此,山东提出了系列解决方案。如《规划》中明确,到2022年,山东在集成电路、大数据、工业互联网等领域形成一批具有引领性的技术、产品、企业,进行集成电路强芯工程,加快8英寸、12英寸晶圆和光掩膜版等集成电路产品量产。

从山东的产业结构来看,拥有较为健全的工业门类,在家电、汽车、高铁等领域拥有强大的制造能力。近年来,山东强势推进工业互联网,同时布局5G在交通、医疗、文化、智慧城市等领域的应用,催生出巨大的新市场、新业态,这些都提供了良好的本土应用基础,让芯片产业在市场端、应用端坐拥巨大红利。雄厚的制造业根基与广阔的市场空间,是山东逐鹿芯片产业的底气与信心所在。