要理解美联储的行为,需要联系所处的时代背景,包括但不限于:政治-意识形态、主流经济思想、宏观经济环境、金融风险,还需要考虑部门间的协同,尤其是和财政部和总统经济顾问委员会(CEA)。

美联储货币政策框架演变

美联储的货币政策目标常被表述为“双重任务”——充分就业和物价稳定。实际上,联邦储备法案一直在修订。不同时期,货币政策的重心不同,而这又决定了货币政策规则的差异。

建立初期,美联储的主要任务是向货币市场提供流动性,同时防止投机性需求。其提供流动性的依据是“真实票据”,常用加息的方式应对股市泡沫。20世纪20年代,斯特朗担任纽约联储主席,其主要任务是冲销黄金流入和流出。这类似于中国央行在外汇储备快速增长时期的操作。随着一战的爆发,“用非常低的利率来促进全面就业,已经成为一个政治目标”。罗斯福新政、大萧条 和二战都强化了这一任务。从1937年到1951年3月财政部与美联储就撤回支持国债价格政策达成协议之前,美联储实施的是支持长期国债价格的政策。2.5%是(25年期)长期国债目标利率上限。

1946年充分就业法案首次赋予美联储追求物价稳定、充分就业、经济增长和稳定汇率的目标。但其能够独立自主的追求这些目标,还要到1951年3月签订的《美联储-财政部协议》。美联储迎来“独立日”,从控制长期利率和维持国债价格的“政治任务”中解脱出来。1978年《汉弗莱-霍金斯法案》重新表述了美联储的货币政策目标:“联邦储备系统的董事会和联邦公开市场委员会应保持长期增长的货币和信贷总量,以有效促进最大充分地就业,稳定的价格和温和的长期利率等目标的实现”。所以,美联储的三大政策目标是:物价稳定、最大可能就业(早期的表述为“充分就业”)和合意的长期利率。

图1:美联储货币政策立场与经济周期

数据:McLeay & Tenreyro,2019, NBER,CEIC,东方证券

1979年,沃尔克就任美联储主席,将低通胀设为首要目标。格林斯潘继承了沃尔克的衣钵。2008年金融危机之后,鉴于量化宽松政策在初期的效果并不理想,2011年参议院本计划将“寻求最低失业”废除,但最终并未实施。所以,今日的美联储还是“三条腿走路”,只是通胀目标改成了“平均通胀目标”。

美联储货币政策规则可分为两类:第一类是“扩张-紧缩”交替,或相机抉择的货币政策,通过总需求管理,以实现充分就业为主要目标。其理论基础是凯恩斯主义,认为通胀是非货币现象,源于“真实冲击”。操作上,以菲利普斯曲线的为指导。此类货币政策具有内在的通胀倾向,因为紧缩是一种“政治不正确”。根据菲利普斯曲线,降低通胀的唯一路径,只有增加失业。所以,“扩张-紧缩”的货币政策是顺周期的。

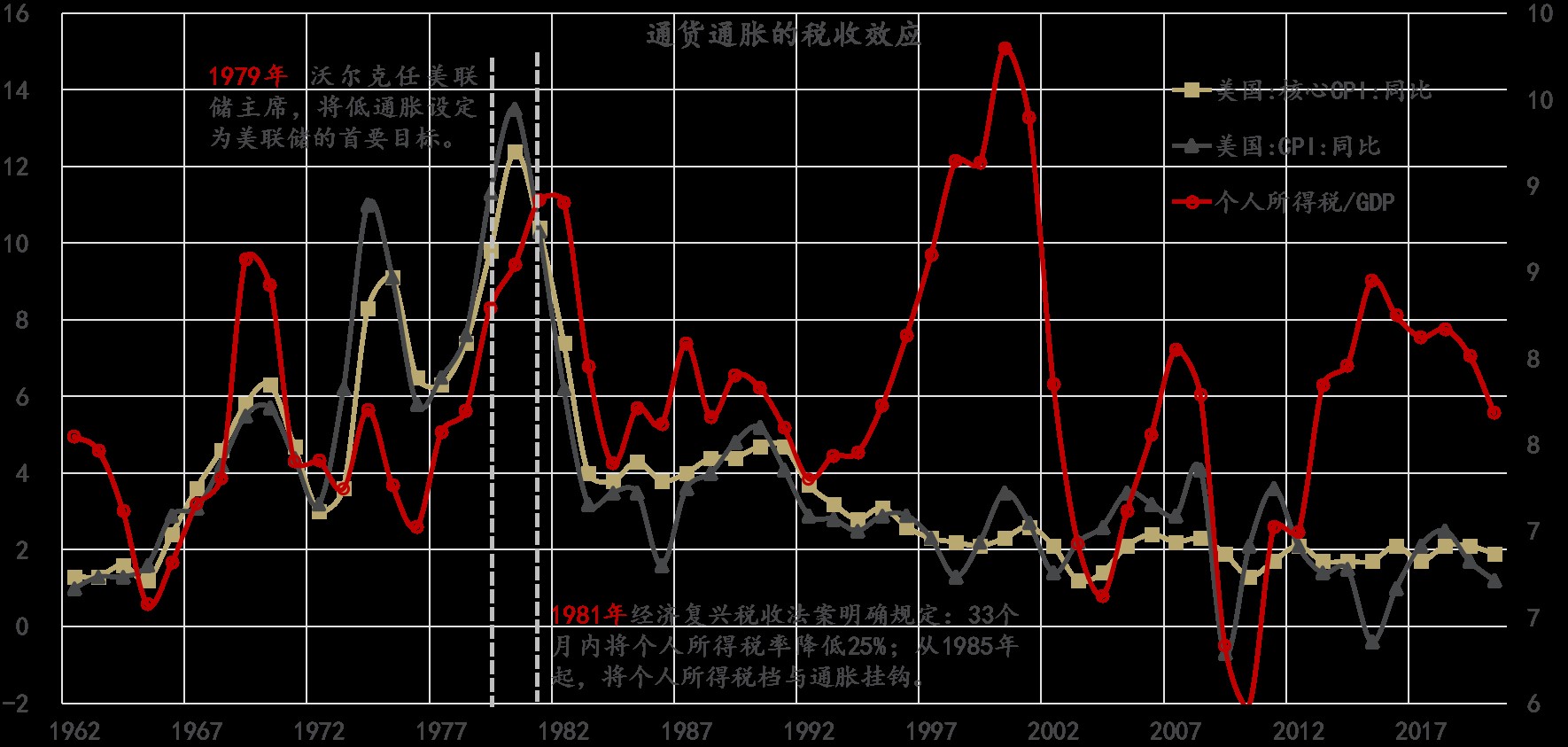

50-80年代,除马丁任美联储主席期间曾短暂地将稳定物价作为首要任务,其余时间均奉行的是“扩张-紧缩”交替的政策规则。此间,美联储不是“通胀斗士”,而是通胀制造者。除了就业方面的考虑之外,政府制造通胀的另一意图是增加税收,因为,个人和企业所得税等级都会随着名义收入的提高而累进(图2)。弗里德曼说:“自古以来,通货膨胀的主要原因都是统治者试图攫取资源……对统治者来说,通货膨胀的诱惑总是难以抵挡,因其总是将税收隐藏于无痛苦甚或是欢愉的景象背后。当然,更重要的是,这样一种征税无须特定的立法批准,也无须在国会进行陈述和说明”。1981年,经济复兴税收法案才明确规定:33个月内将个人所得税率降低25%;从1985年起,将个人所得税档与通胀挂钩。此后,通胀与所得税(占GDP的比重)的联动性下降。

图2:通胀有助于提升增幅所得税收入

数据:WIND,东方证券财富研究中心

第二类是基于(准)规则的货币政策,如调节联邦基金利率,实现货币数量增速目标。它强调建立货币政策可信度,锚定通胀预期,稳定价格水平,降低通胀波动。其理论基础是货币数量论和理性预期理论,对应的是垂直的菲利普斯曲线。最经典的表述莫过于弗里德曼所强调的:通货膨胀何时、何地都是一个货币现象。所以,基于规则的货币政策是“逆风而行”的,且强调先发制人,将可能超过目标值的通胀“扼杀在摇篮里”。二十世纪80年代以来,全球通胀率和波动性的下行,应归功于弗里德曼的新货币主义(和卢卡斯的理性预期理论)。央行也因此赢得了“通胀斗士”的称号。

马丁-沃尔克-格林斯潘逐步建立了“逆风而行”的货币政策操作规则,重建了美联储的信誉,这才有了“别站在美联储的对立面”这样的市场共识。这是未列入美联储资产负债表的“无形资产”。金融危机之后,通货膨胀在大多数时候都不是货币政策的紧约束。美联储更为关注最大可能就业与合意的长期利率。新冠疫情之后,美联储转而盯住平均通胀,使物价稳定目标更加模糊,对通胀超调的容忍度也提高。实际上,从“泰勒规则”角度说,自2014年以来,截尾平均通胀率就能更好的拟合3个月期短期利率的波动。这意味着,美联储已静悄悄地执行了7年平均通胀目标[1]。

货币主义的失灵

在1965年发表的《货币与商业周期》(Friedman and Swartz,1965)一文中,弥尔顿·弗里德曼复兴了古典货币数量论——“货币变动和货币收入、价格变动存在着一一对应的关系”。1971年出版的《美国货币史(1867—1960)》对此进行了充分论证。概括而言,其基本主张是:短期内,货币是非中性的,货币存量变动会影响真实经济变量,但长期内,货币是中性的,只会导致价格的同比例变化。鉴于此,他们主张,货币供给不应该在扩张与收缩中相机抉择,而应该遵循一定的规则,如货币存量增速保持2%不变,只有这样才能稳定通胀和通胀预期。

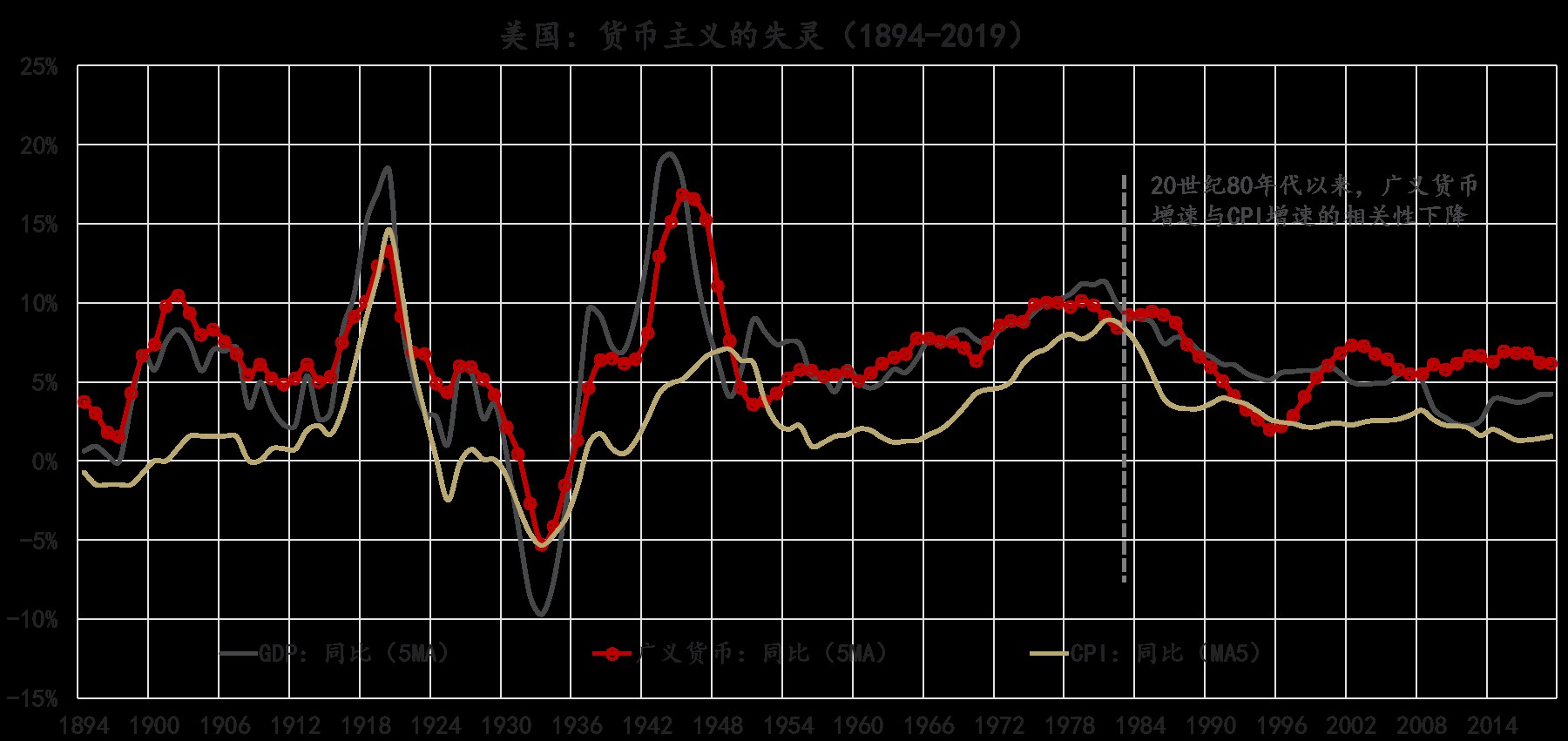

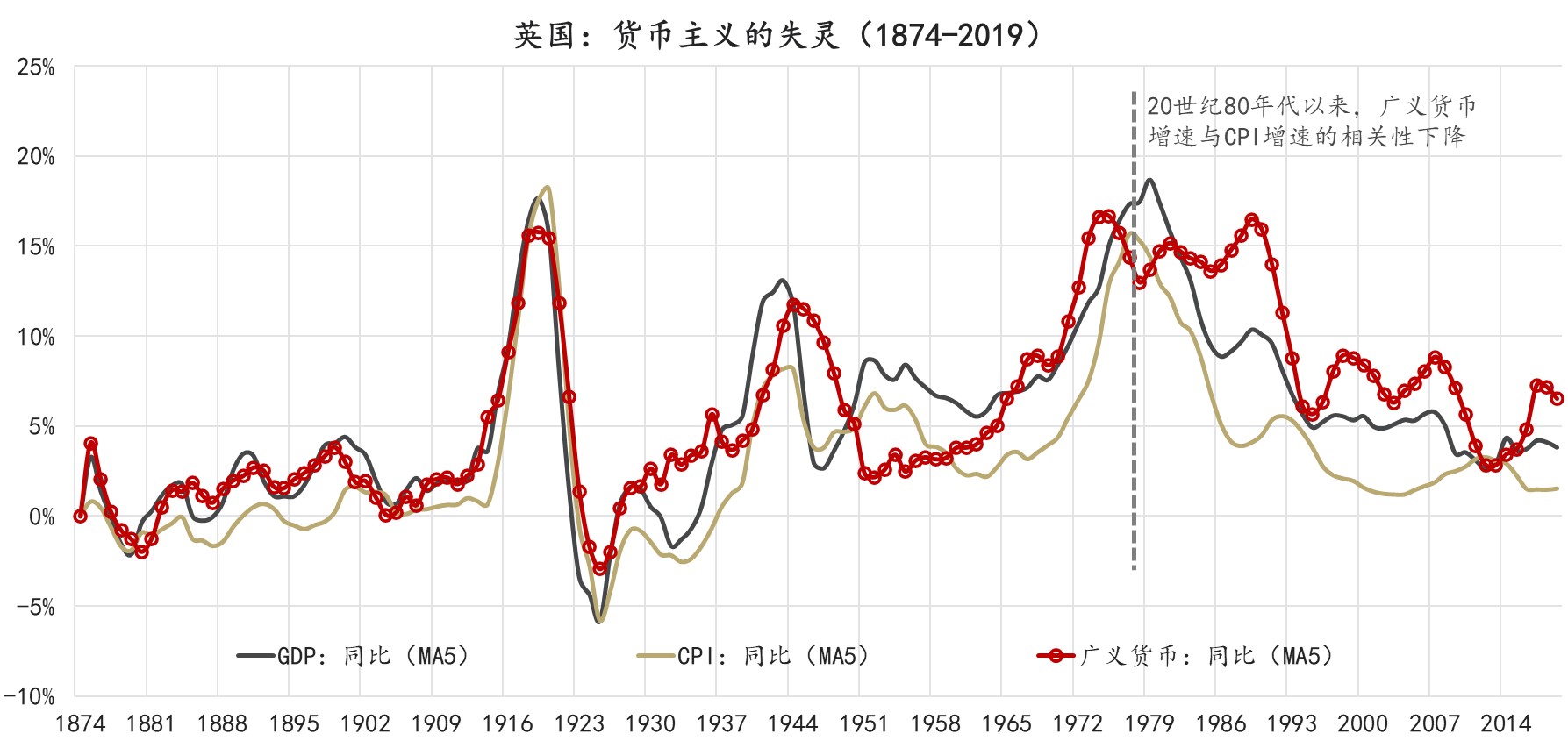

弗里德曼的论证是充分的。在其所论证的时间区间内,货币存量增速与名义工资增速、通货膨胀率的变化高度一致。问题在于,经验规律有其适用的时代背景。弗里德曼分析的是一个相对封闭的、商品本位的世界。20世纪70、80年代以来,纯信用货币制度和新的全球经济、金融体系的建立直接导致了货币主义的失灵。美元不只在美国流通,美国的需求不再只由美国生产来满足。美国的广义货币增速对名义工资增速和通货膨胀率的变动不再具有解释力。这一情形同样适用于英国等西方国家(图3)。

图3:货币主义的失灵——美国与英国案例

数据来源:NBER Macrohistory data,东方证券财富研究中心

某种意义上,货币主义的失灵正好反映其已经深入人心。沃尔克和格林斯潘都是货币主义的追随者。在1980年国家新闻俱乐部的演讲上,沃尔克说:“我们的政策建立在一个简单的前提上……一个被记述了几百年的经验,即通胀过程在根本上与货币、信贷的过度增长有关……让货币、信贷保持一段时间的温和、非通胀性地增长,绝对是解决……通胀问题的必要前提。”

关于货币主义的失灵,笔者做出两点解释:第一,广义货币与通胀脱钩的背后,是货币与银行信用的脱钩,只有后者才能形成真实需求,从而对物价形成拉动作用。而货币与银行信用的脱钩,又与金融自由化和金融创新相关。银行可转让支付命令账户(NOW)的诞生就是一个案例(黑泽尔,2017)。

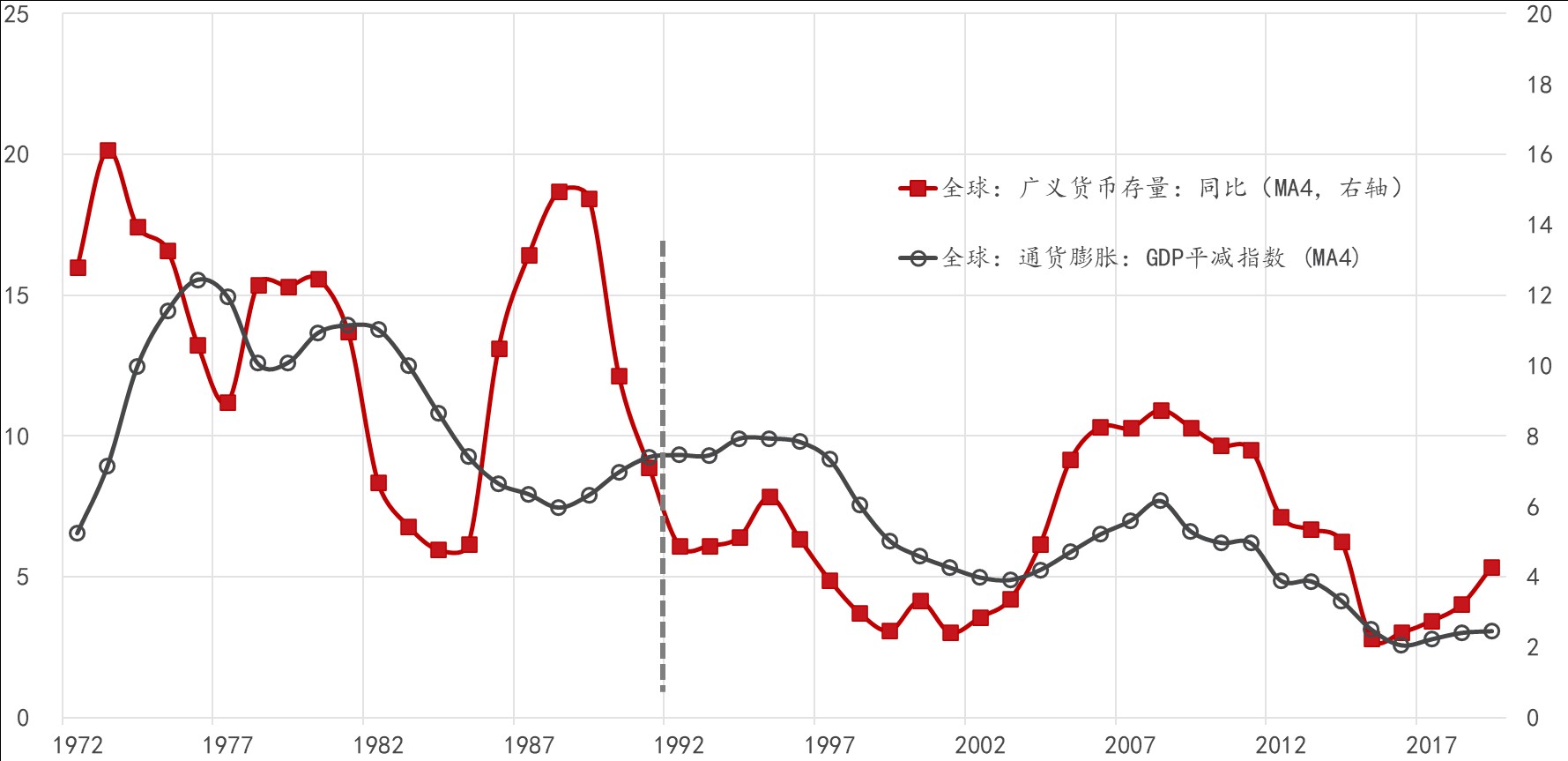

第二,80年代以来,通膨“大缓和”是一个全球化现象。如此一来,用单一国家的货币存量去解释一个全球现象,得出货币主义失灵的结论也不足为怪。如果将全球作为一个整体,考察全球广义货币存量增速与通货膨胀率的关系,会发现从90年代开始,两者即使不是一比一的关系,从趋势上看,也是基本一致的。这是否意味着,2008年以来的全球性的大放水,会导致全球性的通货膨胀?其逻辑如同日本的老龄化为何能够与通缩并存。全球同步放水时,会导致水泄不通,只能水漫金山。当然,它也可能表现为资产价格的泡沫。

图4:将全球作为一个整体,货币与通胀的关系并未消失

数据来源:世界银行,CEIC,东方证券财富研究中心

货币主义的幽灵

货币从来不是通胀的充分条件,而是必要条件。大通胀极少在货币大放水缺席的情况下出现。

两次石油危机期间,如果没有此前美联储宽松的货币政策及其对其他国家的外溢产生的需求扩张效应,通胀压力会更为温和。在回顾美联储货币政策史时,黑泽尔(2017)认为,早在20世纪60年代末,美联储就埋下了第一次石油危机期间通货膨胀的种子。第二次石油危机之前的1978年,威廉·米勒替换伯恩斯成为美联储主席,新一届理事会都是卡特政府的支持者。他们认为,认为只要失业率大于5.5%,扩张性的货币政策就不会产生通胀。1977-1979年,美国M1同比增速达到二战后的峰值。到1978年底,美国的通胀率已经上升到了9.6%。这是因为,在沃尔克抗击通胀之前,美国经济学界的共识都是,通货膨胀是非货币现象。所以,凯恩斯主义将“滞胀”全归因于成本推动和供给冲击(“工资-物价螺旋”)是不严谨的。当然,货币扩张往往也只是财政赤字的副产品——财政赤字货币化。

作为货币的一种价格,通货膨胀是多个因素相互作用的结果,包括:全球化趋势、人口结构与流动、劳动力市场弹性、储蓄与投资之间的总量平衡与结构特征,以及宏观经济政策和大宗商品价格与汇率波动等等。近三十年多来,建立在美元信用本位下的全球化是理解通货膨胀率的背景。产业内中间品贸易的全球化、资本要素价格的下降、劳动力供给的增加和货币政策规则的变化都是解释全球范围内去通胀和菲利普斯曲线平坦化的重要原因。然而,2008年金融危机之后的三大转变——全球化、人口结构、货币政策框架,以及政治-意识形态的左传,为中长期内全球通胀的上升埋下了伏笔:

第一,80、90年代以来的深度全球化是全球性低通胀的大背景,价值链贸易降低了中间品投入成本,不同国家要素禀赋的互补性提升了效率,降低了劳动成本,但效率优先的全球化进程正在调整,国家安全和碳排放等效率以外的维度重要性凸显,全球化或难再成为价格压抑的增量。

第二,全球人口结构在2015年前后出现大转折,劳动人口比例出现峰值并开始下行。“中国出口什么,什么就便宜”的时代随着中国人口红利的消失渐行渐远。老龄化不仅从供给端产生劳动成本上升的压力,从需求端也会相对增加消费(老龄人口只消费,不生产)。日本老龄化与低通胀并存的现象常被作为一个反例,以反驳老龄化产生通胀的假说。有大量经验证据表明,人口老龄化会产生通胀压力,但由于影响通胀的因素很多,如果其它因素对冲了人口因素,通胀就不会形成。日本的特殊性在于,其一,日本的老龄化发生在全球,尤其是亚洲劳动年龄人口持续增加的时期;其二,始于80年代的产业链外迁实际上“借用”了他国劳动力进行生产。但是,当下是全球人口结构的大反转。

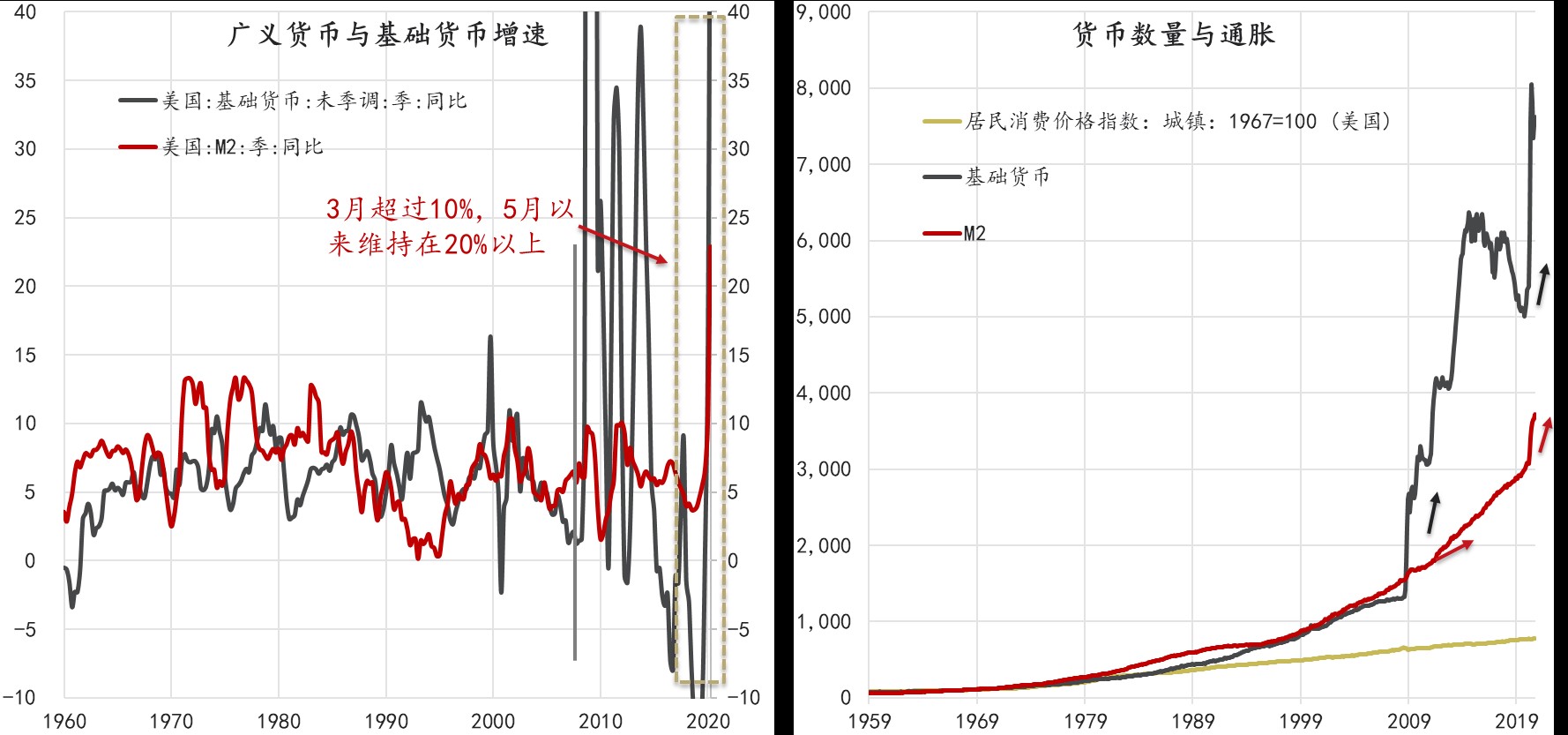

第三,后危机时代投放的海量货币覆水难收。量化宽松政策治标不治本,债务驱动的需求难以形成真实繁荣。历史不会重演,但会押韵。2020年新冠疫情冲击与2008年大危机的冲击存在本质不同,政策应对的方式也有较大差异。新冠肺炎疫情期间,美国M1和M2增速都达到了二战后的峰值(图5)。居民储蓄和劳动份额陡增,这些都是点燃通胀的燃料。随着美联储转而盯住平均通胀目标,其对短期通胀的容忍度将有所提升。这些转变和差异可能终止2008年之后的低通胀环境,量化宽松货币政策不会引发通胀的逻辑在将来可能被证伪。

图5:大危机与大流行的差异:M2与基础货币同比增速

数据:WIND,东方证券财富研究中心

第四,《提高工资法案2021》是拜登新政的重要内容,虽然不同行业和不同企业转嫁成本的能力有差异,但历史经验显示,最低工资与物价上涨有显著的正相关性。本次修正案的两大不同之处还在于:最低工资的覆盖面更广;全面提升至15美元每小时后,最低工资与中位数工资挂钩,这使最低工资上涨得以持续,奠定了“工资-物价”螺旋的基础。

以上所有这些因素的叠加无疑提升了通胀上行的压力,但再通胀是否真的实现,还取决于它们与债务陷阱、贫富分化、新技术革命等因素的合力。债务与贫富分化是压抑总需求和名义利率,进而导致近十年来全球经济停滞的重要因素,短期内难以缓解;以人工智能、物联网和大数据等技术为代表的新一代技术革命有可能缓解劳动力不足的压力,还将提升劳动生产率。这两个方面,分别从需求侧和供给侧,压抑了物价或工资。

考虑到2020年的特殊情况,2021年的通胀或脉冲上行,而后逐渐回落。中长期来看,通胀中枢较金融危机之后或显著提升。鉴于通胀持续性的下降,笔者倾向于认为,除大范围战争等极端情况外,长时间出现5%以上通胀率的可能性仍然不高。通胀如果失控,将意味着:弗里德曼,大师归来!

货币主义的幽灵正在地球上空盘旋。

(邵宇为东方证券总裁助理、首席经济学家,陈达飞为东方证券财富研究中心主管、宏观研究员)

([1] 也可能是无意识的。这并没什么,泰勒规则本就是一个经验规则。)

216.73.216.103