“传统信贷业务在做的过程中,面临两大问题,一是信用风险相对大,二是要降低融资成本,可能会影响到银行的盈利水平。”在3月31日召开的浙商银行股份有限公司(下称“浙商银行”,601916.SH,02016.HK)2020年业绩发布会上,浙商银行行长徐仁艳提到。

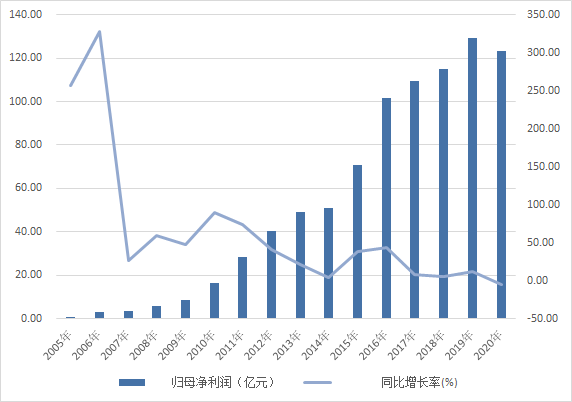

浙商银行年报显示,2020年,该行实现营业收入477.03亿元,同比增长2.89%;净利润123.09亿元,同比下降4.76%。资本充足率1.31%,较2019年减少1.31个百分点。

值得注意的是,浙商银行营收及净利润同比增速双双放缓。营收方面,同比增速由2019年的12.09%降至2.89%;净利润同比增速则由2019年的12.48%转为-4.76%。

Wind数据显示,这是浙商银行16年来首次出现净利润同比负增长。浙商银行官网显示,其前身为“浙江商业银行”,是一家于1993年在宁波成立的中外合资银行,2004年6月30日,经原银监会批准,重组、改制为如今的浙商银行,并于2004年8月18日正式开业,总行设在浙江省杭州市。

浙商银行16年来归母净利润及同比增长率情况

(资料来源:Wind数据)

值得注意的是,在已经披露2020年财务数据(年报和业绩快报)的35家A股上市银行中,5家银行净利润同比增长率均为负。

其中,3家股份行包括民生银行(600016.SH,降幅36.25%)、华夏银行(600015.SH,降幅2.88%)和浦发银行(600000.SH,降幅0.99%)。从Wind可查询到的历年财务数据来看,就净利润同比增长率这一指标,浦发银行是近24年来首次出现负增长,民生银行是近23年来首次出现,华夏银行则是近20年来首次出现。

某券商银行业分析师告诉《财经》记者告诉《财经》记者,浙商银行是对公型银行,在贷款利率下行时,净息差弹性非常大。年报显示,浙商银行净利差和净息差分别为1.99%和2.19%,相较2019年分别下降0.14个百分点和 0.2个百分点。

具体来看,2020年该行资产端(发放贷款和垫款)平均收益率为5.59%,较2019年的5.84%减少0.25个百分点;负债端(吸收存款)平均付息率则为2.64%,较2019年的2.53%增加0.11个百分点。

资产质量方面,截至2020年末,浙商银行不良贷款余额及不良贷款率均较2019年同期有所上升:不良贷款170.45亿元,较2019年末增加28.98亿元,不良贷款率1.42%,较2019年上升0.05个百分点。与之对应的拨备覆盖率出现下降,由2019年的220.8%减少29.79个百分点至191.01%。

在浙商银行的贷款金额中占比较高的公司贷款(占比达65.8%),不良贷款率为1.86%,较2019年上升0.15个百分点。其中,贷款金额占比为11.37%的制造业,不良贷款率达6.01%,较2019年末上升0.4个百分点。

“总体而言,不良贷款的基数比较小,也比较容易受到个别企业的影响,全年度不良率上升,但是月度、季度之间还是有些不同的。”浙商银行副行长、董事会秘书刘龙在业绩发布会上表示。

刘龙透露,对于浙商银行而言,民营企业和实体经济的融资占比较高。疫情以来,民营和实体经济可能受到一些经营压力或风险压力,关注到这一情况,浙商银行加大了不良处置的力度。

据刘龙介绍,2020年浙商银行加大了拨备的计提,总共计提拨备201.6亿元,同比增长6.69%。同时,在此基础上加大了不良资产的核销和转出,全年转出184.45亿元,核销率从2019年的43%提升至2020年的65%。

通常来说,小微企业贷款面临较大的风险挑战。不过,年报显示,浙商银行普惠型小微企业贷款不良率仅为0.996%。

对此,刘龙直言,这得益于浙商银行近年来推行的平台化服务战略,即通过产业供应链,介入企业经营的场景,打造生态圈,进行平台化业务拓展。“2018年5月份以来,我们新开展的平台化服务的业务,融资总额已经超过了8000亿元,不良率到2020年底只有0.15%。”

“平台化服务是浙商银行近年开始调整和实施的新的发展战略,应用和覆盖于杠杆业务领域。平台化本身不是一项业务,这是一种服务客户的方式。”徐仁艳表示。

徐仁艳进一步介绍,不同于传统从企业资产负债表的右侧(提供信贷业务)着手,浙商银行针对企业资产端,用区块链技术重新定义企业资产,通过将企业一部分流动性资产上链,转换成可交易、可转让、可质押、可流通的电子金融工具,银行与企业进行合作,通过转让电子金融工具,间接提供企业融资。

“通过这样的新的客户合作平台,与企业之间的生产经营数据相连接,打通银企之间数据的传递。比如签发一个区块链应收款,我们不以人工的落地方式来进行处理,从企业的订单开始,可以直接根据企业推送的信息,在浙商银行的业务平台上签发相应的区块链的金融工具,这样联动以后,就可以更好地服务企业上下游。”徐仁艳说。

根据年报,截至2020年末,浙商银行发放贷款和垫款总额1.20万亿元,增长16.26%。其中,平台化服务融资余额占全部授信业务余额比例达37%,较年初提高11个百分点。平台化服务企业6.25万户,较年初增长38%;融资余额6784.61亿,增长49.8%。

除了对公业务,徐仁艳还提到,近年来浙商银行的零售业务也开始向平台化转型。在公司业务已有的平台化业务基础上,浙商银行建立了“个人资产池”,针对个人金融资产与短期流动性需要展开相关的业务。

216.73.216.13