在经历了一连串股价下跌,市值缩水之后,3月26日晚,歌尔股份(002241.SZ)发布年报。从年报来看,歌尔股份表现不错,公司全年营业收入577.43亿元,同比增长64.29%,实现净利润28.48亿元,同比增长122.41%。同时公司预计,2021年第一季度,其净利润为8.24亿元~9.71亿元,比去年同期增长180%-230%。

在年报发布之前,受欧菲光被剔除苹果供应单名单等一系列因素影响,歌尔股份已经经历了好几波股价的下跌和市值缩水,此次年报发布也算是给市场和投资者打了一针“鸡血”。“鸡血”的效果如何?

年报繁荣中的隐忧:存货犹高 负债逐年上升

具体来看,2020年,智能声学整机依旧为盈利主要产品,营收额达266.74亿元,占比46.2%。同时,智能硬件营收额同比暴增107.34%,达到176.52亿元,占比30.57%,成为第二大主营产品。

费用端,公司的管理费用、财务费用、研发费用均有增加,其中管理费用增加幅度较大,从2019年末的8.38亿元上升到2020年末的16.3亿元,上升幅度高达94.5%。对此,公司给出的解释是,公司规模扩大,职工薪酬及 股权激励分摊费用增加所致。

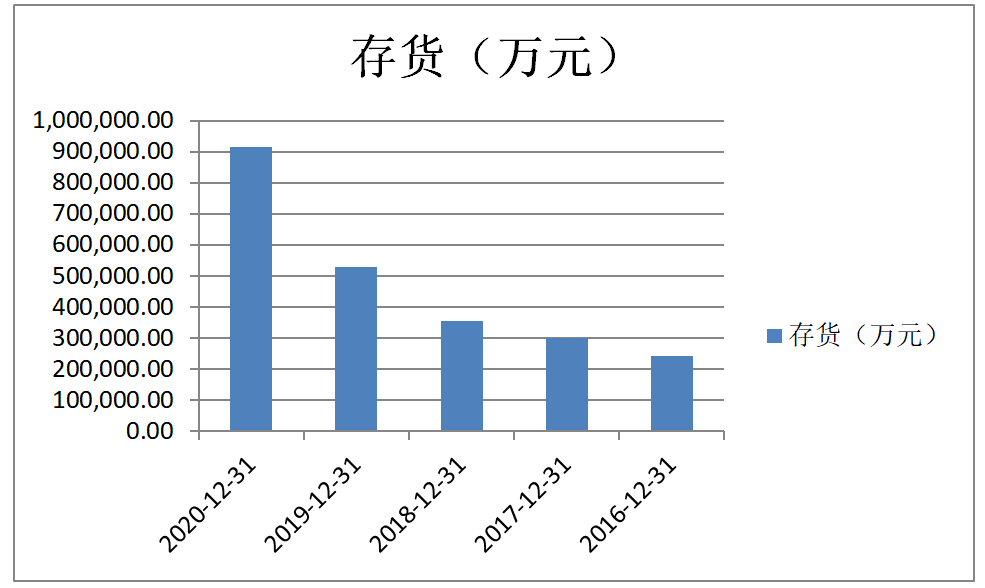

虽然营收净利的双增可以稍稍对冲之前股价下跌颓势,但是其表现出来的负债上升,依然高企的存货却也令人为其隐隐担忧。

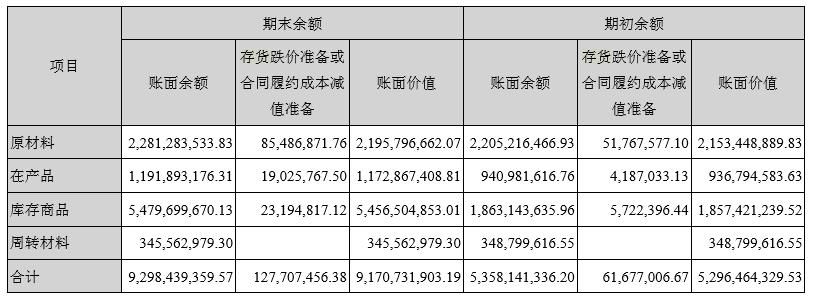

作者注意到,2020年末,歌尔股份的存货达到91.71亿元,较2019年末的53亿元上升了73.04%.虽然这个数字相较第三季度的122.6亿元比,呈现下降态势,但从历年数据看,歌尔股份的存货却一直呈上升趋势。

具体来看,公司的库存商品账面余额从2019年末的18.63亿元上升到54.80亿元,上升幅度高达194.1%。

歌尔股份在接受采访时表示,近年来,公司营收规模快速上升,存货水平也相应增长,但整体仍保持在合理范围内。

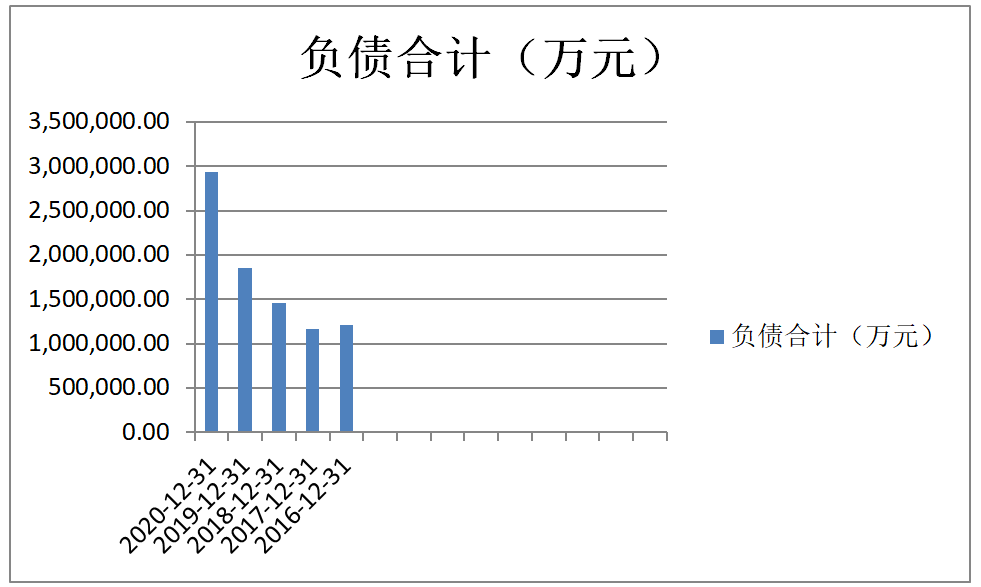

跟存货同时走高的,还有公司的负债,数据显示,2020年末,歌尔股份负债合计293.8亿元,较2019年末的185.3亿元上升了58.6%。不仅如此,从年报数据中可以看到,近一年来,歌尔股份的应付账款、应付票据、应收账款、应收票据均有不同程度增长。

不过,2020年,歌尔股份的货币资金和现金流均呈增长趋势,或从一定程度可以缓和公司的资金压力。截至2020年末,歌尔股份货币资金为77.9亿元,较2019年末的36.1亿元上升了115.8%;同期经营活动产生的现金流量金额为76.8亿元,较2019年末的54.5亿元上升了40.9%。

股价下跌 客户集中度高

在年报发布之前,歌尔股份的股价一直一路下跌。自从2020年站上50元的历史高位后,就开启了下跌模式,一路跌至最低25元,直接腰斩;与之对应的市值,也从1630亿元减少至931亿元,蒸发约700亿元。截至2021年4月1日,歌尔股份的股价为26.57元,较年初下跌9.95%。

歌尔股价的下跌跟欧菲光(002456.SZ)被剔除出苹果供应单名单有关。2021年3月16日晚,欧菲光宣布将被剔除出境外特定(即苹果公司)供应商名单,但未披露具体与客户终止合作时间表,当日晚间,公司收到深交所关注函,深交所关注公司是否及时披露。

在欧菲光被正式剔除出苹果供应单名单后,市场对苹果产业链公司的风险忧虑随之增加。受其影响,果链龙头公司立讯精密(002475.SZ)跌跌不休,今年1月14日,立讯精密股价一度超过63元,到3月22日盘中一度跌至32.81元,跌幅达到48%,创20202年5月以来新低。

歌尔股份也未能幸免。3月22日,歌尔股份盘中大跌2%,股价创历史新低,截止收盘,歌尔股份微涨0.7%,股价报收于27 .37元,总市值为897亿。

作者注意到, 歌尔股份对于苹果的依赖程可说非常高。年报显示,2020年,歌尔股份向前五大客户销售的收入达456.55亿元,约占公司营业收入的79.07%。其中,向第一大客户销售的收入达277.60亿元,占营业收入的48.08%。2017年至2019年,歌尔股份前五大客户销售收入占比分别为65.86%、66.45%、69.26%。其中,第一大客户销售占比依次为30.75%、33.90%、40.65%。

“欧菲光被移除苹果产业链加剧了市场对依赖于苹果业务的龙头股的担忧。市场空间、行业景气度、商业模式确定了这些龙头股的估值。5G建设带来的换机潮尚未对智能手机、穿戴电子设备有明显的放量效应。如此一来,立讯、歌尔等股的商业模式遭受考验。”一位TMT行业分析师在接受媒体采访时表示。“在苹果的‘羽翼下’成长起来的果链龙头,若不具备应对技术迭代、产品革命的竞争格局,估值恐难再回巅峰。”他说道。

AirPods出货增速放缓

AirPods出货增速放缓也是影响歌尔股份股价的因素。前文所述的歌尔股份的存货数据似乎又在验证着这一事实。

数据显示,2018年----2020年,Air Pods的出货量分别为3500、5800、9000万部。此前大多统计机构预期2021年Air Pods的出货量在1.2亿部。

3月15日,素有“地表最强苹果分析师”郭明祺发布的研报显示,其预测2021年苹果耳机的销量将出现大幅下降:“市场预期2021年AirPods将同比增长25%~30%至1.1亿部~1.2亿部;但与市场共同预期不同,我们预测2021年AirPods出货量同比下滑,下调2021年AirPods出货预测30%~35%至7500万部~8000万部。”

2020年11月12日,歌尔股份调研纪要显示,TWS(无线耳机)产能有一部分闲置,特别是普通款,产能利用率在80%左右,主要是苹果方面暂时放缓了Air Pods的下单速度。

国盛证券分析,TWS耳机的悲观预期已经反映在股价中。歌尔股份作为TWS耳机的主要供应商,今年的份额较去年将继续提升,良率效率爬坡顺利,盈利能力进一步提升。目前市场上对TWS耳机的预期较为悲观,随着下半年新品的发布以及耳机换机周期的来临,后续销量有望带来积极影响。

不过,香颂资本执行董事沈萌在接受媒体采访时表示,苹果供应链在一定程度上减轻对中国企业的依赖,与AirPods的出货量无关,近期,欧菲光、立讯精密等都出现股价大幅下挫。而AirPods仍然是苹果最畅销的产品。歌尔股份如果不能迅速打开其他大客户,可能其产能过剩,需要很长时间来消化。