资产配置是一门科学, 也是一门艺术。 如同交响乐, 既有演进的结构和调式, 同时也具备多元的表现手法和丰富的音乐情绪。 一曲交响乐需要各种乐器的弹奏者各司其职。 交响乐的乐曲会不断调整, 时而激昂时而婉转, 资产配置要根据市场的调整, 时而积极,时而稳健。 了解周期可以让我们更好地把握自己在周期中的位置, 以及未来的演变方向。

短期、 中期和长期

市场上充斥着各种各样的投资建议, 这些投资建议不同的一个很重要的原因是, 这些投资建议所针对的时间窗口、投资周期、 交易时点是不同的。 股票、 债券投资中的长期一般指 5

~ 10 年。 短期在境外一般指一年以内, 而在中国境内可能指的是 3个月、 一周甚至几天。 两者之间就是中期。 这分别代表了境内外投资者的调仓频率。 相对于两三年的小投资周期, 7 ~ 10 年的 PE 融资就是跨周期资产配置。 在考察每个阶段的配置组合的同时, 要想逐渐调整、 组合配置, 就需要对经济大势有准确把握和研判, 因时而动才是 “节奏大师”。

根据熊彼特的三周期嵌套模型, 经济周期分为长 (康德拉季耶夫)、 中 (朱格拉)、 短 (基钦) 3 个层次。 目前结构主义五周期嵌套模型包括工业革命周期、 康波周期、 房地产周期、 中周期以及库存周期, 具体见表 9 - 2。

一轮工业革命周期包含 2 个康波周期。 工业革命周期的终极是追求效率的顶点。 当前分配问题的矛盾和 1929 年类似, 未来很长时间社会制度框架或以追求公平为主。

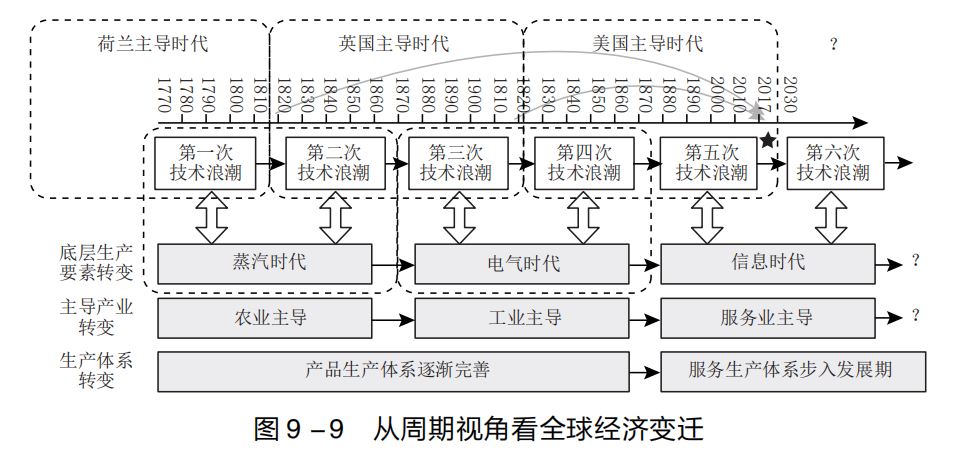

从周期视角看全球经济变迁(见图 9 - 9)。

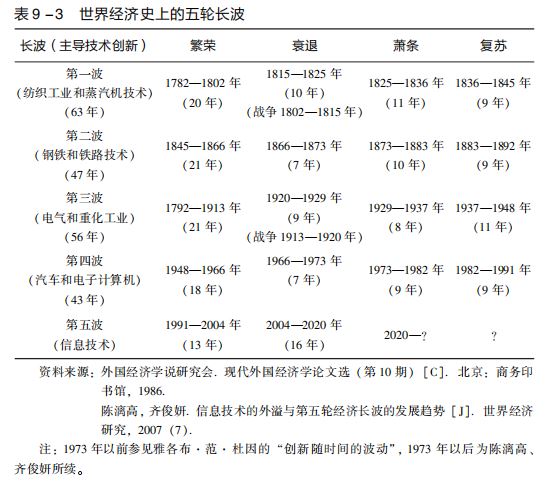

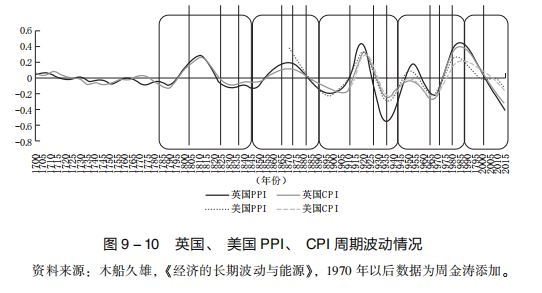

近代世界主导国从荷兰开始, 英荷战争后到英国, 二战后到美国。 伴随着主导国变迁, 世界经济也发生了重大变迁, 包括债务重组与债务危机、 国家内部冲突, 冲突最终导致财富重新分配、 外部战争、 储备货币地位崩溃、 新一代的国内与国际秩序。 世界经济史上的五轮长波如表 9 - 3 所示。 英国、 美国PPI (生产价格指数)、CPI (消费者物价指数) 周期波动情况如图 9- 10 所示。

2020 年上半年处于萧条期。 原因是总需求不足, 经济增长通过 存量博弈完成, 各个行业集中度提高, 消费被动成为支撑经济增长的核心。 未来可能的解决方法是, 继续拓展市场, 如向新兴市场扩 张、 节约成本如优化供应链与体制改革、 进行基础创新活动以寻求 新的机遇。 几个周期嵌套下来后, 我们可以对自己所处的周期位置和未来 的发展趋势有更为清晰的判断, 从而决定自己在一段时间内的操作 方向。 比如, 投资目标是 “7 年内涨 5 倍” 还是 “半年内涨 15% ”, 以及对亏损的认识是 “全亏了我也认” 还是 “跌 10% 后我就平仓” 等。 基于对投资标的的判断设定投资纪律, 会使我们从跟风性焦虑 与后悔中解脱出来。 至于具体在某天的哪个时点操作, 是交易员的 工作。 现金流分析、 投资标的属性, 乃至很少有人提及的交易规则, 都是新手很容易交学费的地方。 对于家族办公室而言, 更好的选择是雇用专业人士, 或者从向专业人士学习和反复训练开始。

作者:贾良屿

(本文选编自《传释——中国家庭办公室手册》中信出版社)