国内的朋友对于股神巴菲特已经有了相当充分的了解,无论是他的交易理念、股票持仓还是给股东的信,很多人都已经达到如数家珍的地步,我甚至觉得,中国人在世界范围内来说,可能是对巴菲特介绍最丰富、了解最全面、研究最深入的了。国内衍生品(derivatives)市场的蓬勃发展是近几年的事,而巴菲特至少在27年前就涉足过期权交易了,其招法平实、以静制动、大巧若拙,下面让我们一起来领略大师的风采。

一提起衍生品,很多人就想到巴菲特在2002年致股东的信中的经典论述:“对于交易双方以及整个经济体系来说,衍生品就是定时炸弹。衍生品像大规模杀伤性武器一样,可能当下隐而不彰,但潜在的致命危险不容小觑。”因此,对于金融衍生品,很多价值投资者总是心生敬畏、敬而远之。但他们不知道的是,就在同一封信的上面几段中,老人家说:“事实上,在伯克希尔,我有时候会做一些大手笔的衍生品交易,并以此来协助既定投资策略的达成。”因此,我们要全面、准确地掌握巴菲特的意思,不能断章取义、自我设限。

回顾历年年报,巴菲特的衍生品交易大概始于1993年。他在当年致股东的信中披露,当时可口可乐(KO)的股价在40美元左右,他想在35美元左右买入更多的股票却一时没有机会,因此卖出了当年年底到期的行权价在35美元左右的看跌期权,并收到了750万美元的权利金,这些期权大约对应500万股股票。然而当年,可口可乐的股价自始至终没有到35美元,因此随着到期日临近,这些看跌期权全部失去价值,巴菲特收到的权利金也就全部确认为收入。随后,在1994年,巴菲特又做了原油远期 合约(forward contract),并在1997年的信中进行了第一次披露。1997年末,伯克希尔持有1400万桶原油的远期合约,这是1994、1995年总计4570万桶原油远期合约的一部分,其中3170万桶的合约已经在1995~1997年陆续结算,并贡献了6190万美元的税前利润。剩余这部分合约将在1998年、1999年陆续到期,账面还有1160万美元的未实现收益。这大概是巴菲特做场外期权及衍生品交易的开始。

1998年,伯克希尔收购了通用再保险公司(General Re),后者有一个专门交易金融衍生品的部门,也就是后来的通用再保险证券部(General Re Securities,GRS),主要承担做市商的角色,交易包括利率合约、汇率合约、股票互换合约、期权合约以及结构化产品在内的各种金融衍生品。这是巴菲特大规模接触期权和衍生品的标志性事件。因为在伯克希尔收购通用再保险公司的时候,GRS共持有23 218张衍生品合约,共计884个交易对手方,很多交易对手巴菲特连听都没听过。巴菲特后来在2008年的信中谈到,他和芒格在收购的时候就不想要这块业务,因为他们知道自己搞不清楚里面的所有风险,因此从2002年开始,他们决定将这部分衍生品交易业务逐步关停。实际上他们花了五年多的时间,到2006年底,亏了4亿多美元,才将绝大部分的衍生品合约处理完毕。所以,老人家实际上对衍生品的复杂程度是有实实在在的真切认知的——毕竟交了4亿多美元的学费。在2006年的信中,巴菲特第一次披露他亲自上阵卖出并管理了62张期权合约,并清楚直白地说明 了他交易期权的理由:像股票和债券一样,期权有些时候在很大程度上被错误定价了。(读者可以回忆一下我们第1章对期权可能被错误定价的相关 描述。)

实际上,巴菲特从2004年开始,到2008年3月,一直都有卖期权。我们从事后的角度看,他老人家当年是一边着手清理GRS那些剪不断、理还乱的复杂衍生品合约,一边自己“下海”卖期权,卖得是风生水起、意兴盎然。

他是怎么做的呢?实际上,早在1997年的信中(也是老人家第一次在信中提及衍生品),巴菲特说过这么一段话:

很明显,我们相信这些另类投资有更大可能会赚钱而非亏钱,但我们也认识到,它们没有提供生意伟大且价格低廉时那种确定性很高的利润——找到这种机会,我们知道我们会赚钱,这只是时间问题。而对于另类投资,我们认为我们能赚钱,但我们也认识到有时候也可能亏钱,甚至亏不少钱。

无论投资工具是什么,巴菲特都在用概率思考问题,只不过没有点明而已。经过清理GRS一役,老人家更是对衍生品的特性有了最直观的感受和深入的研究。10年后,他开始陆续披露自己“下海”卖期权的详细情况。

从2004年开始至2008年为止,巴菲特主要卖了两类衍生品,第一类是世界主要股指的长期看跌期权,第二类是高收益债券的信用违约互换(credit default swap)。老人家在开始讲他自己的仓位之前,举了一个例子,来说明为什么布莱克-斯科尔斯期权定价模型很可能在长期内是无效的。他说,假定我们卖出标准普尔500指数100年后的名义价值为10亿美元的平值看跌期权(2008年12月31日标准普尔500指数是903),通过理论模型得到的权利金是250万美元,我们怎么知道这个权利金水平是高估了还是低估了呢?怎么确定100年后标准普尔500指数比今天的更高还是更低呢?老人家说有两点是比较确定的:第一,假定每年的通货膨胀率是2%,今天的1美元在100年后是14美分。反过来想,仅仅考虑通货膨胀,100年后的价格一定比今天高。第二,更重要的是,100年内企业留存收益的增长,将极大地推高指数,20世纪道琼斯指数增长了175倍,主要就是靠留存收益推动。因此他觉得,即便考虑到所有不利的情况,100年后标准普尔500指数比今天低的概率也不到1%,同时,如果假定下跌的幅度达到50%,那么卖出这个看跌期权的预期损失将是10亿美元×1%×50% = 500万美元。他进一步说,如果我们能在卖出期权时就收到权利金250万美元,那么在这100年间,只要权利金以年化0.7%的速度增长,100年后就能覆盖损失,任何大于0.7%的增速,都是我们的纯收益。你是否愿意以0.7%的利率向银行借钱,借100年?答案是,当然愿意,非常划算。因此,很明显,这个权利金被高估了。老人家还说,布莱克和斯科尔斯两人在发表公式时也知道,长期来看公式可能不成立,但他们的拥趸者选择性地忽视了这一点。

在举例之后,巴菲特讲述了自己是怎么卖期权的。在4年多的时间里,他在美国标准普尔500指数、日本日经225指数、英国富时100指数、欧洲斯托克50指数上一共卖出了名义价值为371亿美元的指数看跌期权,总计收到权利金49亿美元。他卖出这些期权的要点如下:

1. 选择宽基指数。四个指数基本上代表了世界上的发达经济体,卖出看跌期权实际上就是赌世界经济长期向上。老人家的参考指标简单、粗暴,也很直观,一是通货膨胀,二是留存收益。此外,股市承载着全人类的聪明、才智、创新、勤奋,汇集了无数人的光荣与梦想,怎么能够不长期向上?

2. 期权的到期时间极长。这些指数看跌期权合约的行权时间为15~20年。也就是2004年卖出,行权日最早在2019年,最晚在2027年左右。肯· 费雪(Ken Fisher)做过一个统计,第二次世界大战后的平均熊市时间是16个月,也就是差不多一年半的时间,15~20年的时间,对美国来说,基本上相当于两三个经济周期,即便出现熊市,也完全不必担心,因为时间足够长,市场可以恢复并实现增长。

3. 期权为欧式期权。所有这些股指期权都是欧式期权,即在到期日前是不能行权的,不存在提前行权的风险。换句话说,巴菲特对权利金的使用在时间上是锁定的,这和他老人家用保险公司的浮存金投资何其相似。从1965年到2004年的40年间,伯克希尔账面价值以年化21.9%的速度在增长,如果假定这个增长率不变,那么未来15~20年,这笔250万美元的权利金将会增长1950%~5249%,达到4875万美元至1.31亿美元左右!相当于又开了一家风险极低、持续赚钱的保险公司。

4. 无对手方风险。所有的权利金都是一次性前端收取,不存在对手方风险。老人家在年报中多次强调这一点:这笔钱我们在前端就已经收到啦,我们是没有对手方风险的啦。但是反过来,交易对手是否有对手方风险呢?这就是保证金问题。

5. 大多数合约无保证金要求。为什么没有保证金要求呢?无论是场外还是场内的期权交易,通常都有保证金要求,为什么这些场外交易对巴菲特会没有保证金要求呢?我们虚构了一下当时的对话情景:

对手方:你需要缴纳保证金。

巴菲特:保证金是担心对手方违约的情况下才缴纳的,我不会违约。

对手方:你为什么不会违约?

巴菲特:因为我是巴菲特。

对手方:因为你是巴菲特你就不会违约?

巴菲特:是的,因为我的公司长期盈利,公司资产负债表强劲,而且我有世界级的声誉,因此我不会违约。

对手方:……

巴菲特:还有,我是个诚实的人,我说不会违约就不会违约。

对手方:好吧。

这些合约因为都是场外期权,具体内容在年报中没有披露,上述要点是从披露的内容中整理出来的。我们可以看到,这些期权合约的条件真的是太优惠了,优惠到我甚至一度以为交易对手方要不是出现重大失误,怎么也不会签署这样大概率明显赔钱的合约。对手方可能有一万个理由来买这个“保险”,但无论如何,卖期权的和买期权的,从思维方式看,真真正正是两种生物。还有一点大家需要注意,老人家的衍生品交易(包括早期的原油远期合约和这里的股指期权交易)都不是套期保值,而是赌单边涨跌。这和他强调集中化投资、分散化是保护无知的说法有神似之处,都是在追求大概率的确定性交易,而不是什么所谓的安全、对冲和保护。正如他在信中反复说的一样,投资和投机,无所谓对错,但你一定要知道自己在干什么。

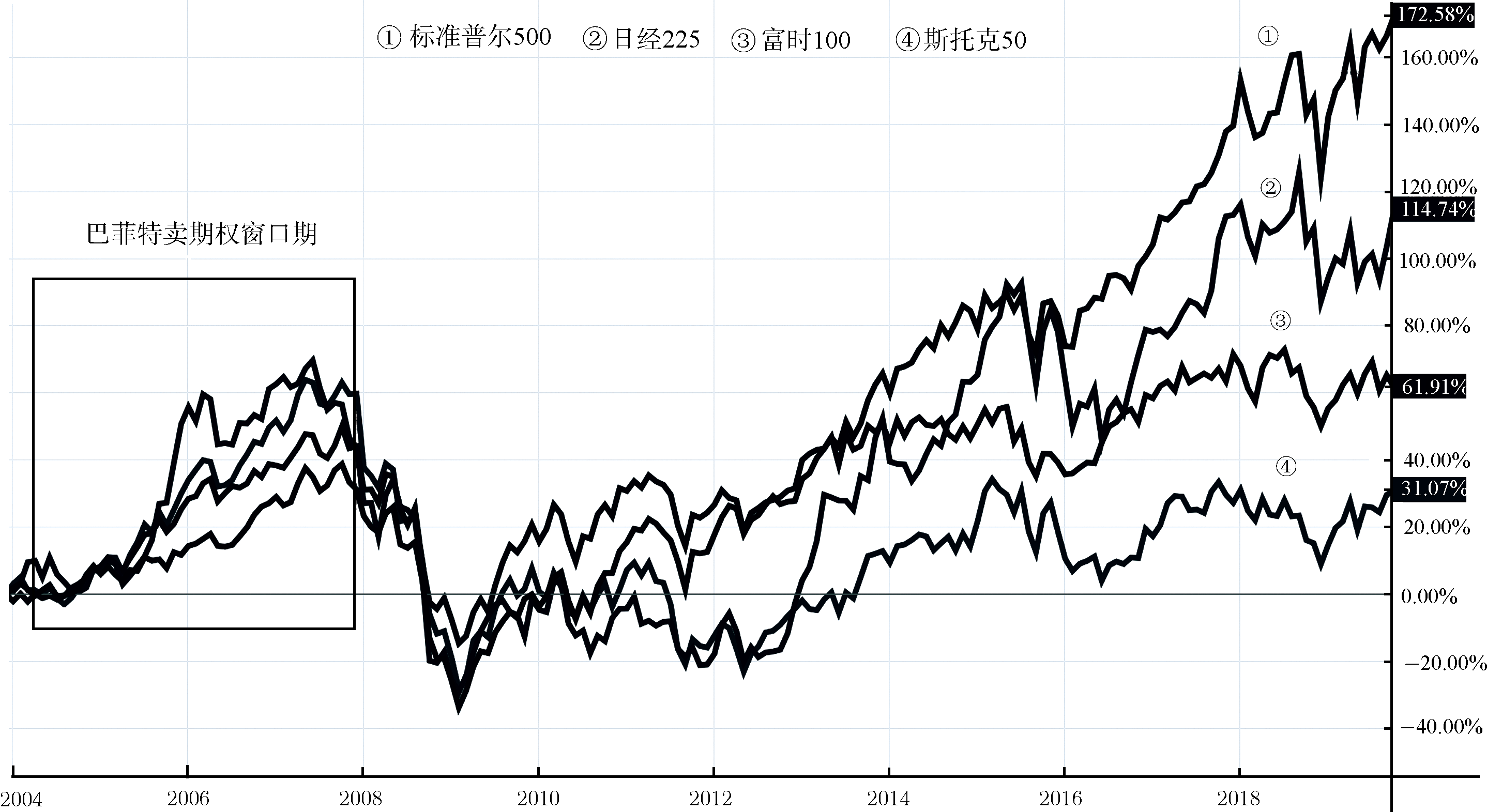

不得不说,巴菲特建构的这个卖出看跌期权仓位具有相当大的胜率。我们来看看他卖完期权后真实的市场情况,图4-51所示是四个指数统一到2004年初的走势对比图。老人家于2008年3月左右卖完最后一笔期权,半年后就遇到了百年不遇的金融危机,七八个月的时间里,标准普尔500指数下跌了50%左右,我想他老人家当时内心一定很崩溃,第一次大手笔卖期权就出师不利,前几年几乎是掉坑里了,他一定在心里念过很多遍:怎么这么倒霉!

大家从表4-13中可以看到,2008年市场的大幅下跌,虽然让巴菲特当年浮亏了不少,并且持续五年浮亏,但由于这些期权的条件实在太过优惠,交易的逻辑极为正确且牢固可靠,时间站在他这边,他最终还是赚了不少钱。

图4-51 巴菲特卖期权时间窗口与市场走势

表4-13 巴菲特期权交易的收益状况 (10亿美元)

其中,内在价值是假定期权合约在未来到期日按照报告当期指数价格结算后未折现的价值;公允价值(fair value)是期权合约在报告当期时点的价值,也就是按照布莱克-斯科尔斯期权定价模型计算出的理论价格,是财报上的一笔负债;权利金是卖出期权时收到的现金,财报上记为一笔资产;已实现损益(realized gain/loss)是当期期权合约平仓后实现的损益;未实现损益(unrealized gain/loss)是按照会计准则记录的当期期权合约的价值变动,是财报上的一笔损益;累计损益(cumulative gain/loss)是期权合约的累计损益,包含已实现部分和未实现部分。2018年的已实现金额为基于披露内容的估算值。我们可以看到,这笔交易前五年的累计损益都是负值,也就是说前五年账面都在浮亏,直到2013年才开始盈利,并且到2018年基本上实现了整笔交易50%左右的盈利。

如果我们以后见之明来看,巴菲特几乎是在20年中最差的时间点卖出了看跌期权,这笔交易的时间点选择(timing)实在是太差了,但由于这笔交易的条件又实在是太好了,虽然时间点运气很差,但交易逻辑简单可靠、交易胜率足够高,因此最终盈利。此外,这也说明,即使是天资颖悟如巴菲特,择时功夫都不一定靠谱,对于我们这样的凡夫俗子来说,择时就更没什么优势可言,因此,建立基于规则的交易体系,寻找高胜率的交易,才是正确的选择。他老人家本该在2008年、2009年继续卖期权的,甚至在随后的几年里可以一直卖下去,都会遇到极好的赚钱机会,但他没有,大概是伤心了吧。这给我们两点启示:第一,正如我在介绍卖出看跌期权策略七步法时所说,卖看跌期权要在优质标的价格回调时卖,胜率更高;第二,人生中的第一次经历如何,真的是太重要了。2008年金融危机,老人家一反常态,谈的几笔大生意(高盛、美国银行)都是优先股加看涨期权,因为他坚信,危机会过去,这些优质公司的股价终究会上涨,这时拿到一个低风险的、上涨空间为开放式的看涨期权,无疑是更好的选择。

卖期权能赚钱,能赚大钱,你信吗?反正我信了。巴菲特至少十几年前就这么干了,不仅卖了期权,而且卖得还很有方法。15年过去了,现在上车,也为时未晚。

注:

-本节中相关文字引用、数据,来自伯克希尔-哈撒韦(Berkshire Hathaway)公司历年年报及巴菲特历年致股东的信,中文由作者翻译。

-远期合约,是买卖双方订立的、约定在未来某个时点以约定价格买卖特定资产的合约。与期货合约在清算所的标准化交易不同,远期合约是非标准化合约,并有对手方的履约风险,但可以涵盖多种资产类别。

作者:蒋瑞

(本文选编自《高胜率期权交易心法》机械工业出版社)