2021年4月16日,江苏泰州市一家企业的生产车间。图/IC

国企、民企税负高低问题,一直是人们关注且很有争议的话题。中国社会科学院发布的“企业社会责任蓝皮书”、国务院国资委等机构的相关报告都讨论过国有企业与其他类型企业的税负问题。一些社会机构也从不同角度比较、辨析国企与民企之间税负的差距。时至今日,关于国企和民企的税负比较,依然是纷争不绝,还没有明晰的结论。

2021年1月21日,税务总局一司长在回答记者关于2020年税收情况的问题时,解释了什么是税费负担率:“销售收入税费负担率(也就是企业缴纳的税收和社保费等支出占销售收入比重)”。她描述了2020年全国企业税收负担减轻的情况:“我国企业税费负担逐年减轻,税务总局监测的全国10万户重点税源企业,销售收入税费负担率(也就是企业缴纳的税收和社保费等支出占销售收入比重)2020年预计同比下降8%,‘十三五’以来累计下降18.1%。”“民营经济新增减税降费预计占比70%左右,受益最为明显。得益于减税降费政策作用,2020年,重点税源制造业和民营企业销售收入税费负担率分别同比下降8.8%和9.5%。”

税务总局的司长描述了税费负担降了多少,但并没有说全国企业及各类企业的税费负担率目前到底是多少?人们期待着税务部门能够公布全国企业中有关国有、民营与外资三类企业的税费负担率数据。

毫无疑问,营业收入税费负担率是衡量企业税负的最重要、最主要指标。但严格讲,这不是唯一指标。还有其他重要指标,如经营性资产税费率、经营成本税费率、增加值税费率等。另外,在向企业征收的各税收项目中,从可比性角度看,哪些应当计入税负之中,哪些不能或不应全部计入税负之中,也是需要讨论的。

下面,我们来讨论一下各项税收负担情况。

税收负担之一:企业营业收入税费率

初步计算:全国工业企业的营业收入税费率为5.5%,全国(非金融类)国有控股企业的营业收入税费率为7.35%,后者比前者高33.6%,即高三分之一。但全国规模以上企业的平均营业收入税费率为8.1%,高于全国(非金融类)国有控股企业的7.35%。

下面我们根据官方公开数据,非常有限地描述一下中国企业营业收入税费率情况。

根据国家税务总局统计数据,2019年全国工业领域企业税收总额为6.45万亿元。根据国家统计局数据(见表1),2019年全国规模以上工业企业的营业收入为106万亿元。据全国第四次经济普查数据,2018年全国工业企业(包括规模以上工业企业、规模以下微型工业企业和个体工业)的营业收入为118.5万亿元,其中,全国规模以上工业企业的营业收入为105.7万亿元,全国工业是规上工业的1.12倍。以此推算,2019年全口径的全国工业企业营业收入大致也是118万亿元左右。由此粗略推算,2019年中国全部工业企业(包括非金融类的国有控股、集体控股、私人控股、外资控股和个体户)的营业收入税费负担率大致为5.5%(6.45/118)。

另据财政部关于全国(非金融类)国有控股企业经济运行情况的统计,2019年国有企业营业总收入为62.6万亿元,当年应缴税费为4.6万亿元,由此推算全国(非金融类)国有企业营业收入的税费负担率为7.35%(4.6/62.6)。

由于没有国有、民营和外商工业企业的税收数据,我们只能将全国工业企业的营业收入税费率5.5%,与全国非金融类国有控股企业的营业收入税费率7.35%进行参考性比较,后者比前者高33.6%。

另外,后面描述可见,全国规模以上(非金融类)企业(包括二、三产业所有的国有、民营和外资企业)的平均营业收入税费率为8.1%,高于全国(非金融类)国有控股企业7.35%的营业收入税费率。当然,这也是一个参考性比较。

税收负担之二:企业资产税费率

初步计算:全国(非金融类)国有控股企业的资产税费率大约为1.14%,全国(非金融类)规模以上各类企业(全口径的国有企业、民营企业和外资企业)的资产税费率大约为6.24%,后者是前者的5倍以上;全国(非金融类)国有控股企业的净资产税费率大约为4.1%,全国(非金融类)规模以上各类企业的净资产税费率大约为14.35%,后者是前者的3倍以上。

资产税费率,即每单位经营性资产提供的税费。这也应当是衡量税收负担的一个重要指标。因为,经营性资产是用来创造价值的,包括创造税收。国有企业是用国家的资产为国家创造税收,民营企业是用自己的资产为国家创造税收。单位经营性资产创造的税收越多,说明其资产税费贡献率越高、资产税费率负担相对较重,反之,则越低、较轻。

我们来看全国各类企业的资产及提供的税收情况。

先看国有企业:根据国家税务总局公布的数据,2019年全口径的全国国有及国有控股企业缴纳税收总额为42639亿元(占全国税收总额的24.8%)(见表2),相对于当年全国国有企业经营性资产527万亿元而言(见表3),其资产税率为0.8%;相对于其经营性净(权益)资产85万亿元而言,其净资产税率为5.0%(见表2、3)。

考虑到金融类资产与非金融类资产具有不可比的情况(但净资产是可比的),现用非金融类国有控股企业来比较。根据国家税务总局数据,2019年全国国有及国有控股企业缴纳税收总额为42639亿元,全国金融行业税收总额为19828亿元(占全国税收总额的11.5%)。假设金融行业的税收中有80%左右是国有控股金融企业缴纳的(这个估计应属比较合适),即大约16000亿元,那么,全国非金融类国有控股企业缴纳的税收大约为26600亿元(即42639亿元-16000亿元)。这26600亿元税收,相对于全国(非金融类)国有控股企业的总额资产233.9万亿元(财政部数据)而言,其资产税费率为1.14%;相对于其权益(净)资产64.9亿元而言,其净资产税费率为4.1%。

当然,扣除金融税收数据是以估计数进行的推算,是否很合理是可以讨论的。

再看全国企业:根据国家统计局和国家税务总局数据,2019年,全国(非金融类)规模以上企业(全口径的国有企业、民营企业和外资企业)资产总额248.28万亿元。全国税收总额17.2万亿元,扣除个体经济(属于规下非法人企业)税收8950亿元后,假设再扣除(完全是估计数)规下小微型法人企业税收8000亿元,归类为规上企业上缴的税收总额可能为15.5万亿元(172000亿元-8905亿元-8000亿元=155000亿元)。2019年,全国(非金融类)规上企业的资产总额为248.28万亿元,资产净额为108万亿元,营业收入总额为191.6万亿元。由此计算出的全部(非金融类)规上企业的资产税率为6.24%(15.5/248.3),净资产税率为14.35%(15.5/108),营收税率(税收/营收)为8.1%(15.5/191.6)。

全国(非金融类)国有控股企业的资产税费率大约为1.14%,全国(非金融类)规上企业的资产税费率大约为6.24%,全国企业是国有企业的5倍;全国(非金融类)国有控股企业的净资产税费率大约为4.1%,全国(非金融类)各类企业的净资产税费率大约为14.35%,全国企业是国有企业的三倍多。

以上两项数据,只是国有控股企业的税费负担数据与全国规上企业的税费负担数据的参考性比较,民营企业、外资企业的税费负担,从目前的公开数据资料中无法查到,也无法直接计算。

税收负担之三:某些类别税收项目要适当扣除

有些类别项目的税收不是企业创造的,而是由企业代替消费者上缴的,不能简单地说它是企业的税负。如国有控股企业税负中应当对烟税、消费税等国家对企业的外加税费进行适当扣除。

比如,各项烟税,是国家向烟民征收的一项大税。国家在烟草的生产与流通服务环节按远高于生产流通成本的费用和正常利润的比例征收烟税,烟民在购买时将税费支付给烟草生产与流通企业,企业是代国家收取烟草消费税费,再将其作为烟草税收上缴国家。

中国实行烟草专卖,中国烟草集团公司是完全的垄断性国有企业,每年上缴国家税费1万多亿元,这类税费是归入国有企业的税负总额之中的。如果按照营业收入税费率计算,烟草行业企业的营收税费率可能高达60%以上,没有一个行业、一种产品能与烟相比。但绝不能说烟草公司的税负是超级繁重,因为这些税费基本都是烟草公司在替国家收烟税,所以不能简单地将烟草税费纳入国有企业的整体税负,而是要进行扣除。扣除多少、如何扣除,是可以讨论的。

再如汽油消费税,是国家在汽油销售环节每升加一块多钱的费用,由石油公司代收后上缴国家的。这种税也不能简单地说是石油企业的税负。2020年国内消费税总额为2.22万亿元,总体看,中国消费税70%以上都由国有控股企业上缴的,其中大半都是企业代国家征收的。

再如证券交易印花税,2019年为1229亿元。这是上亿名投资者在买卖股票时缴给证券交易所的,不是交易所创造的税收,不是国有控股企业上缴的税收,不能将其简单地计入国有企业的税负中。

由于以上多项税收,基本都是由国有控股企业上缴的,不可简单地将其列入国有企业的税负总额之中,应当将其进行部分扣除。如果适当扣除这部分税费,全国国有企业的真实税费总额将明显下降,其税负程度也将明显下降。

税费负担之四:隐性成本要考虑

有些隐性成本在财务上未计入企业正常成本之中,从而提高了某些类别企业的成本税费率,亦增加了成本税费负担。

成本税费率,即单位成本的税费负担率或单位成本的税费贡献率,也是衡量企业税负的重要指标。中国有相当一部分国有企业,特别是大型国有企业大都有几十年的历史。改革开放之前,以及之初的十多年,这些国有企业占用的土地和矿产资源是没有向国家付费或少量付费的,即基本是无成本或小成本的。改革开放十多年后,国家才对国有土地采取“招拍挂”的竞争方式出让土地,各类企业、包括国有企业,是要花钱才能获得国有土地的。

国有矿产资源也一样,国家是后来才通过市场竞价方式向各类企业征收资源勘探费、开采费与使用费的。这样就形成了一个巨大差别:同样是使用国有土地与矿产资源,许多老企业使用的是过去拿到手的国有土地和矿产资源,不需要付费或只需少量付费,即是无成本或小成本的;大量新企业则需要付费,甚至是付高昂费用的,即是有成本或高成本的。

在其他生产经营条件和相关税率相同的情况下,前者的相对成本小,成本税费负担显得相对较重;后者相对成本大,成本税费负担显得相对较轻。前者多为老的国有大型企业,后者几乎全是改革开放十多年后新建的企业,包括新建的国有企业。

税收负担之五:大中型企业和小微型企业及个体户的税收负担不能简单相比

市场经济国家,几乎都将小微型企业和个体户作为减税与免税对象来对待,这就像对低收入者免征或减征工资薪酬所得税一样。因此,衡量企业税负程度,只能在具有一定规模的企业类别中进行比较。在中国,只能在规模以上的企业中进行类别比较。

中国的国有控股企业几乎都是大中型企业,国有小微企业的资产、营收和税收所占比重都很小。外资企业情况与国有企业差不多。而民营企业中的绝大多数是小微型企业,小微型企业的资产、营收和税收占有较大比例,另外还有大量的个体工商户。

因此,在比较国有、民营与外资企业税负时,只能在规模以上企业中对这三类企业进行比较;或在国家税务总局的10万户全国重点企业税源中进行比较;不能将全部民营企业作为整体与国有和外资企业进行税负比较。扣除小微型企业和个体工商户后,规模以上民营企业或10万家重点税源企业中的民营企业的税负,将明显大于全部民营企业的税负。

税收负担之六:各经济类型上市公司税收负担比较

2008年-2017年,对全国上市公司中的中央企业、地方国企、私营企业、外资企业、集体企业等各类企业进行比较,其“总体税负/增加值”基本相差不大,大致处于23%-27%之间。

中国人民大学重阳金融研究院做了一个重要课题——《中国企业税收负担报告——基于上市公司数据的测算》。主要是将2008年(887家)至2017年(3118家)间,各类企业的总税负与企业创造的增加值进行对比,测算出各类上市公司的税收负担(总税负/增加值)。从一个新的角度(税负与企业增加值对比)看各类企业税负。

数据显示,从纵向长期和横向各类企业比较来看,外资企业平均总税负最高,地方国有企业次之,私营企业再次之,中央企业更次之,集体所有制企业最低。从时间趋势上看,除其他类型企业,集体所有制企业和外资企业总税负各年份波动较大,其余类型企业基本处于24%-27%上下波动(见表4)。

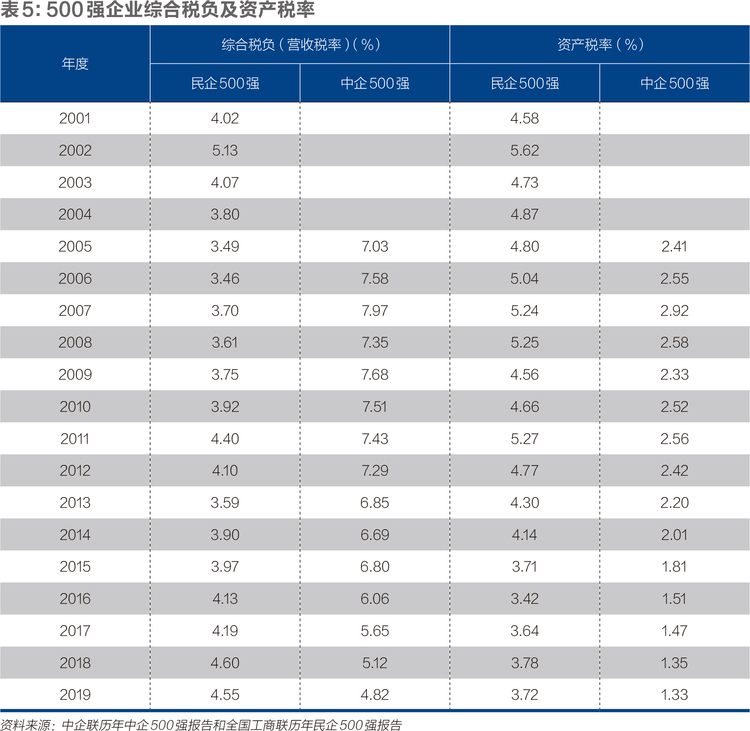

税收负担之七:民企500强与中企500强税收负担比较

2018年营收税率,中国企业500强为5.12%,民企500强为4.6%;资产税率,中国企业500强为1.35%;民企500强为3.78%。

根据中企联中国企业500强和全国工商联中国民营企业500强相关数据的计算,2018年和2019年,综合税负(营收税率)中企500强为5.12%和4.82%,民企500强为4.6%和4.55%,前者高于后者不到1个百分点;资产税率中企500强为1.35%和1.33%,民企500强为3.78%和3.72%,前者低于后者2个多百分点。

从长期总体看,中企500强的营收税负略高于民企500强,但中企500强的资产税负明显低于民企500强。由于没有中企500强中国企税负的数据,无法直接比较民企500强与中企500强中国企的税负。但总体看,国企的营收税负高于民企营收税负,但超过的幅度不会很大;而国企的资产税负则明显低于民企(见表5)。

不同所有制企业的税负,是一个十分重要的经济问题和政策问题,如何科学地定义其内涵与外延,如何科学地计算其数据,是一个严肃的统计科学问题,更是一个政策合理导向的重大问题。非常期待有关部门能够适时发布相关数据,并对此做出权威解释。

(作者为全国工商联研究室原主任、大成企业研究院副院长;编辑:王延春)

216.73.216.137