持续不去的疫情,给全国、全球航空业带来巨大冲击。

2020年,中国民航旅客运输量4.2亿人次,同比下降36.36%。国际航空运输协会(IATA)数据显示,2020年,全球航空公司的收入客公里(付费旅客运输距离)同比减少65.9%。

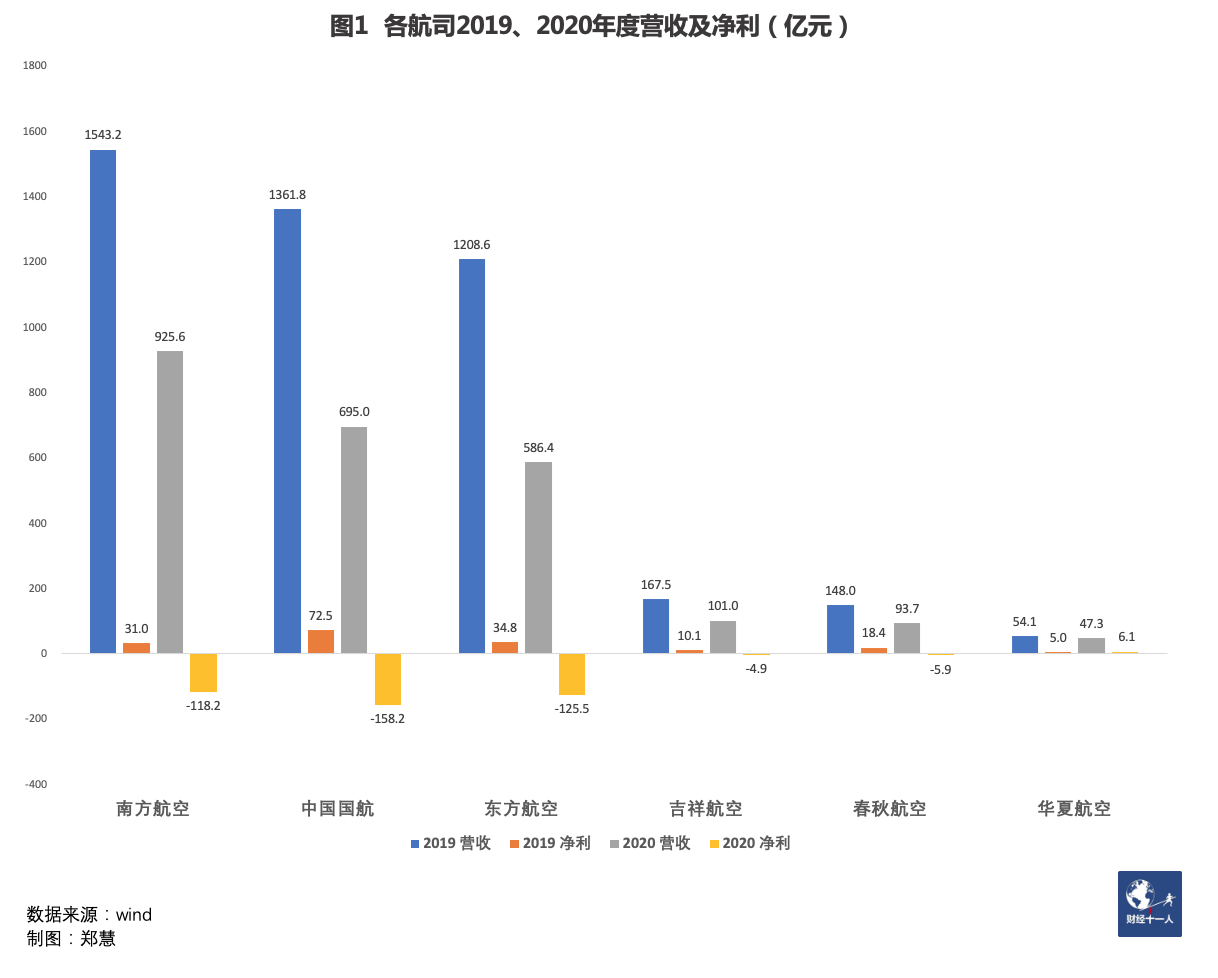

2020年度,占据中国航空客运市场60%以上份额的国有三大航——中国国航(601111.SH)、南方航空(600029.SH)、东方航空(600115.SH),合计亏损超过400亿元,其中归属母公司的净亏损约370亿元。第四大航空公司海南航空(600221.SH)则进入破产重整。

相比巨头们,两家小型民营航空公司的业绩却显得乐观。

2020年度,华夏航空(002928.SZ)实现了6.13亿元的盈利;春秋航空(601021.SH)净亏损5.91亿元,但若扣除对“春秋航空日本”的投资亏损及计提减值影响后,自身航空业务盈利约1.4亿元。

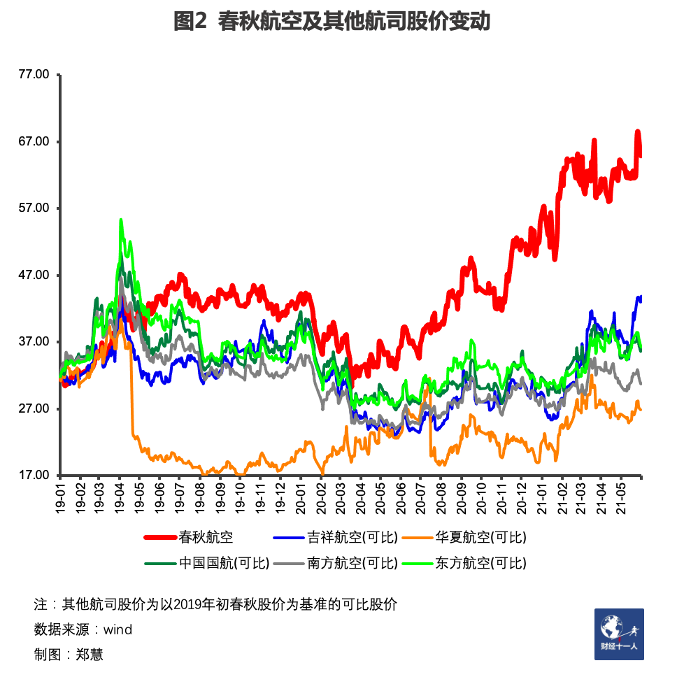

在资本市场上,自2020年初以来,这两家民营航司的股价,均有不同程度上涨。尤其是春秋航空,走出了一轮相对稳定的上升行情,见图2。

航空业,是典型的重资产、资本密集型行业。中国的民营航司,自诞生便先天发育不足——资本上缺乏支撑,经营上难占优势:中国近2/3的航线,未实现市场化定价;购买飞机、获取航线、机场起降时刻等关键资源,均需中国民航局审批。

华夏航空和春秋航空,整体市场份额并不高,但均能在国内航空业的红海中顽强生存下来。除了体量小、固定成本低,更多原因是依赖独有的发展路径和经营策略,以及因此而来的经营韧性。

按照年报的说法,春秋航空“定位于低成本航空业务模式”;华夏航空则是主打支线航空,这是一个“比全服务、低成本航空更为下沉的细分市场”。

而其他未上市的民营航司,则普遍不具备“过冬能力”。疫情期间,瑞丽航空、青岛航空、红土航空等民企,纷纷向国资抛售股权,龙江航空则被司法拍卖。

2019年底,我国共有62家运输航空公司,其中国有控股48家,民营及民营控股的14家。疫情打击下,本不强大的后者更加羸弱。

民营航司要想活下来,搞清楚华夏航空和春秋航空的生存之道极有必要。

01.春秋航空:国内廉价航司标杆

春秋航空2004年成立于上海,起步定位就是“廉价航空”(又称低成本航空),坚持低成本运作,强在成本控制。

在此模式下,消费者可以买到异常便宜的机票,但选座、餐食、行李托运等服务,均需额外付费。这并非“克扣”,而是为了提高运营效率,全面缩减各项不重要开支。

其低成本的经营模式,可对标美国西南航空公司、欧洲瑞安航空公司。

关于低成本航空,曾有一个段子:一家新开业的廉价航司,在首航仪式上开香槟庆祝,瑞安管理层因此判断该公司无法长久,后来果然言中。春秋航空董事长王煜对此评价,“我们肯定不会开香槟的,大家拿个一次性杯子,灌点白水意思一下”。

所谓廉价航空,追求的正是“低价格、高流转”。除了各种“抠”,春秋航空还通过优化运营模式提升效率,譬如,提高客座率及飞机日利用率,通过自有网络渠道售票等等。

春秋航空只使用空客A320系列机型,取消了头等舱,大幅度增加座位密度。舒适度降低,带来的是低成本。

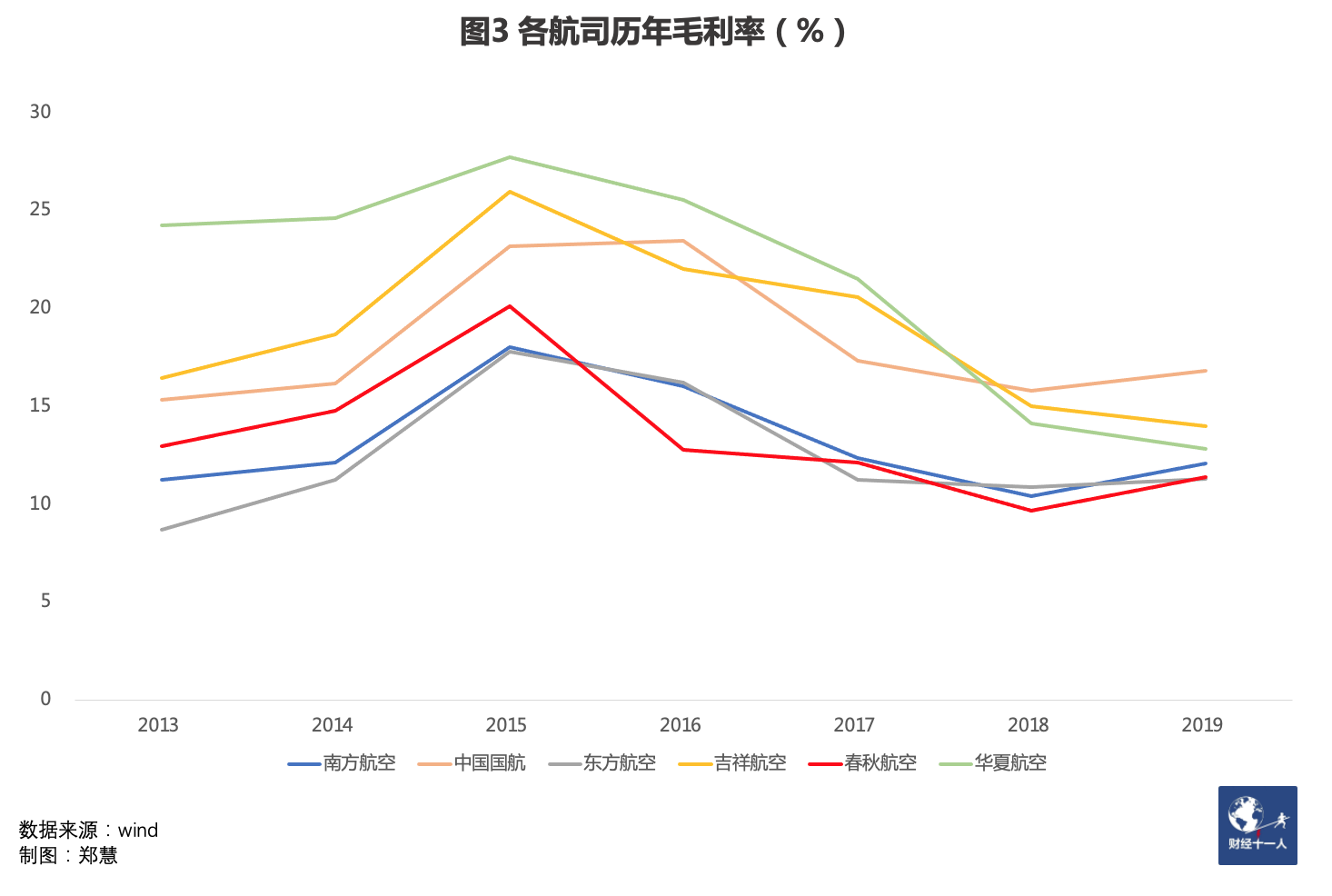

与其他国内航司相比,春秋航空成功实现了座公里成本最低;但因票价低,座公里收入也同样最低,因此在毛利率上优势并不明显。见表1、图3。

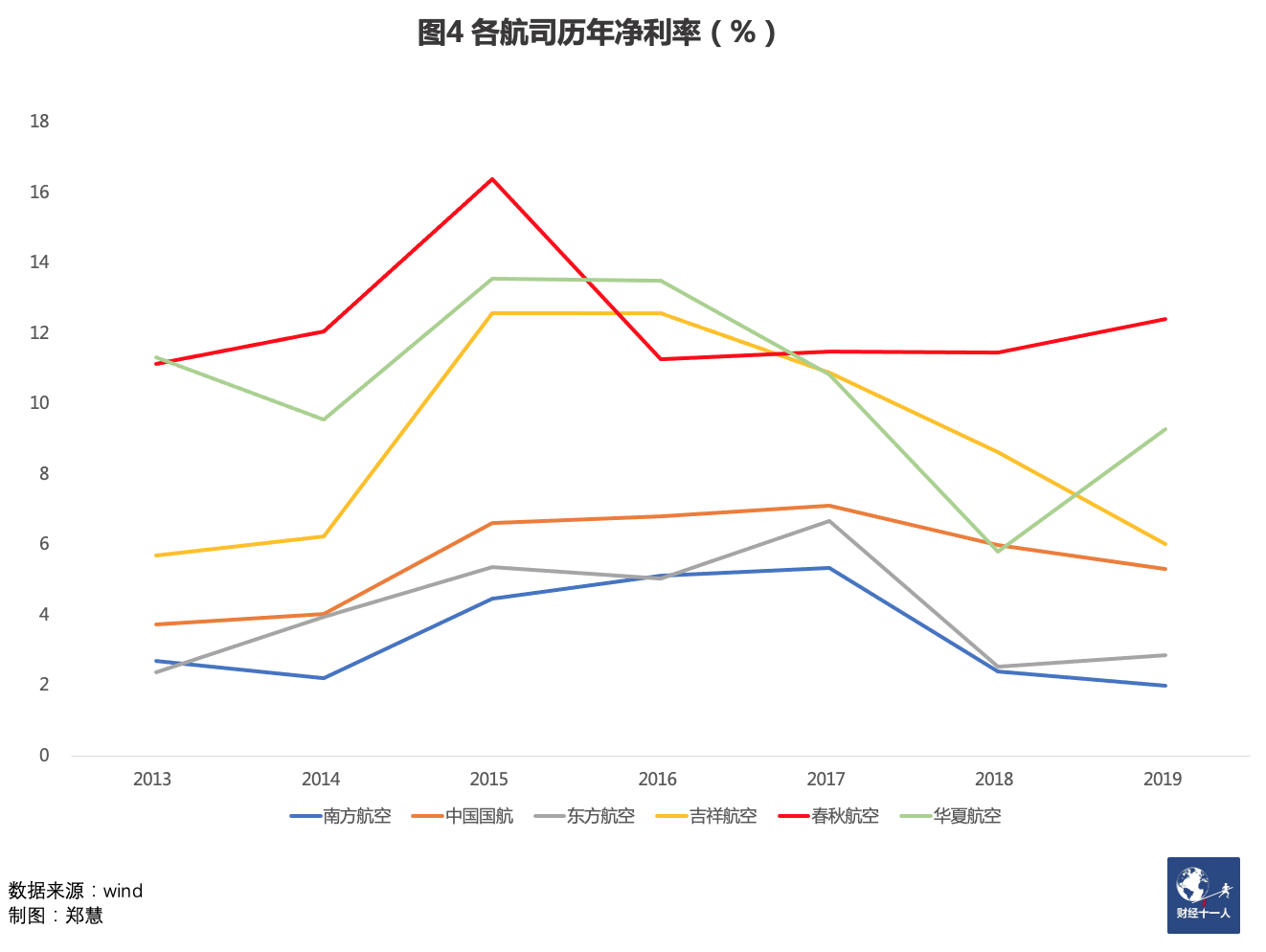

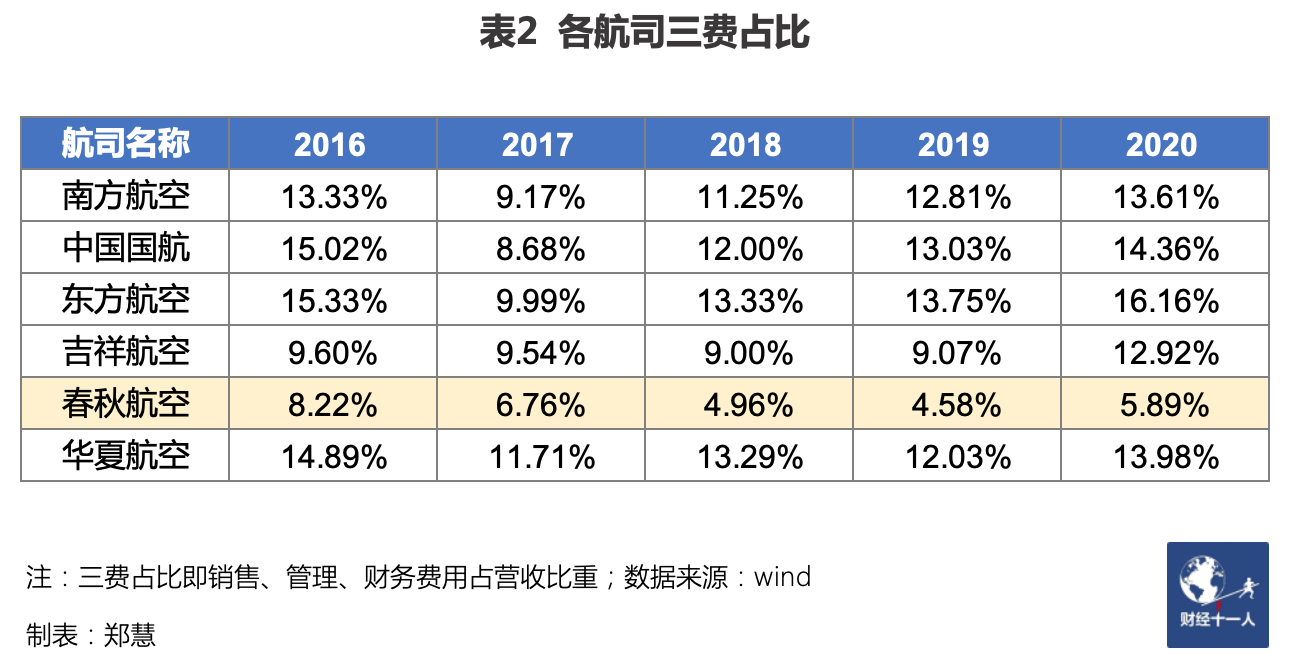

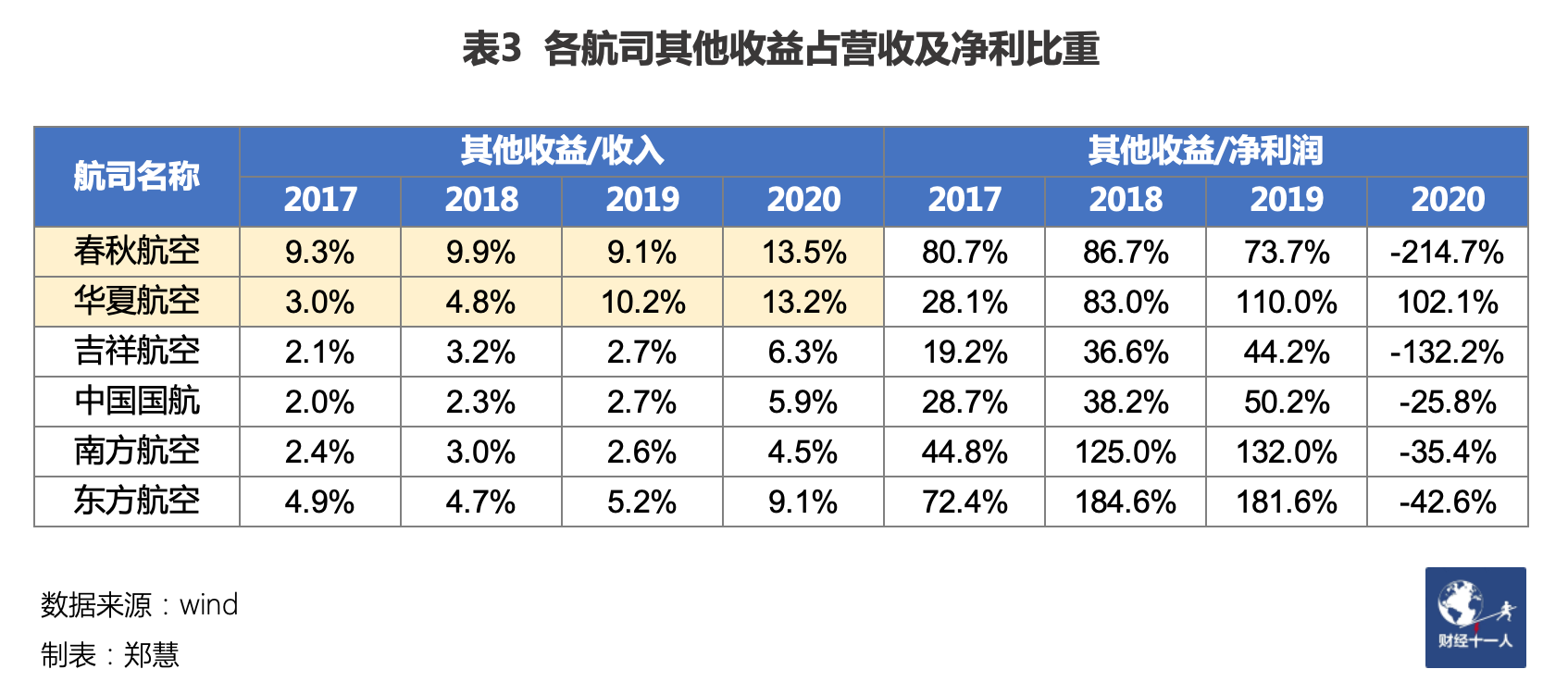

不过,春秋航空的净利润率水平,在行业始终保持领先(见图4)。除了较高的客座率和飞机日利用率,还有赖于其对费用的控制,以及各种政府补贴(即“其他收益”),见表2、表3。

航空公司的其他收益,主要是包括航线补贴在内的各种政府补助。对于诸多三四线城市而言,建设支线机场,吸引航空公司开辟新航线,尤其是连接一二线城市的新航线,有助于提升城市形象,对招商引资大有裨益。但处在培育初期的航线往往难以盈利,当地政府会给予航司一定补贴,甚至长期补贴。

政府补贴收入,在其他行业被当成“非主营收入”。但对航运业而言,航线补贴是基于地方政府的客观需求而长期、稳定存在,已被业内视为一项正常的、可持续的主营收入。

2019年,春秋航空的其他收益达到了13.54亿元;华夏航空则为5.52亿元。

廉价航空模式是舶来品。1971年,美国西南航空公司实现首飞,廉价航空登上历史舞台。目前,在美国、欧洲和东南亚,廉价航空分别占据约30%、40%和60%的市场份额,在这三个地区率先探索低成本模式的美国西南航空、欧洲瑞安航空和亚洲航空公司,已经分别成为各自区域的巨头。

经过17年发展,春秋航空在中国廉价航空市场中,约占有30%的市场份额,但仅占整个国内市场份额的3-4%。

据亚太航空中心统计,2020年中国廉价航空市场份额仅为11.1%,成长空间可期。

国际航空研究院是一家英国智库,其院长雷铮接受《财经》采访时称,根据国外经验,在美国911、全球金融海啸等重大危机发生后,低成本航空公司往往能够凭借自身韧性逆势扩张。

在美国和欧洲,廉价航空公司的市值,都已超越本地全服务航司龙头(见表4)。

需要指出的是,自2000年左右基本完成全美布局后,美国西南航空公司已逐渐向全服务模式靠拢,比如拉长航线,提升票价,优化服务等等。目前,西南航空已允许乘客免费携带行李。

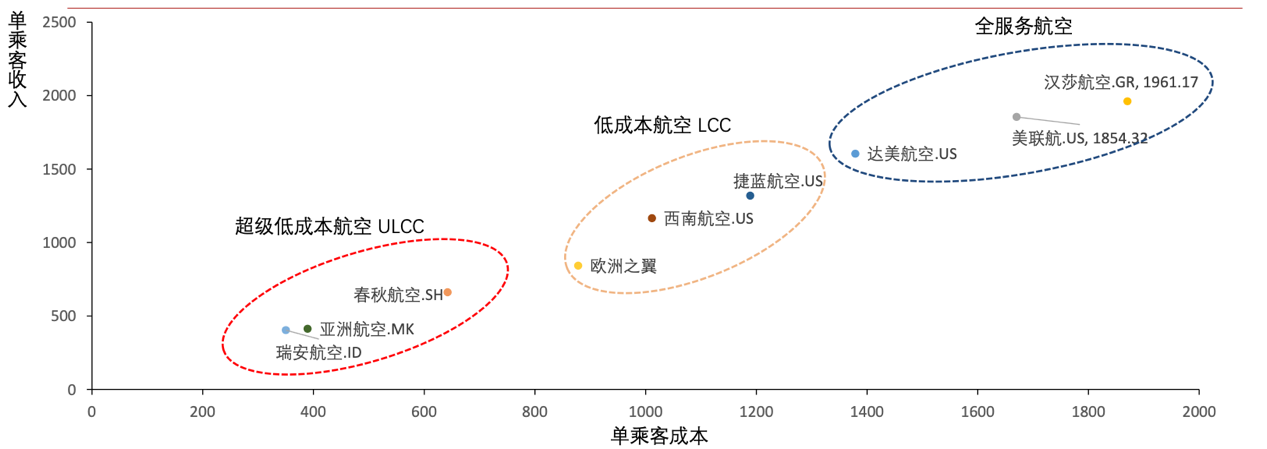

从客单价及成本来看,春秋航空更像目前的欧洲瑞安。但考虑欧洲整体较高的收入水平,春秋航空的廉价力度,尚不及瑞安(见图5)。

图5. 航司分类

资料来源:方正证券

02.华夏航空:独辟蹊径专跑支线

2020年度,华夏航空逆势盈利6.13亿元。其特点是专注于发展支线航空,与地方政府紧密合作。

在中国,旅客吞吐量在千万人次级以上的机场所在城市,一般被认为是航空干线的节点。而支线,是连接中小城市,或连接大城市与中小城市的航线,是所谓毛细血管。

2020年,中国旅客吞吐量在300万人次以下的机场共有192个,占机场总数的80%,但总吞吐量仅占全国机场总吞吐量的13%,“二八效应”明显。

不过,中国支线机场近年来吞吐量增速较快。“十三五”期间,支线机场吞吐量复合增速达到25%,而整体机场吞吐量复合增速为10%。

华夏航空正专注于此赛道。其起家于贵州省,航线网络多连接中西部、西北部及东北部城市。

2020年末,华夏航空在飞的169条航线中,独飞航线151条,占比高达89%。

根据其招股书,在过去数年,华夏航空大约有1/3的营业收入,来自机构客户运力购买业务,即机构客户与华夏航空签订相关合同,明确购买相应每个航班的运力总价,在结算期采用“多退少补”的模式,与政府或机场进行结算。

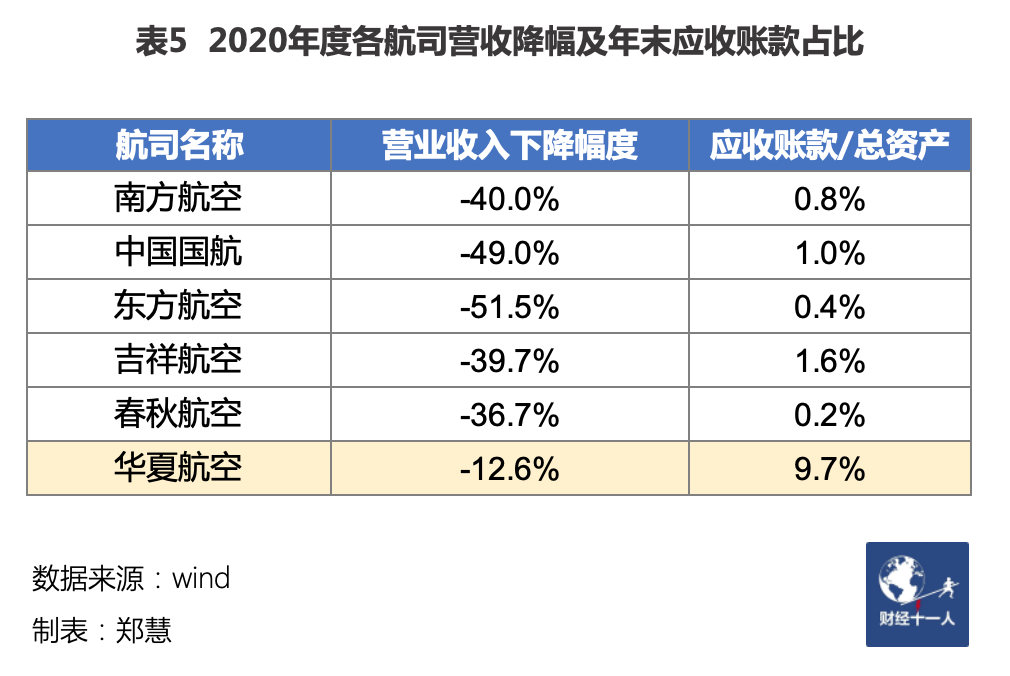

由于该种“锁定式”运力购买协议的存在,2020年度,华夏航空的营收在各航司中下降幅度最小。

但也正因营收过于依赖机构客户,华夏航空的应收账款,占总资产的比例高达9.73%。在应收账款极少的航空业中,是个“异数”,见表5。

03.发展瓶颈

在行业寒冬,能顽强活下来,春秋航空和华夏航空展现了其独特的生存之道。

2019年,中国人均乘机次数为0.47,发达国家人均乘机次数是中国的2-5倍。根据中国民航局《新时代民航强国建设行动纲要》,到2035年,中国人均乘机次数预计将达到1次,运输机场数量将达到450个左右,与2019年底的238个相比,接近翻一番。

考虑到中国大概仍有十亿人未坐过飞机,而仅仅是4亿中等收入群体,就已经超过了美国人口总数,客运航空业仍有较大的市场潜力。

民航大众化趋势,与机场建设的下沉,均是民营航司未来发展的机会所在。一切貌似很美好。但对民营航司而言,或许很难有跳跃式的发展。

美国西南航空公司和欧洲瑞安航空公司最重要的发展拐点,均发生在解除航空管制之后。

1978年,美国发布法案解除了州际航空管制,允许航空公司自由定价和开发航线,西南航空迅速在全美铺开;1997年,欧盟实施“天空开放计划”后,瑞安航空在2000~2001年,仅用两年时间就实现了500万人次的吞吐量;而上一个500万,其用了15年。

而在国内,目前各航司购买飞机、新设航线、获取时刻资源等经营活动,均需得到民航局审批。

空域资源紧张的问题也较为突出。空域是天空中的“公路”。公路数量少、路面窄,就无法容纳更多的汽车,也更容易堵塞。遇到恶劣天气或意外情况,可调动的灵活性也更差——空域资源受限对飞行的影响,亦是同理。

今年3月底,中央空中交通管理委员会首次亮相。在此之前,中国的空域长期由国家空管委主管,即“国务院、中央军委空中交通管制委员会”,办公室设在中国人民解放军总参谋部。民航新增航线、航路或改变飞行高度层设计,均需报该机构审批。

2011年3月,前民航局局长李家祥曾在“两会”上表示,中国民航使用的空域占比仅为20%;而在美国,这一数字为80%以上。此前,时任民航局空管局副总工程师的文立斌曾表示,中国民航的航路航线总距离约16.4万公里,五年来年均增长率仅约2.6%。而中国航空公司年航班总量,已从2003年的81.6万班上升至2009年的175万班,年增幅高达13.5%。

2011年6月,中国国家空域技术重点实验室发布了一份研究报告,指出中国998.5万平方公里实际可用空域中,民航日常使用的占32%,军航占23.51%,临时航线占5.51%。剩余空域主要集中在中国西部人烟稀少地区,未被有效利用。而在“胡焕庸线”以东,上述三个比例分别为42.5%、42.7%和9.17%。

此后,再无官方数据披露这一比例。

据《2019民航行业发展统计公报》,全行业运输航空公司完成运输起飞架次496.62万架次。若以此数据作为航班量,则2009~2019年间,航空公司航班量年均增长率近11%,而航路航线总距离,从16.4万公里,增长至23.7万公里,年均增长率仅为3.75%。

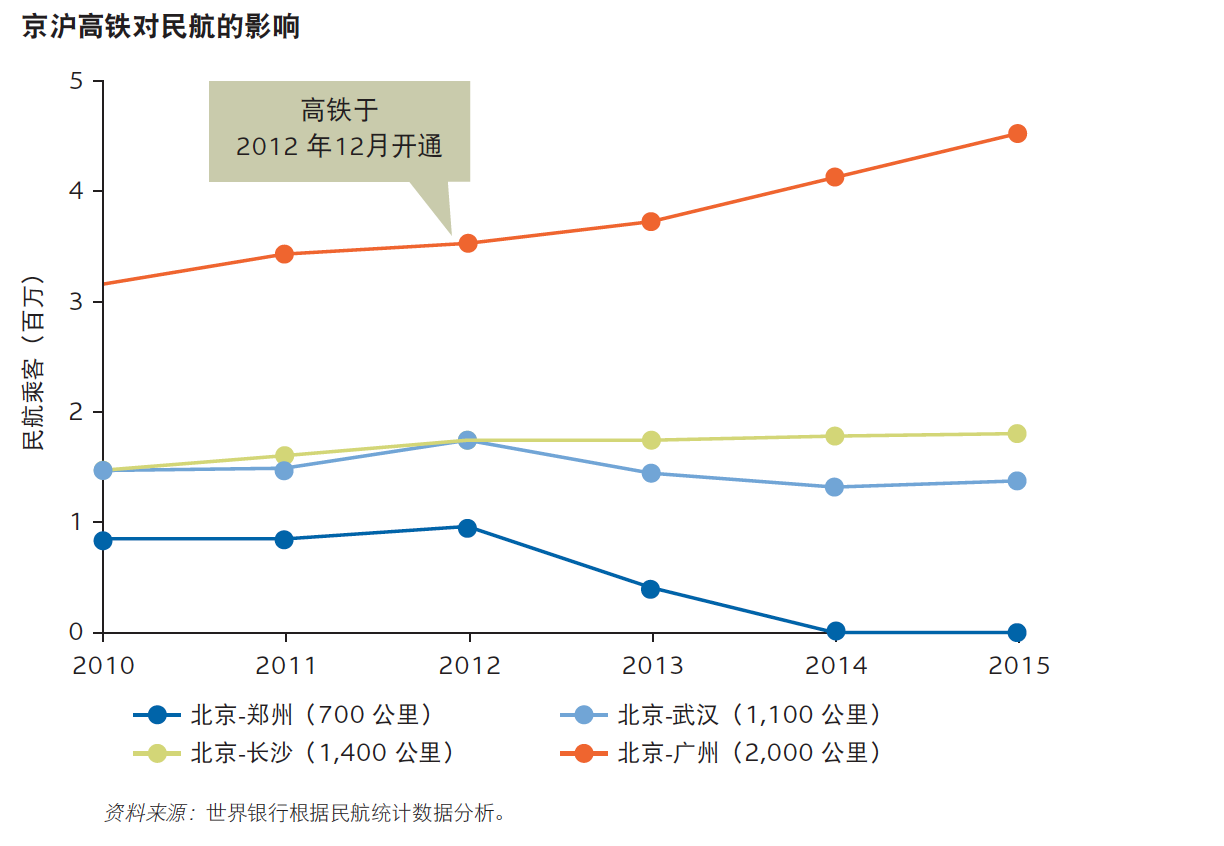

更迫在眉睫的挑战来自高铁。

2020年底,中国高铁总里程达到3.79万公里。据民航局测算,在500公里以内,高铁对民航的冲击率达到50%;500-800公里,达到30%;800-1000公里,达到20%;只有1500公里以上,才几乎没有影响。

世界银行的研究表明,考虑到高铁的准时性及机场与市中心较远的距离,在中国,高铁产生显著影响的距离可达1000 公里,远超欧洲通常预期的影响。

图6 京沪高铁对民航影响

庞大的国内市场,严格的行业管制,空域资源高度紧张,高铁的替代竞争激烈……这些因素共同构成了中国民航业的特殊成长环境,也让民营航空公司的发展前景看似美好但难言乐观。

(作者为《财经》产业研究中心研究员。《财经》产业研究中心 聚焦资本市场,研讨公司成败、探究行业兴衰,发现价值,警示风险。)

216.73.216.183