2021年6月8日,山东淄博上市公司蓝帆医疗(002382.SZ)召开2020年年度股东大会,为了能让投资者更全面了解公司,蓝帆医疗的工作人员组织到场股东实地参观了位于淄博齐鲁产业园厂区的丁腈手套自动化仓储和生产车间。参观结束后,众股东纷纷表示“没想到蓝帆医疗的自动化程度如此之高”。

正所谓“眼见为实,耳听为虚”,蓝帆医疗的厂区和自动化生产线得到了在场股东的一致认可。然而,与此形成鲜明对比的是公司在资本市场上的表现却大相径庭。

2020年蓝帆医疗实现营业收入78.69亿元,较2019年同比增长126.42%,归属于上市公司股东的净利润17.58亿元,较2019年同比增长258.66%,归属于上市公司股东的扣非净利润17.42亿元,较2019年同比增长268.23%。受益于疫情导致防疫物资需求大涨的影响,蓝帆医疗创出历史最好业绩。

更难得的是,进入2021年蓝帆医疗业绩的高增长仍在持续。据该公司2021年一季报显示,一季度实现营业收入31.67亿元,较上年同期增长253.01%,归属于上市公司股东的净利润17.18亿元,较上年同期增长1086.89%,归属于上市公司股东的扣非净利润16.84亿元,较上年同期增长1170.74%。

但让人意外的是,面对业绩的高增长,投资者并不买账,在二级市场蓝帆医疗的股价持续走低。截至2021年6月11日收盘,该公司股价报收19.80元,较去年最高点跌去18.60元,跌幅达48.44%。

一边是高增长的业绩,一边却是大跌的股价。如此“冰火两重天”的表现让人疑惑:蓝帆医疗股价为什么得不到投资者的认可?

并购之下的商誉隐忧

蓝帆医疗位于山东省淄博市临淄区,于2010年4月上市。上市之初,该公司是一家以中低值医疗耗材为主营业务的企业,主要产品一次性PVC医用手套和健康防护手套占全球市场份额的22%,位居全球第一。

不甘心只做低值耗材的蓝帆医疗在2013年成功登顶全球PVC手套龙头企业的宝座后,开启了向高端医疗器械转型的战略。

蓝帆医疗切入高端医疗器械领域的“首秀”选择了血液净化这个细分行业。2013年11月,通过其子公司蓝帆(上海)资产管理有限公司与福州东泽医疗器械有限公司签署《合作协议》,同时又投资上海透析资产管理顾问有限公司、深圳市阳和生物医药产业投资有限公司、珠海保税区大生生物科技有限公司,正式开启转型之路。

可惜,该公司的首次尝试并不成功,在运营两年时间后,公司出售了所有的血液净化资产,放弃向该领域转型的努力。

至于为何退出血液透析行业,蓝帆医疗董事长刘文静在2016年8月24日召开的公司临时股东大会中公开表示,经过2015年全年的运营,公司发现血液透析领域成品端完全被国外大企业垄断,中国企业几乎没有市场份额。同时,服务端的国家相关配套政策也很不完善,该行业属于重资产投资,跟回报不成比例。除此之外,合作伙伴的产品不具备形成商业化和产业化的条件。

蓝帆医疗的首次并购,虽然看似是“浅尝辄止”,其实不然。这次并购的失败,不仅给予蓝帆医疗宝贵的资本运作经验,更重要的是让它认清了并购行业和并购资产标的的重要性。

2018年蓝帆医疗再度出手,此次并购标的是新加坡上市公司柏盛国际。柏盛国际总部位于新加坡,是世界领先的心脏支架研发、生产及销售企业,全球排名第四,仅次于雅培、美敦力和波士顿科学。

并购柏盛国际对蓝帆医疗来说意义重大,不仅使它顺利地跨进了市场空间最大的心脑血管领域,而且让它从一家名不见经传的小公司,一跃成为世界级医疗器械龙头。

彼时,总资产规模不到20亿元的蓝帆医疗,以近60亿元的对价“吞并”柏盛国际,一度引爆中国资本圈,该案例也被称之为“A股史上最大医疗器械跨国并购案”。

并购完成后,蓝帆医疗的净资产达到76亿元,但同时产生了62.37亿元的商誉,当时商誉占净资产的比重高达81.50%。俗话说“福祸相依”,成功并购柏盛国际的蓝帆医疗不仅获得了优质的资产,同时也埋下了商誉减值这个危机的“种子”。高达62.37亿元的巨额商誉成为蓝帆医疗的“原罪”,也成为悬在二级市场投资者心头的“达摩克里斯之剑”,最终演变成投资者不认可的“源头”。

不被认可的“业绩”

并购柏盛国际使蓝帆医疗实现了向“中低值耗材+高值耗材”发展的战略,也突破了公司发展的“天花板”,更为公司进军高端医疗器械领域打开了大门。

自此之后,公司的产品结构发生了根本性的变化,由过去单一的手套制造拓展到“手套+心脏支架”两项业务。受益于并购后柏盛国际的财务并表,自2018年开始,蓝帆医疗业绩增速开始发力。

上图是蓝帆医疗2015-2019年营收、归属净利润和扣非净利润变动数据图,数据来源:公司历年年报。

在2018和2019年,蓝帆医疗手套业务因为市场波动的原因增长乏力,产品毛利率大幅下滑,与之相反的是心脏支架业务表现出色。这两年柏盛国际经营稳健,扣除非经常性损益后净利润分别为3.90亿元和4.62亿元,顺利的完成了业绩对赌协议。同时,经过商誉减值测试不具备减值条件。此时来看,蓝帆医疗并购柏盛国际是相当成功的。可惜,好景不长,2020年新冠疫情突然爆发。

疫情的爆发打乱了蓝帆医疗既定的发展战略。原本处于弱势的健康防护手套成为紧缺的医疗物资,需求量爆发式增长,而心脏支架业务却大受疫情影响。2020年一季度,国内支架业务销量锐减,二季度疫情蔓延全球,柏盛国际的海外业务开始受到影响。

一边是受益于疫情的手套业务,一边是受疫情冲击的支架业务。面对蓝帆医疗的此种情况,二级市场投资者纷纷打起心中的“小算盘”做起了对比和预测,这个对比的锚就是同行业的上市公司英科医疗。

作为同城同行业的上市公司,英科医疗和蓝帆医疗同属于健康防护手套的龙头。在疫情爆发初期,单从产能来看,蓝帆医疗较英科医疗略胜一筹,两者的差别仅体现在产品结构上。

英科医疗和蓝帆医疗2019年年末手套产能及产品结构数据图。该数据来自两家公司参与投资者交流时的对外披露数据汇总。

随着疫情的持续,健康防护手套的需求爆发式增长,两家公司同步扩产。在扩产的过程中,行动更快捷的英科医疗后来居上,经营数据和业绩开始“吊打”蓝帆医疗。

正所谓没有对比就没有伤害,在两家公司营业收入、归属净利润和扣非净利润的数据对比中可以发现,蓝帆医疗本该“赚大钱”的手套业务“赚少了”。在这种情况下,创出历史最佳业绩的蓝帆医疗不仅没有得到投资者的认可,反而再次遭到质疑。

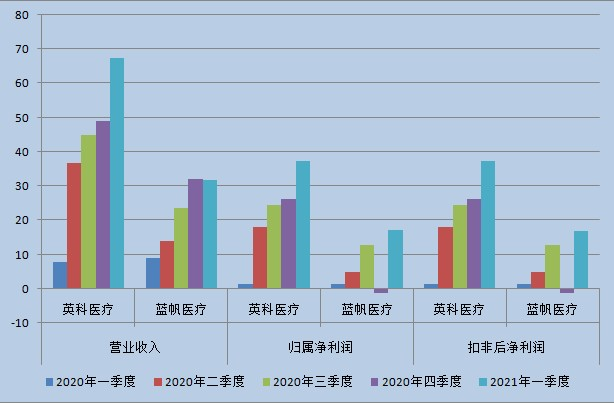

英科医疗和蓝帆医疗最近5个季度以来的营业收入、归属净利润和扣非净利润数据图。数据来源:2020年年报和2021年一季报

在蓝帆医疗股东大会现场,一位来自北京的投资者对笔者表示,其实从2020年二季度就基本能够看出蓝帆医疗较英科医疗相差太多,几乎没有可比性。

查询两家公司的年报可以发现,2020年二季度英科医疗实现营业收入36.76亿元,归属于上市公司股东的净利润17.92亿元,归属于上市公司股东的扣非净利润17.97亿元。与英科医疗相比,蓝帆医疗的表现就差很多,2020年二季度其营业收入为13.87亿元,归属于上市公司股东的净利润4.77亿元,归属于上市公司股东的扣非净利润4.79亿元。

拥有更优质资产的蓝帆医疗,无论是在营收、归属净利润还是扣非净利润上较英科医疗都相差很多,原本1+1>2的产业布局并没有凸显任何优势。

来自北京的投资者还认为,虽然蓝帆医疗在2020年取得了历史上最好业绩,但全年来看,公司的工作做的并不到位。在疫情初期,手套涨价时公司不提价,在产能建设速度上又远远落后于英科医疗。同时心脏支架受到疫情影响,业绩大幅下滑,由此让投资者对商誉减值倍感担心。

诚然,2020年蓝帆医疗的心脏支架业务受疫情影响下滑严重。该公司2020年年报显示,心脑血管产品实现营业收入9.86亿元,较2019年同比下降43.24%;占营业收入的比重为12.53%,较2019年同比下降43.24%;毛利率71.72%,较2019年下降6.04个百分点。

从蓝帆医疗心脏支架业务的产销量和库存量来看,2020年销售量较上年同期下降36.00%,生产量较上年同期下降29.00%,库存量反而较上一年同比增长40.00%。

与英科医疗相比,本该“赚大钱”的手套业务表现很差,而心脏支架业务大幅下滑,拖了该公司后腿。

更多“隐忧”在路上

投资者的担忧并非杞人忧天,蓝帆医疗商誉减值的谶语最终在今年成为现实。

2021年3月26日,蓝帆医疗发布公告称,鉴于目前商誉减值评估报告初稿已经确定,基于中介结构的工作成果,公司拟对该部分商誉减值准备增加计提至约17.6亿元。

从蓝帆医疗2020年年报中发现,商誉减值的具体数额是17.55亿元,如果不考虑商誉减值的影响,公司2020年扣除非经常性损益后的净利润为35.01亿元,同比增长597.23%。

在蓝帆医疗股东大会现场,有一位长期关注公司发展的小股东提问,柏盛国际2020年度发生了商誉减值情况,那2021年是否会继续减值?蓝帆医疗的董事长刘文静没有正面回复,仅仅表示,公司每年会在报告终结期进行减值测试,会做好商誉评估报告,至于会不会减值需要由专业的评估机构进行评估。

董事长的官方解释并未打消掉小股东的担忧。在股东大会结束后,该名股东对笔者讲,目前蓝帆医疗仍有54.12亿元的商誉。从目前情况来看,柏盛国际海外业务仍持续受到疫情影响,国内受冠脉支架集采导致产品价格大跌,如果今年柏盛国际业绩再次不及预期,那商誉减值的危机又会爆发。

2020年一次商誉减值就侵蚀掉该公司17.55亿的净利润,对股东来说损失不可谓不大,虽然当初参与并购的股东方提出了商誉减值的补偿协议,可投资者反响并不热烈。

除了商誉减值,蓝帆医疗还面临着国内心脏支架行业大洗牌的局面,特别是国家关于高值医疗耗材的集采政策导致的不利影响。

2020年11月5日,国家组织冠脉支架集中带量采购申报信息公开大会在天津河西区召开。在此次采购大会上,冠脉支架的价格从均价1.30万元左右被压低至700元左右,降幅超过90%。蓝帆医疗旗下子公司吉威医疗Excrossal(心跃)支架报价为469元/个,降价幅度超过96%,成功中标。

集采结束后,有券商分析师表示,蓝帆医疗的报价不仅仅是“白菜价”,更是硬生生将高值医疗耗材干到了低值医疗耗材。

在股东大会现场,蓝帆医疗董事长刘文静表示,心脏支架集采短期对公司来说是有些阵痛,但从长期来看,对公司更加有利。在中标后,吉威医疗首次覆盖了全国2200多家医院的心内科销售网络,公司将借助自有的销售网络,发挥多方位的协同作用,能够为新产品打开销路。

公司以集采降价换来的销售渠道取得了意想不到的成果,其中南京沃福曼医疗科技有限公司(以下简称“沃福曼医疗”)就是看到了蓝帆医疗销售网络的价值,主动“投怀送抱”,寻求合作。

据悉,沃福曼医疗成立于2014年,是一家先进医学影像、诊断和医疗信息技术解决方案提供商,致力于创新介入心脑血管诊疗器械和技术的研发。沃福曼医疗自主研发的核心产品血管内断层成像系统(Optical Coherence Tomography,以下简称“OCT”)于2019年3月首次获批,一次性使用血管内成像导管于2019年8月获批,在心血管OCT市场成为继雅培之后国内第二家,国产第一家获批的企业。

除了沃福曼医疗之外,蓝帆医疗还计划将海外子公司柏盛国际和瑞士NVT AG的产品与吉威医疗共享国内销售渠道,只是受阻于临床试验耗时久的特点,子公司诸多产品短时间无法进入国内销售,这又导致蓝帆医疗的国内心血管业务陷入产品结构较为单一的尴尬境地。

面对“跌跌不休”的股价,投资者信心严重不足,可大股东的减持套现毫不手软。预计2021年6月21日,该公司将迎来2.54亿股解禁,解禁股数占总股本比例达24.28%。董事长刘文静表示,控股股东此次不会减持,但作为产业基金的北京信聿投资中心会继续退出。