7月19日,中国恒大(3333.HK)及其关联公司遭遇股债双杀,中国恒大当日市值缩水近619亿元。

利空消息来自一份由江苏省无锡市中级人民法院(下称“无锡市中院”)出具的民事裁定书。

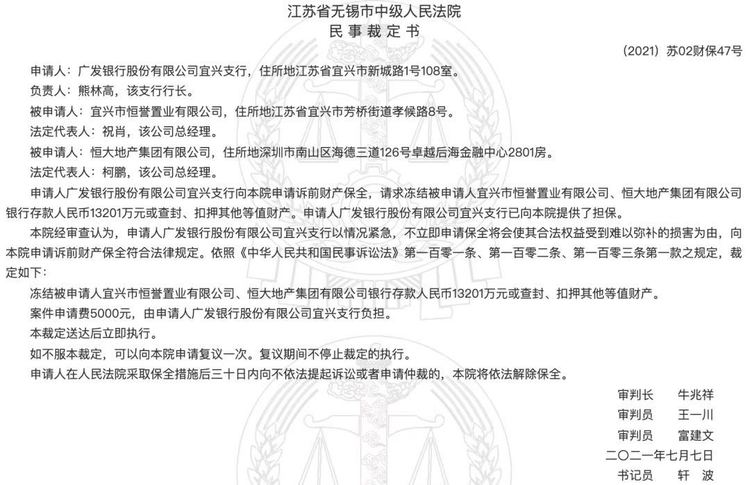

裁定书显示,广东发展银行宜兴支行(下称“广发宜兴支行”)对中国恒大集团有限公司及旗下一家项目公司申请诉前财产保全,冻结其存款共计1.32亿元,或查封、扣押其他等值财产。

广发宜兴支行认为,不立即申请保全将会使其合法权益受到难以弥补的损害。

无锡市中院裁定同意广发宜兴支行的诉请。

7月21日,截至港股收盘,恒大系公司股票继续下跌,中国恒大跌超2%,恒大汽车(0708.HK)跌近7%,恒腾网络(0136.HK)跌超4%,恒大物业(6666.HK)跌近2%,四公司三天累计蒸发市值1465亿港元。

为了防止多米诺骨牌效应,恒大迅速反击。在裁定书下达当天,恒大集团公开声明其旗下公司与广发宜兴支行的贷款项目到期日期为2022年3月27日,并称要反诉广发宜兴支行滥用诉前财产保全权利。

“1.32亿元对恒大就是毛毛雨,广发是内部出了问题,广发宜兴支行一直如此,前些年还因为提前收回贷款,被别的公司用几车石子堵住了门。”恒大宜兴的一位销售人员告诉《财经》记者。

多位银行风控人员及熟悉公司债权债务诉讼的律师认为,一家地方支行轻易不会得罪恒大这样的龙头地产公司,为了一笔金额不大的贷款撕破脸,足见其忧虑之深。

过去一年,恒大集团的财务状况不断好转,但广发银行的举动显示,金融市场对恒大仍高度敏感,这是一家被放到显微镜下观察的行业龙头。

《财经》记者就此事分别采访了中国恒大和广发银行总行,双方均表示,除了公告并无更多消息可透露。

根据最高法的规定,申请人在人民法院采取保全措施后30日内不依法提起诉讼或者申请仲裁的,法院将依法解除保全。这意味着,双方有30天的时间来决定是和解还是对薄公堂。

7月22日上午,恒大集团和广发银行发布相同内容的声明:“针对近期诉前财产保全民事裁定事宜,双方经过充分沟通已经妥善解决。”

银行杀手锏

目前来看,恒大反诉广发银行的成功率并不高。

大连银行一位分行行长透露,他从业至今,基本没遇到过银行申请诉前保全失败。

银行的主要业务是吸收公众存款,也就是说,银行放贷或投资的钱来自普通老百姓的腰包,因此,为了防止发生系统性金融风险、社会动荡,银行天然地厌恶风险,而诉前保全就是银行防止企业欠钱不还,追讨欠款的有利武器。

《民事诉讼法》规定,因当事人一方的行为或者其他原因,可能使判决不能执行或难以执行时,为了保证将来作出的判决得以执行,或为了避免财产遭受损失,对方当事人可以申请诉讼保全。诉讼保全分为诉前和诉中保全,此次广发宜兴支行发起的就是前者。

北京大学法学院教授彭冰告诉《财经》记者:“对违约的主张分为两种,一种是实际发生的违约,一种是预期违约。”

因为若银行等到贷款到期,违约实际发生时再去主张债权,可能为时已晚。所以银行一般会在贷款合同里约定一些条件,当它们被触发,银行就可视这家公司有违约可能,此时就有权利提前行使债权保护措施。

上述大连银行分行行长认可了这种说法:“商业银行的合同里一般都会写上,已经存在我们认为的有可能出现的违约情况,就可以要求公司提前还款。”

广发宜兴支行与恒大的纠纷重点之一在于,恒大认为尚未到还款截止时间,银行不应该滥用诉讼前保全法规。

但受访的多位法律界人士都认为,目前既然法院的裁定书支持了广发银行的保全请求,说明广发一定已拿出了足以说服法院的证据,提前还款有合理基础。

北京市一位有丰富地产行业代理经验的律师告诉《财经》记者,对于如何处理潜在的违约,银行会从两个维度来决策。

一方面,银行的风控系统会监督每一笔贷款的流向,以及目标公司的经营情况,发现异常时会发出警告;另一方面要回归合同,看是否有限制条款被触发,对违约的主张是否师出有名。

裁定书显示,财产保全的对象除项目公司恒誉置业,还有恒大地产集团有限公司。

该律师认为,这可能意味着项目公司的账面资金已不足以覆盖1.32亿元的保全额度,所以才会把总公司也纳入目标。

恒大撑不住了?

诉讼前保全成本低,功效大,是银行常用的防止坏账的手段,但这并不意味着被诉公司一定面临不可逆转的信誉和经营危机。

兴业银行一位主要负责不良贷款催收的工作人员告诉《财经》记者,以前,银行向法院提出保全申请时需要做出担保,支付一定的保证金,如果保全有误,要给予目标公司一定的赔偿。

现在,银行发诉前保全基本提交一份担保书就可以了,基本不必交担保金,但如果恒大能提供充足证据,证明广发宜兴支行保全有误,法院也会根据此次保全给上市公司造成的影响,让银行进行一定的赔偿。

其实,即使恒大真的触发了提前还款条款,也不一定就是集团层面经营危机的信号,《财经》记者在采访中了解到,银行借贷的条款设计往往五花八门。

试举两种情况为例,若银行监测发现,目标公司并没有按约定的用途使用资金,如地产项目公司未将贷款用于此项目开发,而是挪为他用,就可能被要求提前还款,进而产生纠纷。

7月14日,恒大在湖南邵阳市的两个项目被当地住建局责令暂停网签,原因便是这两个项目绝大部分销售款未进入监管账户,邵阳住建局认为恒大账外挪用预售资金,蓄意逃避监管。

除了这种可能性,一些地产企业的贷款合同会约定,还款进度与项目销售进度标齐。销售提前完成时,贷款也要提前结清。

今年上半年,恒大有过数轮降价促销活动,对部分全款购房客户给予六至七折优惠,加速了销售节奏。

据《21世纪经济报道》,广发与恒大的纠纷是因为广发宜兴支行认为恒誉置业项目销售进度已达70%,应归还全部贷款本息。而恒大认为贷款截止日未到,且提供的抵押担保足以覆盖贷款余额。双方在还款进度上没有达成一致。

可看出,仅根据提前还款被触发,不足以对公司经营好坏下判断。触发提前还款条款且不履行,对恒大在当地经营诚然是负面信号。但放在集团层面来看,若条款是因销售加速等原因而被触发,事情本身并不是一个恶性征兆。

总之,只有知道合同的具体细节,恒大究竟因何被要求提前还款,才能对性质和程度做出判断。而现在市场做出的反应,多是基于臆测。

截至发稿,恒大系的债券止跌回升,“15恒大03”涨近7%,“19恒大02”涨近7%,“19恒大01”涨超5%。

广发银行的压力

银行的行为代表了风险风向标,所以,银行的诉讼前保全是引起行业挤兑的前兆。被一家银行看空,就意味着一群银行已经在看空的路上,但被诉公司若因此导致资金链断裂,最终无力还款,银行就属于自断后路。

广发宜兴支行应该也明白这个道理,为何还是犯险而行?原因很可能是它本身的业绩压力,以及对恒大信心不足。

2020年的最后一天,央行和银保监会一起发布了《关于建立银行业金融机构房地产贷款集中度管理制度的通知》,为银行房贷设置了“两道红线”,即房地产贷款余额占比上限和个人住房贷款余额占比上限。这是和房地产行业的三条红线配套而出的。

前者限制了贷款的需求方,后者限制了供应方。在宏观调控的大背景下,房地产业不得不过节衣缩食的日子,而过度依赖住房和地产信贷的银行,也不得不加强风控以减少坏账。

广发银行2020年财报显示,其信用减值损失总额约为营业收入的一半,为389亿元,较上年增长7%。广发银行的信用减值损失,主要来源为贷款和垫款不可收回的风险。

综合各地表现来看,宜兴支行所在的长三角分部,拖累了整个广发银行的信用减值表现。

数据显示,2020年,广发银行长三角分部信用减值损失总额为62亿元,较上年增长35%。此外,长三角分部是广发银行2020年唯一亏损的分部。

上述兴业银行工作人员认为,还有一种可能是广发银行想抢首封。

如果债务人欠债太多,有很多债权人申请查封它的财产,第一个查封它资产的法院称作首封,此后的只能轮候查封。

根据《最高人民法院关于人民法院民事执行中查封、扣押、冻结财产的规定》,一般情况下没有担保物权等优先权存在,先查封的债权人对查封财产享有优先受偿权。

这意味着万一恒大出现偿债危机,广发宜兴支行能够优先拿到欠款。

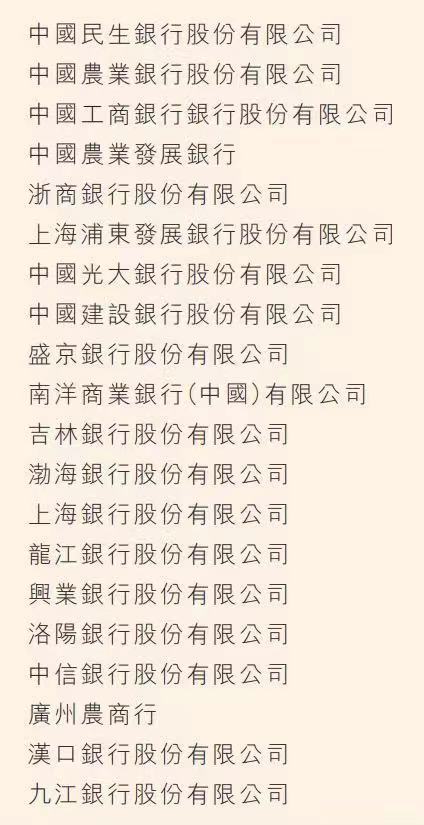

恒大2020年财报显示,其主要合作银行中没有广发银行。对广发而言,不是国有大行,不是重要合作伙伴,难免安全感不足。

中国恒大集团主要合作银行

也有采访对象认为,广发宜兴支行只用1.32亿元欠款上诉,是因为想试试深浅。数额过低不至于让恒大负担太重,即能还得起,也大概率不会引发金融系统对恒大的挤兑。

偿还1.32亿元对恒大并不困难,它最担心的是中小银行争相效仿,出现多米诺骨牌效应。

好消息是恒大的财务状况正在好转。

据恒大2020年度财报, 2020年底,其有息总负债为7165.32亿元,其中境外债务为1789.74亿元。

半年多来,恒大通过物业上市融资、引入战略投资人,降价促销甩卖等方式回笼资金。

恒大多位员工向《财经》透露,许家印要求公司全力冲刺,一定要在今年6月底,迈进一条绿线。

6月30日,恒大更新了债务数据,其有息负债总计5700多亿元,与去年最高点8700多亿元相比,下降了3000亿元,净负债率已降至100%以下,实现一条红线变绿。

但要彻底扭转金融市场的看法,恒大尚需释放更多利好。

216.73.216.72