海外低贫富差距国家主要依赖强有力的二次分配制度

从当前海外国家的先进经验来看,搭建有效的收入分配体系仍是缩小贫富差距的主要方式。其中,二次分配在发达国家的收入分配体系中发挥了最重要的作用。

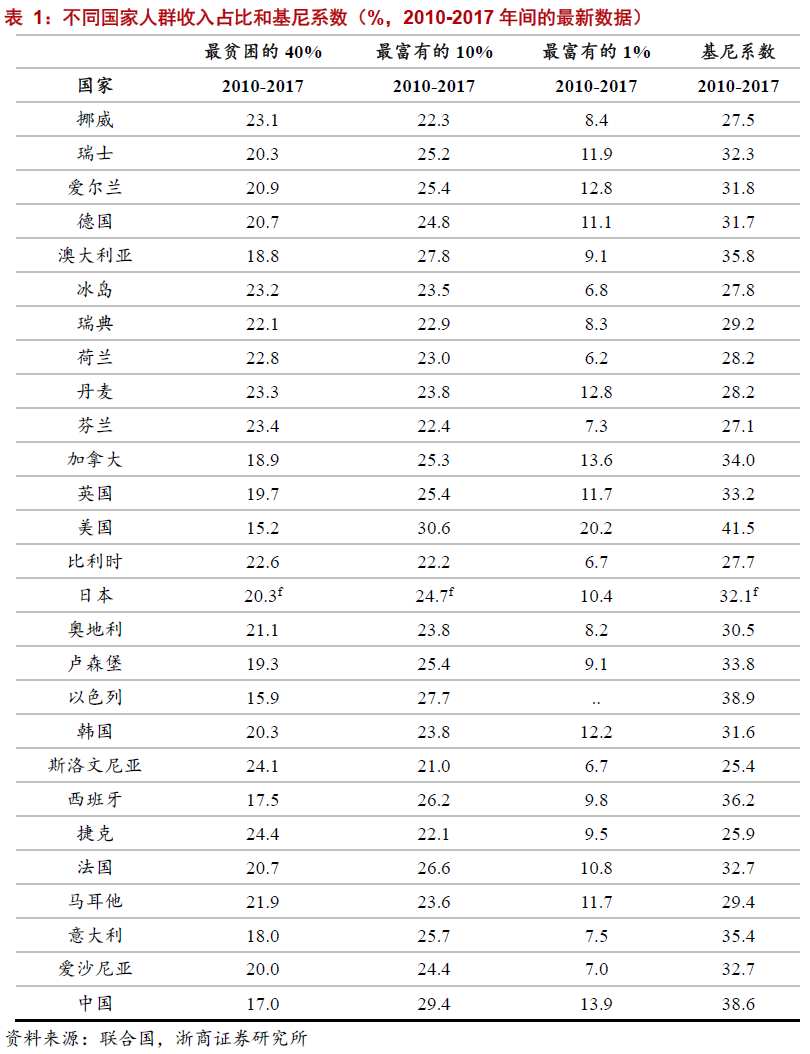

衡量贫富差距的有效指标是基尼系数,主要用于衡量一国收入分配的公平程度。根据联合国的分类标准,基尼系数在0.2-0.29之间代表低贫富差距;0.3-0.39之间代表中等贫富差距;0.4以上意味着高贫富差距。换言之,0.4也是收入分配差距的警戒线。从基尼系数来看,挪威、瑞典、丹麦、芬兰、冰岛五大北欧国家是全球贫富差距控制当之无愧的领头羊,基尼系数均位于0.3以下,属于低贫富差距国家。发达国家中,日本、德国贫富差距同样较为健康,基尼系数均为0.32,离低贫富差距的标准较近。

从基尼系数来看,上述国家缩小贫富差距的主要手段是二次分配。二次分配前芬兰、德国等国家的基尼系数均位于0.5附近,远超国际公认0.4的“红线”。经过税收和转移支付分配后基尼系数方才回落至0.3以下,二次分配对基尼系数的影响幅度最多可达0.2以上。

根据海外经验来看,产业政策在海外国家控制贫富差距的过程中不发挥核心作用,部分产业政策主要以扶持性政策为主,重点目的是保护部分弱势行业及其就业群体。

贫富差距控制良好的国家在二次分配体系主导下具有高税收和高福利特征

北欧国家建立社会福利制度较早,最早可以追溯到19世纪末,上述国家在二战前就已经建立了较为完整的社保制度,当前实施的制度主要是此前政策体系的延续。

从海外国家的实践经验来看,一次分配主要依赖产业政策和薪酬制度。以日本经验为例,产业政策方面,日本主要对某些弱势行业进行生产要素的倾斜分配,比如对农民低价供地,以此提高农民收入水平并缩小城乡差距;整体来看,产业政策以扶持性政策为主,主要针对部分弱势行业。薪酬制度方面,日本IT、互联网、制造业等多个主要行业中高管和新员工收入均值的差距均控制在1倍以内。

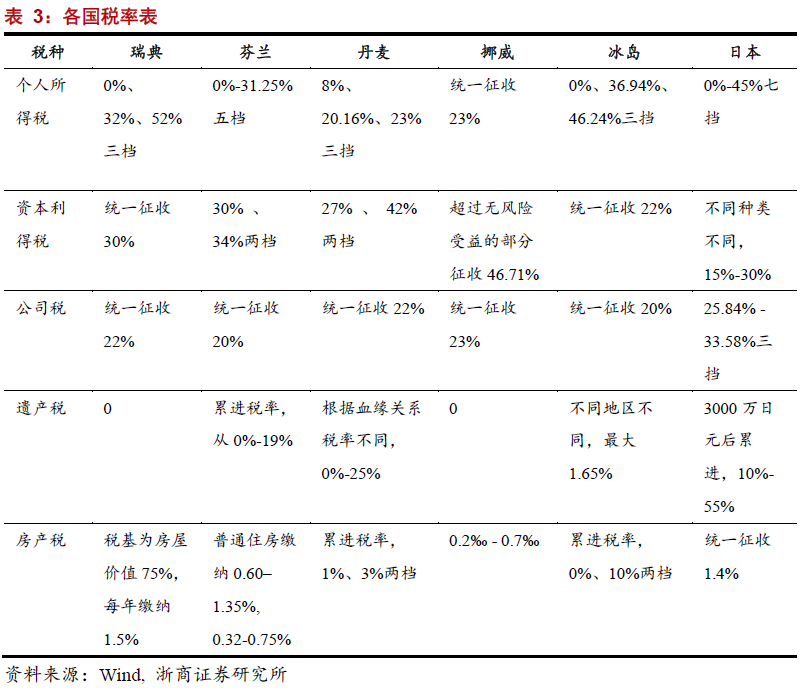

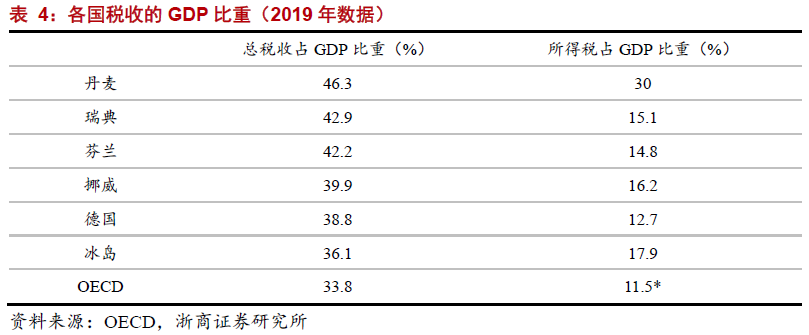

二次分配主要依赖税收政策和社保福利体系,在发达国家缩小贫富差距的过程中发挥了最为重要的作用。一是依赖高税收,低贫富差距国家税收收入在GDP中的占比较高,基本接近40%,远高于OECD国家平均33%的水平。除了全球普遍的个人所得税和公司税外,上述国家在财产税、资本利得税等领域均有较强的征收力度;除此之外,日本、芬兰、丹麦等国也在遗产税领域征收重税,通过打破巨额财富的隔代传递平衡贫富差距。

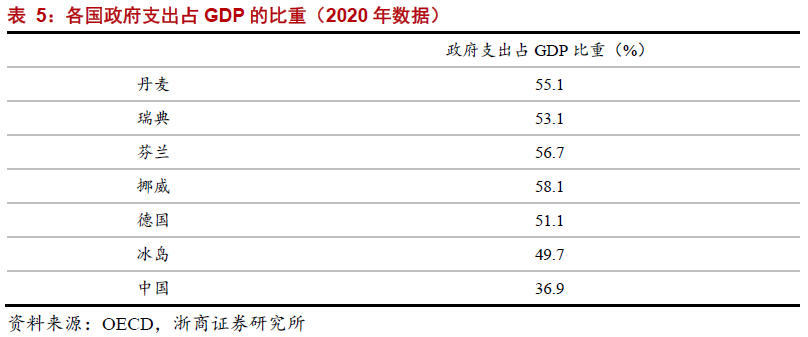

二是均有高度发达的转移支付体系,上述国家在全民医保、义务教育、失业福利等领域均对普通群众实行较大力度的补贴,政府支出在GDP中的占比全部接近或超过50%。全民医保方面,上述国家均具有较高的医保覆盖率,且多数具有阈值上限限制,一旦医疗费用超过阈值政府便予以全额补贴,减少了重疾治疗费用对居民生活的影响。义务教育方面,上述国家的义务教育期限大多覆盖至大学前(期限10年或以上),日本甚至对部分贫困家庭提供大学义务教育。失业福利方面,上述国家均对失业居民设有较高的失业金和培训支持。综上,上述贫富差距控制良好的国家在二次分配体系主导下全部具有高税收和高转移支付的特征。

欧洲国家和日本如何缩小贫富差距?

> 日本如何缩小贫富差距?

>> 日本在二次分配领域通过高税收补贴在医疗、教育、失业补助等领域的高福利

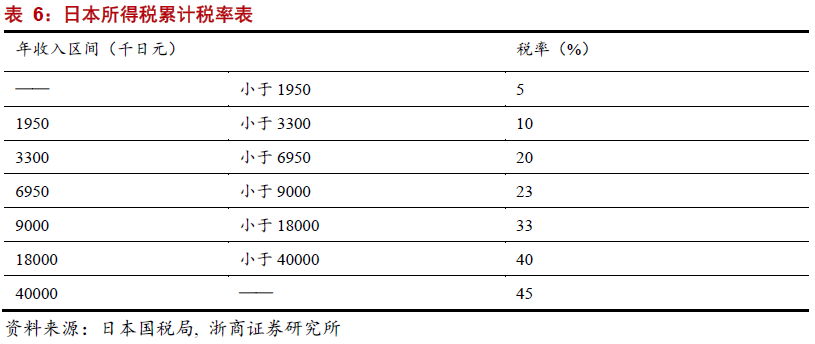

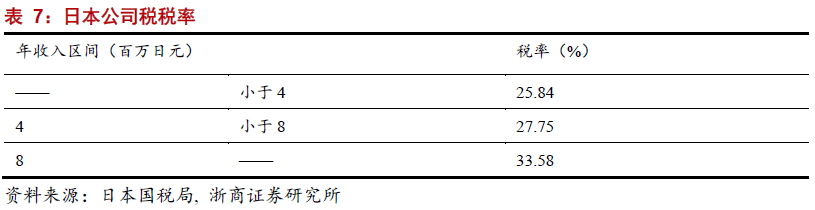

税收领域,日本的税收对财富再分配发挥极大作用。一是日本个人所得税率分布较为陡峭,共分为七个档次,其中年收入4000万日元以上的所得税率高达45%,收入最低分档的税率仅5%。二是日本的公司税和资本利得税也相对较高,资本利得税率为15%-30%,公司税率同样采取累进税制,分为25.84%、27.75%、33.58%三挡。三是日本遗产税率较高,最高可达55%,最大限度地拉近了社会贫富差距。

转移支付方面,一是日本有较完备的教育体系制度,同时对教师进行轮岗保证教学资源的公平分配。日本施行九年义务教育。在义务教育期间,公立教育体系内的学费全免。2010年4月,日本政府正式对公立高中实行学费免除和入学支持制度。同时,对于低收入群体,日本政府也会提供额外的补助政策,近55%的日本学生曾经享受政府对其提供的教育额外支持。为维持教育体系的公平,日本公立学校还施行教师轮岗制度,2000年时日本每年的小学和初中教师流动率就已接近20%,在同一行政区域内流动的教师占比达到55.3%。

二是日本拥有成熟的医疗保障体系。其一,日本医疗保险覆盖率极高,任何在日本居住三个月以上的居民(包括外籍人士)都可以享受日本的医疗保障体系。其二,日本医保对于参保人享受医保福利的条件限制较小。参保人在日本的任何一家医院都可以享受不限次数的医保补贴,且覆盖疾病门类较为全面。其三,日本医保设立自费阈值,对于适龄工作人群,日本自付费用的平均限额为每月90000日元,超出部分均由政府承担。其四,正常情况下日本医保覆盖医疗费用的70%,但对年轻人和老年人有政策倾斜。比起成年人的30%,儿童和75岁以上老人的自费比例分别为20%和10%。

三是日本政府提供失业救济和就业培训,双管齐下改善就业情况。日本对失业者的福利政策主要分为两个方面。其一是失业保险,日本的失业保险政策明显向低收入群体倾斜。失业者领取的失业补助一般为失业前的50%-80%。收入越低,领取金额比例越高。其二是为失业者提供的职业培训计划。日本为失业者、在职员工和高中生提供针对性的就业训练,并提供相应的交通津贴。日本培训计划覆盖的范围较广,包含汽车维修、焊接技术、园林绿化等多项职业。

四是日本设立公租房援助低收入群体。日本公租房面积占总住房面积的7.1%,占租房面积的27.2%,主要是针对日本低收入群体的保障性住房。

>> 日本在初次分配领域对不同行业和不同职级的收入控制较为平衡

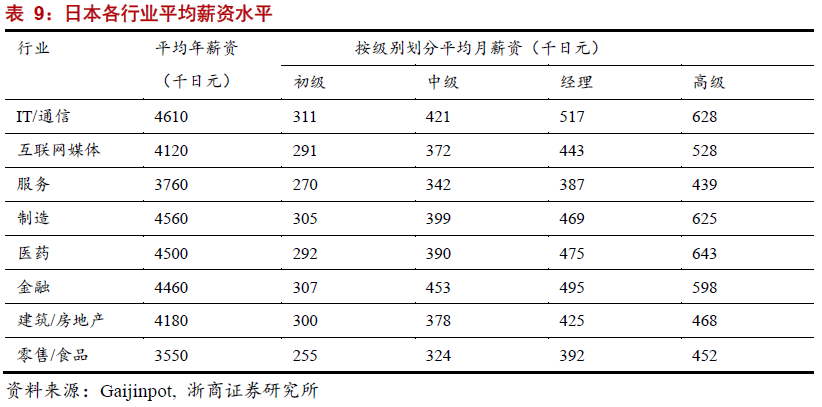

日本不同行业和同一行业不同职级间的收入差距较小。

行业方面,以农业为例,日本对农业进行高额补贴,提高农民收入水平并缩小城乡差距。一方面在二战以后通过地主的土地上缴并分配给农民解决耕地问题。此后日本土地价格的飙升也改善了农民的财富状况。此外,根据OECD统计日本也是世界上农业补贴数量最多的国家之一。通过保护日本农民的收入,同样降低了日本贫富差距。

职级方面,日本IT、互联网、制造业等主要行业中高管和新员工收入均值的差距均控制在1倍以内。以IT和通信行业为例,初级员工的平均年薪为311万日元,最高级员工的平均年薪为628万日元,相差仅100%。

> 瑞典如何缩小贫富差距?

税收领域,瑞典同样对富人征收重税。瑞典的税收总量占GDP的比重达到42.9%,远高于OECD平均值33.8%,在所有OECD国家中排名第四。整体税收体系也由明显的“劫富济贫”特征。瑞典的个人所得税按累进税率制分为三档,其中针对月收入大于53.7万克朗的征收高达52%的个人所得税。个人所得税占瑞典所有税收收入的29%,同样远高于OECD平均值5%。此外,瑞典也有较高的公司税和资本利得税,分别为20%和30%;但瑞典不征收遗产税。

转移支付领域,一是瑞典拥有全民免费的教育体系,瑞典的义务教育年限为10年直至大学前。其次在公立体系内,瑞典的大学也提供免费教育。此外,瑞典还鼓励民众终生学习,免费的中学教育名额一直保留到公民56岁,为因历史原因没有享受到良好教育的中老年人提供教育机会。

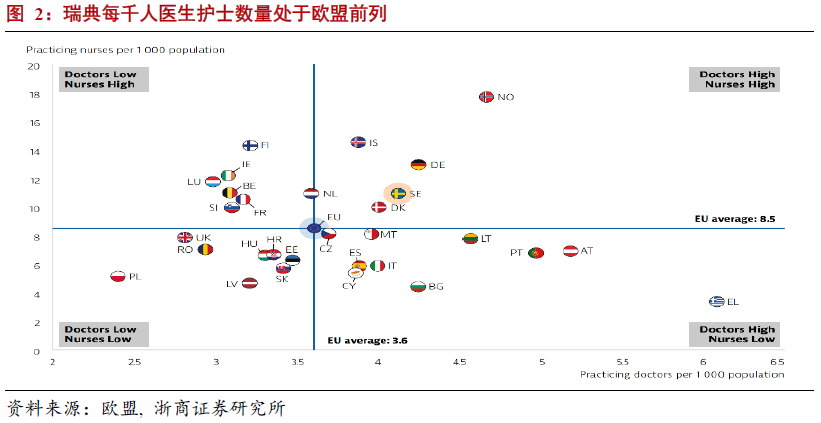

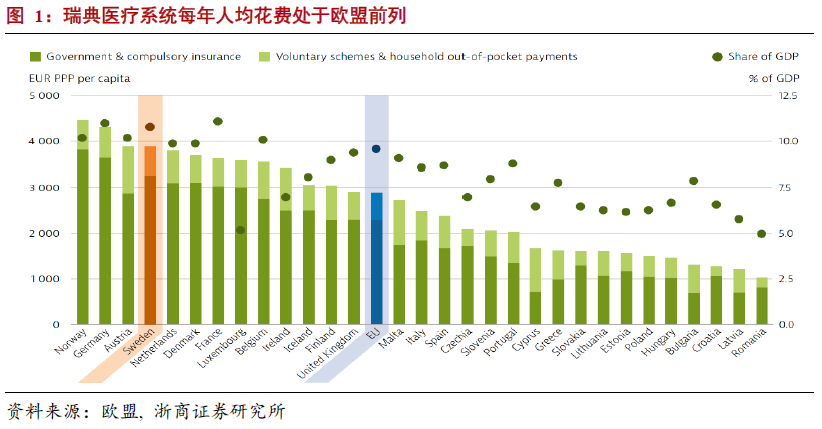

二是瑞典的医疗保险制度同样完善。其一,瑞典的医保覆盖面较广,所有瑞典公民均可参保。其次,瑞典医保为每年参保人的医疗支付设定阈值,处方药的支付费用每年一旦超过2350瑞典克朗后,剩余费用全由政府支付;每次就诊病人只需支付150-400瑞典克朗的金额,年度就诊费用超过1150克朗后,剩余由政府承担。再者,瑞典医疗体系质量较高,根据欧盟的健康报告,瑞典每千人有12个护士和约4.2个医生,两项指标均超过欧盟平均水平。

三是瑞典在失业领域同样保障较多,第一种是收入关联失业保险(income related insurance), 在失业的前200天提供前12个月平均薪资的80%,201-300天提供前12个月平均薪资的70%,家中有儿童的可以额外领取150天的补助,收入关联失业保险的参保人需要在瑞典连续工作12个月。第二种失业保险主要针对在瑞典工作未满12月的人群,提供每天365瑞典克朗的补助。第三种是激励型失业补贴,在积极找工作的前提下18-24岁失业人群会获得发展补贴(development allowance),移民会获得移民就业补贴(introduction benefit)等。

四是瑞典公共住房覆盖率较广。瑞典约20%的住房为公共住房。瑞典政府在提供大量住房以外,也提供了其他福利政策。低收入群体在购房时可获得66%的价格减免,减免额可在30年内还清,同时也对蓝领工人,学生等群体提供相应的补贴。

> 德国如何缩小贫富差距?

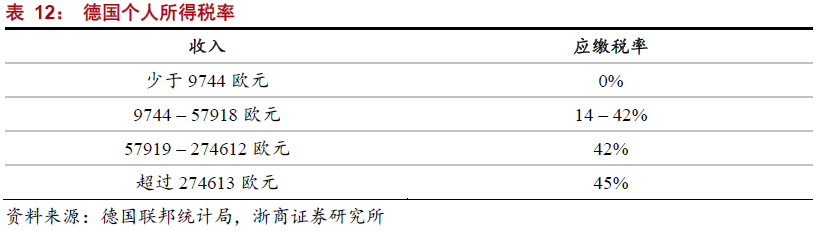

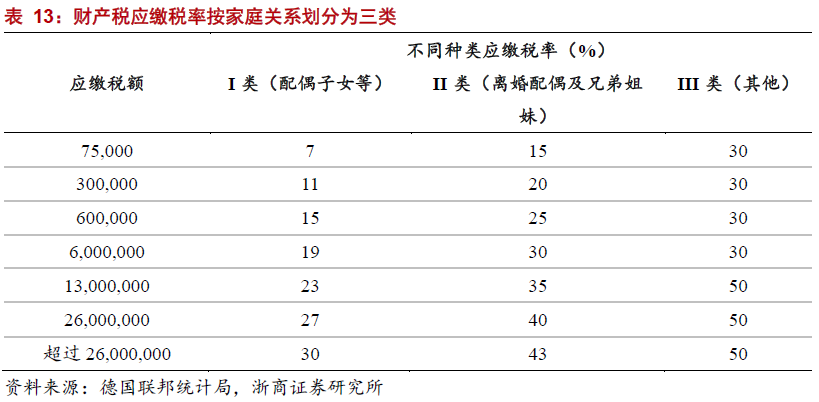

德国同样是发达国家中贫富差距控制能力较强的代表国家。税收方面,德国长期以来实行较高的税率,在缩小贫富差距的过程中起到至关重要的作用。其中,个人所得税采用累进税制,税率从0-45%划分为四档,资本利得税和公司税统一按税率25%和15%征收。此外,德国还对遗产和财产征以重税。德国对遗产税实行累进税制,根据亲属关系和继承的资产规模不同,税率从7%最高到50%不等,整体秉承遗产多者多征、关系远者多征的原则,即便是直系亲属,大额财产继承最高也需缴纳30%的遗产税;房产税则依据房产价值和当地税率计算,税率从0.26%到1%不等,每年进行缴纳。

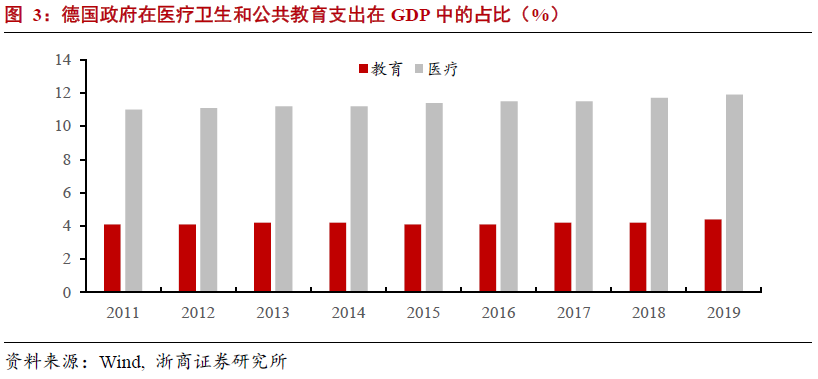

转移支付方面,一是德国有较为完善的医疗保险制度。德国是世界上最早建立医疗保险制度的国家,其医疗保险制度覆盖面极为广泛,处于世界领先水平。整体制度以社会健康保险为主、商业保险为辅,其中强制性的社会健康保险制度覆盖德国大约90%的人口。法定体系下,绝大多数的医疗费用可由保险公司支付,居民购买处方药仅需负担药品费用的10%;如果全年医疗费用超过家庭总收入的2%,可以在当年剩余时间内免除其他医疗费用。从覆盖范围看,德国法定医疗保险几乎涵盖所有医疗服务。德国政府每年在医疗卫生领域支出的GDP占比超过11%,是欧盟最高水平。二是德国施行12年的义务教育制。早在19世纪初,德国就颁布了《初等义务教育法》,义务教育得到切实贯彻。德国的义务教育为12至13年,学生完成义务教育后可以在大学或职业高等学校之间自由选择。2005年起,由联邦宪法法院裁决取消大学免学费制度,各州根据自身情况自由裁量收取学费。完善教育体系的同时,政府也提供巨额资金和设备用于修建学校,德国每年的公共教育经费支出占GDP的比重维持在4%以上。三是德国对贫困家庭实行较高力度的补贴。德国1961年颁布《联邦社会救助法案》,实行以教育补贴和住房补贴为主的家庭补给,德国政府每年家庭福利的支出规模占国内生产总值的比例约为3.3%,远高于OECD国家的平均值2.34%。此外,德国财政还兼顾区域平衡。根据《投资资助法》,要求财力强的州拿出部分税收收入“捐给”财力弱的州。

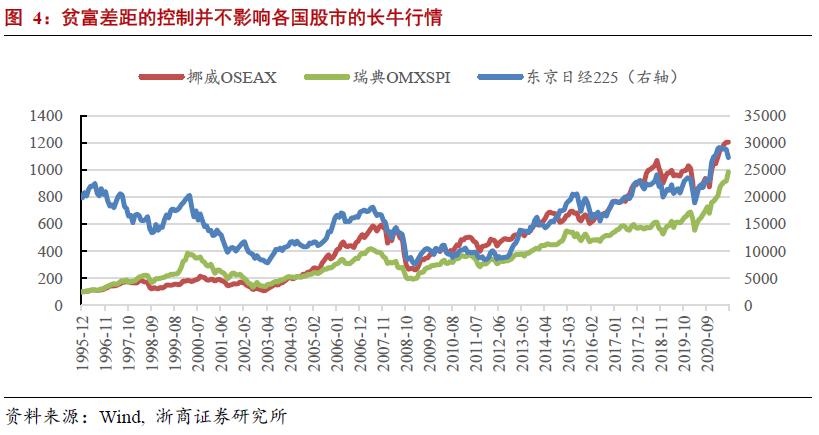

缩小贫富差距无碍日本等国股市长期向好,短期情绪影响过后持续看好国内股债双牛

从海外国家经验来看,贫富差距的控制并不改变其股债双牛的格局。瑞典、挪威等北欧国家以及日本在长期宽松货币政策支持下股票长期向好、利率持续下行。近期国内资本市场波动加剧主要是投资者情绪受短期政策不确定性影响,不影响权益市场整体趋势。整体来看,我们认为,2021年中国下半年信用收缩之后经济下行压力逐渐增大,货币政策逐渐走向放松,无风险收益率继续下行并带动科技成长股发力,形成股债双牛。

风险提示:部分产业政策执行力度超预期。

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。