事件:8月社会融资规模增量为2.96万亿元,比上年同期少6295亿元,预期28571.4亿元。新增人民币贷款1.22万亿,预期1.41万亿元,前值1.08万亿元。8月M2同比增长8.2%,预期8.3%,前值8.3%。

1 2021年8月货币政策和金融数据呈现以下特点:

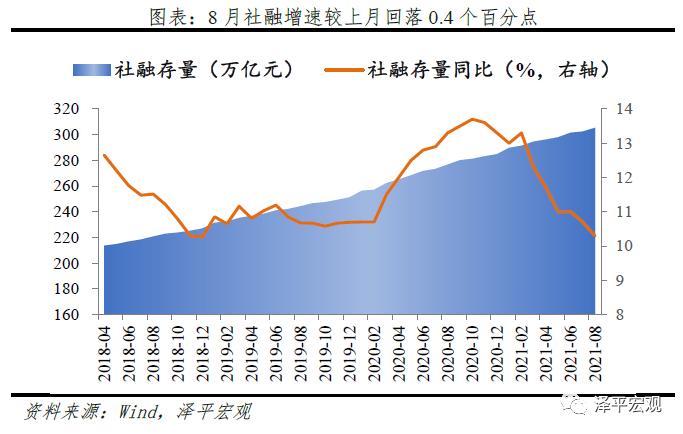

1)8月存量社融增速10.3%,较上月回落0.4个百分点,新增社融同比延续少增,实体经济融资需求走弱,反映经济下行压力。

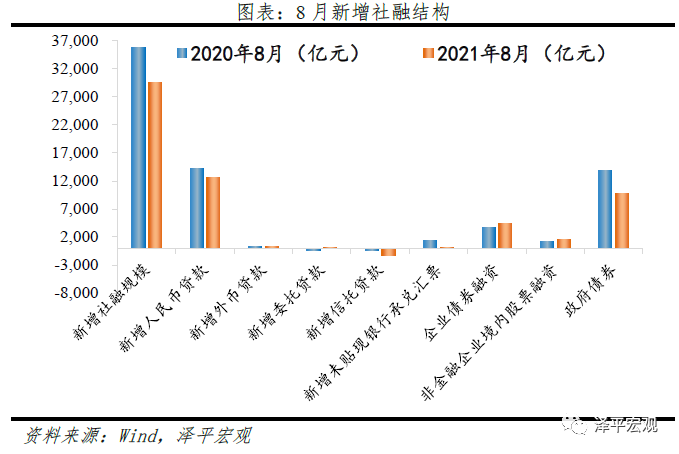

2)结构层面,信贷、表外、政府债券均成为社融拖累,直接融资维持多增。

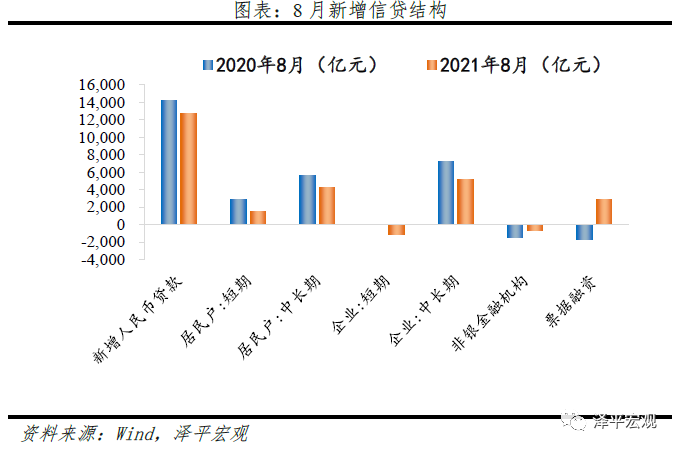

3)金融机构口径信贷增速12.1%,较上月下降0.2个百分点,票据冲量仍是主要支撑,信贷结构连续三个月表现不佳。

4)M2和M1增速较上月分别回落0.1、0.7个百分点,M1增速降幅扩大,反映经济活力不足。

5)政策积极释放宽信用预期,但宽信用未见效果,主因宽货币时滞、实体经济融资需求不振、银行风险偏好下降。自7月全面降准“宽货币”以来,730政治局会议、823提前召开的央行货币信贷形势分析座谈会、91国常会等,多次提及“保持信贷平稳增长”“支持中小微企业”“促进实际贷款利率下行”,引导宽信用发力。

宽信用三个条件缺一不可,一是宽货币提供资金供给,二是实体的融资需求提升,三是银行放贷能力和意愿。目前,从宽货币节奏来看,7月降准后,狭义流动性维持均衡宽松,满足宽货币条件,但从宽货币到宽信用存在1-2个季度时滞;从需求端看,8月PMI环比下降0.3个百分点,非制造业PMI跌破景气区间,实体经济需求不振;从供给端看,防风险任务下,地产、基建两大融资渠道收紧,银行风险偏好下降,放贷意愿不足。

6)展望未来,跨周期调节,稳增长和防风险并重,宽信用需依靠基建和实体经济信贷发力。短期看,房地产行业持续受政策限制,局部领域金融风险仍大,“15号文”加码监管城投平台融资,传统宽信用的两大主力行业均难发力,致使此次宽信用未能兑现。结合视角理解当下政策,从中长期视角理解,跨周期调节,结构性宽信用,使资金流向中小企业、科技创新、绿色发展相关行业。8月底票据明显反弹亦预示信贷发放有所进展,今年底到明年初地方债放量发行托底社融,或将在明年第一季度形成实务工作量,有望带动宽信用落地。

2 8月存量社融增速10.3%,较上月回落0.4个百分点,新增社融同比延续少增,实体经济融资需求疲软。

8月存量社融规模305.28万亿元,同比增速10.3%,较上月回落0.4个百分点。新增社会融资规模2.96万亿元,同比少增6295亿元。从供给端看,8月政策释放稳信贷信号,但局部金融风险暴露,银行风险偏好降低,放贷能力和意愿下降;从需求端看,经济下行压力,大宗商品价格高位震荡等因素影响,中小企业经营困难,实体经济融资需求疲软。宽信用尚未开启。

3 结构层面,信贷、表外、政府债券均成为社融拖累,直接融资维持多增

表内融资方面,社融口径信贷同比小幅少增。8月新增人民币贷款1.27万亿元,同比少增1501亿元,银行以票冲贷动力强,信贷结构不佳。

表外融资方面,整体延续压降。8月表外融资减少1058亿元,同比多减1768亿元。其中,未贴现票据新增127亿元,同比少增1314亿元。9月1日国常会要求“引导金融机构开展票据贴现和标准化票据融资”,8月未贴现票据承兑量较7月增加,反映政策层面支持对实体企业的票据融资需求,票据表外转表内导致未贴现票据融资少增。信托贷款减少1362亿,同比多减1046亿,降幅有所扩大,主要由于新增信托减少,反映地产融资仍紧。委托贷款增加177亿元,同比多增592亿元。

其他融资方面,政府债发行加速,但受制于高基数,同比大幅少增。8月政府债券净融资9738亿元,已创年内新高,但受去年高基数的影响,同比大幅少增4050亿元,成为社融的主要拖累。2021年赤字规模3.57万亿,专项债务限额3.47万亿,截至2021年8月,政府债券净融资3.6万亿,仅占全年额度的51%,剩余额度3.44万亿,未来四个月平均净融资约为8600亿元,高于去年9-12月政府发债月均6500亿规模,但高基数在9月仍会存在,预计四季度政府债券方能发挥托底作用。

直接融资方面,企业债券和股票融资均小幅多增。8月企业债券融资4341亿元,比去年同期多增682亿元,8月信用债发行量延续增长,环比增长18.4%,宽货币驱动下,银行间市场流动性充裕,“资产荒”延续。8月新增股票融资1478亿元,同比多增196亿元,环比大幅增加,8月国内股市总体震荡上升,已基本修复7月底的下挫,9月2日,北京证券交易所设立,提振资本市场信心。

4 金融机构口径信贷增速下滑,实体经济融资需求改善仍需时日

8月金融机构口径信贷同比增速为12.1%,较上月下降0.2个百分点,为2020年3月以来最低值。8月金融机构口径新增人民币贷款1.27万亿元,同比少增1488亿元。8月23日,央行召开金融机构货币信贷形势分析座谈会,提出“保持信贷平稳增长仍需努力”,根据国常会部署,央行新增3000亿元支小再贷款额度,释放宽信用政策信号,但尚未传导至实体经济。

5 信贷结构层面,票据冲量仍是主要支撑,信贷结构连续三个月表现不佳

企业贷款方面,短贷多减、票据融资持续大幅多增,中长期贷款大幅少增。8月新增企业贷款6963亿元,同比多增1166亿元。短期贷款、中长期贷款、票据融资同比分别多减1196亿元、少增2037亿元、多增4489亿元。表内票据融资连续三个月大幅多增,企业信贷需求较弱,银行依靠票据连续冲量。企业中长期贷款连续两个月少增,且幅度扩大,反映经济下行加速迹象,上游价格虽分化但仍在高位,对下游企业的利润压制仍将持续,实体经济融资需求改善仍需时日。

居民贷款层面,短期、中长期贷款均持续少增。8月新增居民贷款5755亿元,同比少增2660亿元。其中,短期贷款新增1496亿元,同比少增1348亿元,短期贷款少增仍是疫情反复所致,8月服务业PMI指数环比下降7.3%,乘用车市场零售销量同比下降13%,较上月的6.3%进一步扩大,消费需求恢复缓慢;8月居民中长期贷款新增4259亿元,同比少增1312亿元,主因地产调控形势严峻,8月30大中城市房地产销售面积同比下降22.7%,在政策持续高压下,居民中长期贷款短期难有起色。

6 M2和M1增速较上月分别回落0.1、0.7个百分点,主因信用扩张增速放缓

8月M2同比增速8.2%,较上月回落0.1个百分点。从结构来看,1)企业存款和居民存款分别增加5608亿元和3338亿元,同比少增1883亿元和635亿元,主因去年同期高基数影响。2)财政存款增加1724亿元,同比少增3615亿元。8月政府债放量发行加速,财政政策要求“提质增效”,支出节奏同样加快,财政存款同比少增。3)非银金融机构存款增加993亿元,同比大幅多增3605亿元。经过7月末股市震荡后,8月股市上行,吸引资金入市,居民和企业存款向非银机构存款转化。

M1同比增速4.2%,较上月大幅回落0.7个百分点,延续7个月回落态势。房地产销售市场面临下行压力,交易性需求疲软,M2-M1剪刀差走阔,实体经济活跃度不足。

7 宽信用何时落地?

政策积极释放宽信用预期,但尚未见效果,主因货币传导机制不畅。自7月全面降准“宽货币”以来,730政治局会议、823提前召开的央行货币信贷形势分析座谈会、91国常会等,多次提及“保持信贷平稳增长”“支持中小微企业”“促进实际贷款利率下行”,引导宽信用发力。

宽信用迟迟未兑现,主因宽货币时滞、实体经济融资需求不振、银行风险偏好下降。宽信用三个条件缺一不可,一是宽货币提供资金供给,二是实体的融资需求提升,三是银行放贷能力和意愿。目前,从宽货币节奏来看,7月降准后,狭义流动性维持均衡宽松,满足宽货币条件,但从宽货币到宽信用存在1-2个季度时滞;从需求端看,8月PMI环比下降0.3%,非制造业PMI跌破景气区间,实体经济需求不振;从供给端看,防风险任务下,地产、基建两大融资渠道收紧,银行风险偏好下降,放贷意愿不足。

展望未来,跨周期调节,稳增长和防风险并重,宽信用需依靠实体经济和基建发力。短期看,房地产行业持续受政策限制,局部领域金融风险仍大,“15号文”加码监管城投平台融资,传统宽信用的两大主力行业均难发力,致使此次宽信用未能兑现。结合视角理解当下政策,从中长期视角理解,跨周期调节,结构性宽信用,使资金流向中小企业、科技创新、绿色发展相关行业。8月底票据明显反弹亦预示信贷发放有所进展,今年底到明年初地方债放量发行托底社融,或将在明年第一季度形成实务工作量,有望带动宽信用落地。

特别鸣谢:曹志楠、彭阳、孙文婷、苏泽文 对本文数据整理有贡献

财经号所发布文章之版权属作者本人或相关权利人所有,文章仅为作者观点,不代表《财经》立场。