我们认为,美联储坚持就业优先的货币政策,大幅度容忍通胀超调,助推美国经济走出“大停滞”周期是美联储至今对TAPER计划没有明确安排的重要原因,但一些新的、重要的不确定性因素使得美联储在TAPER方案上或许需要考虑的更多。对于TAPER是否会导致金融市场出现较大幅度调整我们将另撰文讨论。

美联储TAPER的顾虑有三点。首先,在通胀预期更加持久的背景下,如果美联储持续购债,但对改善那些由于疫情所致的失业因素边际作用很小,美联储应该重新考量就业优先的货币政策尺度。其次,美国债务上限达成方案和时间问题也成为美联储TAPER需要考虑的重要因素。再次,供给冲击导致的消费者预期反转有多持久也是美联储TAPER需要考虑的重要因素。

一、就业优先的货币政策效用边际递减的程度

按照美联储2020年12月份的看法,在因为疫情失去1000万个就业岗位获得实质性进展之前,美联储不会改变当前的购债计划。8月份非农数据意外只增加了23.5万个工作岗位,目前尚有大约600万失业人口。这就是说,助推经济恢复的购债计划只修复了疫情失去工作岗位的大约40%。由于疫情的反复,就业修复也呈现出明显的波动性。

从GDP来看,依据BEA的数据,今年1季度美国GDP环比年化增长率6.3%,2季度6.6%;从同比来看,1季度同比0.5%,2季度同比12.2%。1-2季度非金融公司总增加值(年率)分别达到了约11.1和11.3万亿美元,超过2019年的10.6万亿美元,也超过了2020年的10.2万亿美元。美国经济总体增长情况已经基本修复。

从工资和薪金总量来看,今年2季度经过季节调整的年率总量达到5.72万亿美元,明显超过了2019-2020年的5.3万亿美元和5.32万亿美元(图1)。

图1、美国经济中的工资和薪金(季节调整年率、十亿美元)

数据来源:BEA, Table 11. Gross Value Added of Nonfinancial Domestic Corporate Business.

从拉动美国经济增长的因素来看,与前几年不同的是,消费拉动美国经济作用进一步强化。2021年1-2季度美国GDP增长年率6.3%和6.6%,但消费拉动率分别达到了7.44%和7.80%,私人投资和净出口拉动率均为负值(图2)。值得关注的是,在私人投资负拉动率中主要是库存的负拉动率(处于去库存阶段),今年1-2季度私人库存的拉动率分别为-2.62和-1.30个百分点,而不包括库存的固定资产投资拉动了2.25和0.63个百分点。因此,目前美国经济修复主要是靠强劲的消费拉动的,而这背后主要是靠财政转移支付的刺激政策。2021年1-2季度个人可支配收入(年率)分别达到了19.5和18.0万亿美元,显著超过2019年的16.2万亿美元。2020年由于财政刺激个人可支配收入也到了17.4万亿美元。季节调整的年率来计算,2021年1-2季度个人转移支付收入比2019年高出2.84万亿美元和1.19万亿美元。

图2、美国经济增长拉动率(%)

BEA, Table 2. Contributions to Percent Change in Real Gross Domestic Product.

在通胀超调、经济总量修复,但就业存在缺口的情况下,美联储是否还要继续坚持就业优先的货币政策?如果美联储持续购债,但对改善那些由于疫情所致的失业因素边际作用很小,美联储应该重新考量就业优先的货币政策尺度。

二、美国债务上限问题是TAPER需要考虑的重要因素

影响美联储TAPER的另一个重要因素是美国债务上限问题。截至9月16日,依据美国财政部网站公布的数据,目前美国国债总量已经突破28万亿美元,达到了约28.43万亿美元。美国国会预算办公室(CBO)前不久表示,如果美国国会不尽快采取行动提高债务上限,美国财政部很有可能在10-11月耗尽所持有的资金。美国债务上限问题已经成为影响美联储实施TAPER的显著因素,即使是技术性违约,也会对全球金融市场造成显著冲击。

三、供给冲击是否导致需求出现反转是TAPER需要考虑的重要因素

消费强劲的增长无疑会带来物价的上涨,但供给冲击导致的物价上涨是显著的。依据美国劳工部公布的8月份数据,核心CPI也已经连续5个月超调,8月份同比增幅4.0%,而CPI同比涨幅5.3%,处于历史高位。在供应链中断、运输费用上涨、原材料短缺等因素的共同影响下,通胀压力或较原来预期的会更加持久。依据美国劳工部公布的数据,美国8月份PPI同比8.3%,环比增长0.7%,是2010年该数据编制以来的最大同比值。

通胀压力,尤其是PPI大幅度上涨对经济修复造成了显著负面影响。美国从7月份计划抛售原油战略储备,希望能够平抑国际市场原油价格的持续上涨。美国经济在很大程度上是靠美联储扩表、财政刺激获取的,在新增的财政转移支付结束后,如果没有新一轮的增长点,通胀又超调,这可能存在“滞涨”风险。这也是拜登急迫推行新一轮基建计划的核心原因,要在一定程度上用投资抵补未来消费对经济增长拉动的边际下降。

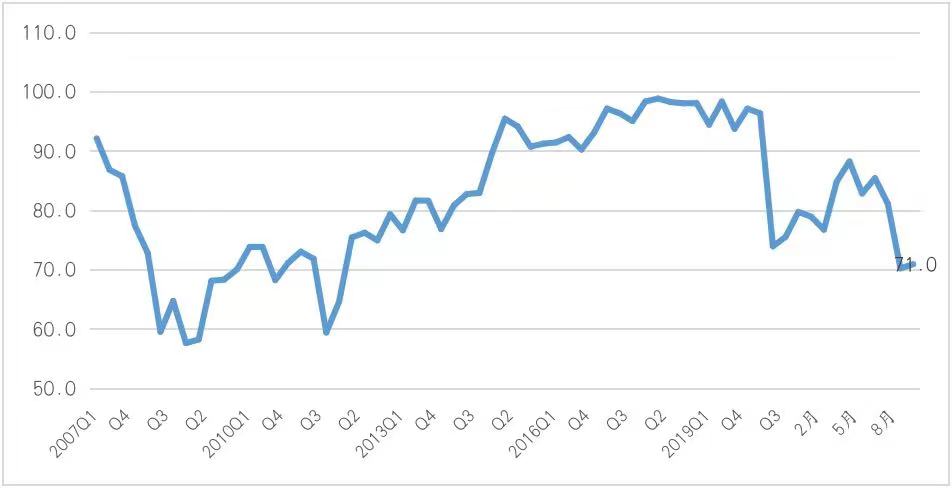

从消费者预期来看,9月17日密西根大学公布的美国消费者信心指数值为71.0,基本处于近十年以来的低位,主要是通胀压力对消费者的信心造成了负面影响(图3)。因此,由于供给问题导致的物价上涨已经显著影响到了消费者行为。

图3、密西根大学消费者信心指数(2017Q1-2021年9月)

数据来源:University of Michigan,THE INDEX OF CONSUMER SENTIMENT.

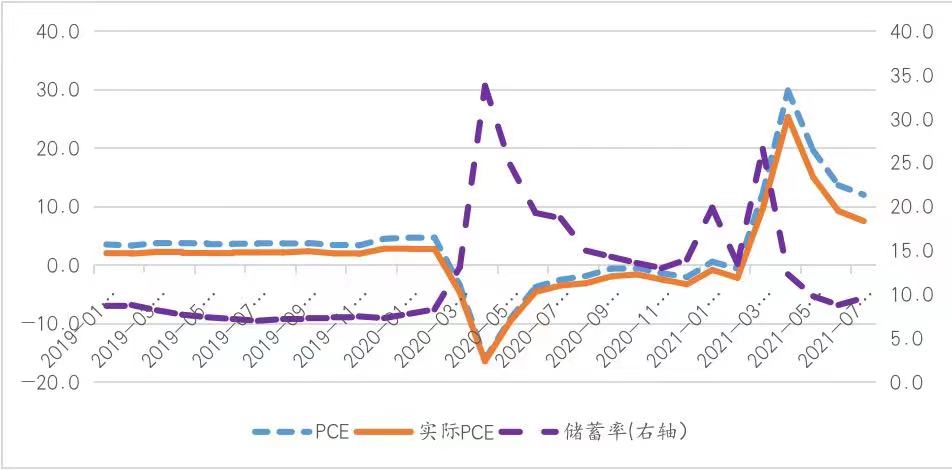

从消费者支出来看,尽管目前的消费保持比较强劲,但在新增转移支付结束的背景下,消费者信心指数处于低位和居民预防性储蓄动机对未来消费会造成多大程度的负面影响存在不确定性。图4显示的美国经济中PCE同比增长率快速递减以及储蓄率仍高于过去几年平均水平,说明了特殊时期的预防性储蓄动机依然比较强烈。7月份美国经济中居民储蓄率9.6%,仍比过去正常时期大约高出2个多百分点。

图4、美国经济中的PCE(同比增长率,%)和储蓄率(%)

数据来源:美联储圣路易斯分行。

从今年3月份开始,美联储坚持通胀是暂时的,事实上由于供给冲击问题,通胀会比原来预期的要持久。由于疫情的不确定性,如果供给冲击问题解决不好,通胀持续高企,控通胀的TAPER计划和方案可能会面临这样的困境:供给问题导致物价还是高,这又进一步削弱消费,进一步影响就业和经济增速。

因此,为了应对疫情的不确定性,可能的结果是:保留相机抉择权的TAPER,或者说TAPER有备案。

(作者王晋斌,中国人民大学经济学院党委常务副书记、国家发展与战略研究院研究员、中国宏观经济论坛(CMF)主要成员。)