如果你生活在北上广深,会发现海底捞的排队时间正在缩短,而在很多三线城市或更低线市场,吃一顿海底捞则成为了一场“猎奇”。

边等位做美甲,对隐藏暗号拿礼物,DIY锅底,服务员集体唱生日歌······流传于网络上的各种海底捞“神级服务”开始在下沉市场风靡起来。

这和海底捞的开店策略有关:今年上半年,其在一线城市新增门店数75家,二线城市新增204家,三线城市新增344家。三线及以下城市已成为门店数最多地区。

但和海底捞不断开店“打江山”的火热形势相反,海底捞的股价却遭遇“腰斩”。

明明在疫情恢复的日子里,吃海底捞还是必晒“朋友圈”的社交利器,为什么在疫情趋稳后,“海底捞”却越来越不受投资者待见?

下沉和增量

在北上广深等一线城市,商业地产对海底捞的态度逐渐变得“无所谓”。

“一线城市的购物中心永远都是以最受欢迎、最新鲜的品牌作为血液。”在汉博商业集团副总裁杜斌的介绍中,近年来,一批明星火锅店的疯狂扩张也的确影响了海底捞的生意。

当下的餐饮企业也更愿意把门店开在购物中心之内,部分城市的购物中心却存在半径重合、密度过大的情况。在中国连锁经营协会常务副秘书长王洪涛看来,这对连锁餐饮企业的复购、翻台率也产生了一定的影响。

全国范围内,海底捞的日均峰值排队人数的确呈下降趋势。百观科技提供的数据显示,在2021年1月,海底捞单店日均峰值排队人数为304.7,5月,该数值为189.25。

这是一个典型的增长困境:流量见顶后,北上广深的餐饮商业丛林里,海底捞手里的砝码在贬值,但好在还有下沉市场这颗“灵丹妙药”。

杜斌告诉36氪,低线市场给予海底捞的政策十分优惠,“一些商场给海底捞的店租比其他餐饮企业要低至少50%。”

以山东省某四线城市的购物中心为例,想要引进海底捞,首先要支付几百万的装修费用。“这等于十年内,该购物中心赚不到海底捞的一分钱租金。”

从海底捞的角度看,低线市场不仅有店租和人力成本较低的优势,消费者的热情更是亟待开垦的荒野。

据海底捞2021年的中报数据显示,三线及以下城市收入达到69.30亿元,较2020年上半年增长182.7%,较2019年同期增长173.7%。与此同时,海底捞三线城市的同店日均销售额为8.42万元。

再从门店经营表现上看,其在三线城市的同店日均销售额为8.42万元,已高于一线城市的7.9万元,而一线城市及二线城市的客单价分别为114.9元、104.6元,三线城市的人均客单价为99元,与二线城市的差距较小。

在海底捞首席战略官周兆呈看来,低线城市的人数和消费能力是不亚于二线的,有更大的市场和空间,能够发挥连锁品牌、降本增效的优势。“餐饮也是刚需,对于低线市场,海底捞的品牌、服务、食材都具备一定的吸引力。”

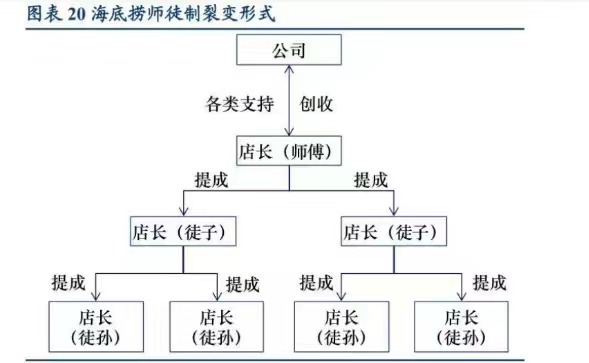

周兆呈强调,得益于“师徒制”这种“自下而上”的扩店模式,使海底捞能够在低线城市快速下沉。

在业内看来,师徒制可被看作是“内部有限合伙人”的模式,“师傅”会根据自身门店的状况进行扩店,新门店交由“徒弟”负责。

图片来自华创证券

然而随着下沉市场开店数量的增加,消费者吃个“热闹”的心理也有所缓解。

山东省潍坊市,海底捞开第一家门店时,上午十点排队,下午四点才能吃到。两年时间,潍坊市的海底捞门店快速增至5家,这样火爆的“盛况”已不再多见。

“吃海底捞更多还是冲着面子和服务,啤酒有优惠,不过与当地火锅价格相比,海底捞的人均还是略高,山东不少地方都有海底捞的模仿者。”一名消费者告诉36氪。

对于本就因开店步伐迈得过大受到争议的海底捞,猎奇心态的“消失”充满了危机的味道。

与此同时,海底捞又不得不接受另一种凝视,市场出现了这样的“杂音”——身边人光顾海底捞的频率越来越低,年轻人甚至在抛弃海底捞。

对此,周兆呈向36氪强调,“并没有数据能证明这个话题的有效性,相反,在抖音、小红书等年轻人常用的社交软件上,海底捞的热度不减,一直拥有很高的分享率。”

为了让自己更贴近年轻人,海底捞的确使出了浑身解数。从结果看,在网络世界,流量堆砌的各种软件里,海底捞热度不减。但在另一个信息高速交互的金融世界,海底捞正在跌落神坛。

股价暴跌的背后

今年2月,海底捞股价上升至85.8港元每股的历史高点,此后便经历了两次较大的回调,市值蒸发近3000亿港元。

值得玩味的是,两次股价红灯的亮起与两个事件节点有关——3月初,海底捞公布2020年净利润下降90%的预警;5月,有券商透露4月份部分餐厅的翻台率不到3次/日。

从2018年起,海底捞的翻台率就呈持续走低的态势。2016年-2020年,海底捞的翻台率分别为4.5、5.0、5.0、4.8、3.5次/日。

再看会员数据,2021年中报显示,海底捞的会员数较2020年全年的7100万增长到8500万,会员消费金额占总营收的八成以上,不过人均客单价却从2020年上半年的112.8元减少到2021年同期的107.3元。

面对数据不甚乐观的翻台率和人均客单价变化,市场的焦虑点在于,海底捞的营收水平是否跟不上扩张速度。换言之,海底捞的天花板可能比想象中来得更早。

为了尽可能地扩大覆盖范围,两年的时间内,海底捞的门店数增长近3倍,再从中报数据看,尽管海底捞的总营收达到200.94亿元、实现了三位数的增长,但净利润仅为9650万,与2019年上半年的9.11亿元相比,相差甚远。

注:数据来自财报,36氪整理制图

对于这样的营业表现,周兆呈也承认,海底捞内部不甚满意。

“我们不能、也没有办法左右股票市场,只能扎扎实实地把顾客服务好,把员工照顾好,这是根本。”周兆呈对36氪表示。且在未来,海底捞也会减缓开店速度,让翻台率在一个合理的区间内。

“翻台率虽重要,但不能作为衡量餐饮门店经营效率的唯一因素”,在周兆呈的介绍中,海底捞的翻台率下跌从长远看是“有意为之”,同时单桌人数增加明显,使得人均消费水平有所回落。

“在2018年、2019年,海底捞的平均翻台率都是5,正是因为翻台率太高,导致了顾客等候2-3个小时是常态。从商家角度讲,排队人数多会让人觉得生意很好,顾客的消费体验却受到了影响,也会造成一定的流失。”

对于海底捞而言,翻台率的下跌或也只是其市值折腰的一个导火索,背后更关键的原因则是,被资本市场越吹越大的“泡沫神话”。

海底捞创始人张勇也曾表示,自己对海底捞被过度神话的行为十分反感,他曾公开表态“你们要理性,要谨慎,要想知道什么是名不副实,看看海底捞就知道了。” “现在看来,进一步的扩店计划确实是盲目自信。”

另据杜斌得到的消息,海底捞部分在三、四线城市的开店计划,也会暂缓。

求变势在必行,除了减速前行,海底捞还在内部推行变革。这其中最被关注的,是从6月起的组织结构改革。

在2021中报发布后,海底捞又将原本的区域统筹教练模式改为大、小区管理模式。大区经理会根据各个城市的成本、消费情况来制定单店差异化定价,统筹各区域内门店拓展、选品等工作;小区经理会直接对门店进行巡视、考核和辅导。

周兆呈坦言,对于餐饮企业,1500家门店是一个门槛,早前的统筹教练模式已有不适合如此庞大的门店体系,大小区的改革进一步缩短了管理半径,厘清了管理层级与“大家长”的职责。

在内部管理模式调整的同时,海底捞的高层管理也在换血。

年中报发布后,海底捞同时委任9名新董事,其中7名执董年龄介乎35至42岁,当中不少董事具有前线的经验。

种种变革也说明,年近三十的海底捞正在步入一个发展的关键路口。

难有第二个海底捞

尽管争议颇多,但资本市场也的确很难再造一个海底捞。

“相比国内绝大多数的连锁餐饮品牌,海底捞的想象空间依然更大。”在老虎证券投研团队看来,海底捞股价的震荡,只是价值正常回归的表现,海底捞在提升门店经营效率、平稳过渡管理制度后,仍有较大的回升空间。

连锁经营协会王洪涛也强调,服务只是海底捞的表象,其核心竞争力依然是管理模式与强有力的供应链体系。2019年,海底捞供应商颐海国际市值超过1000亿,成为国内调味品行业的第二大市值公司,仅次于海天味业。

尽管现如今,海底捞的“扩张后遗症”还在持续,资本市场对于火锅的热情却未减退。他们将“快速复制”、“快速规模化”的愿景套用在任何一个可能连锁上市的火锅品牌上。

9月1日,粤式火锅连锁餐厅捞王递交招股书,拟募资2亿美元。其招股书也透露,上市募资的用途之一就是开店,未来4年内,捞王打算新开255家门店。且进入2021年以后,巴奴、周师兄、朝天门码头等火锅品牌纷纷宣布融资。

火锅受到资本偏爱,究其原因,无非是与传统中餐相比,火锅制作流程简单、不依赖于厨师,更容易标准化、也更容易扩张。

按照菜式划分,中式餐饮又可以细分为十多种类别,品类分布极为分散。前瞻产业研究院的数据显示,市场份额最高的是火锅,2017年收入占比高达13.7%。

但也正如王洪涛所言,对于餐饮行业来说,资本是把双刃剑,就怕赛道过热,导致估值偏高。“餐饮从来都不是暴利、可快速套现的行业,讲究的是细水长流”。

此外值得一提的是,在资本与企业追求“连锁化”的同时,如何在“标准化”与“口味独特”之间寻求平衡成为关键。

尽管米其林的评分标准在中国市场不受待见,其对餐厅的打分体系却可参考。其中,餐品的味道占总分比为60%、服务仅占比10%。

在过去的岁月中,海底捞的备受热捧使得中国餐饮行业的服务整体提升了一个维度。打开大众点评,消费者对于海底捞评价最多的仍是“服务最优”,这对于一家餐饮企业,似乎称不上是最好的赞美。

216.73.216.183