三季报披露的序幕正式拉开。10月11日晚,首份三季报花落沪市主板金晶科技,其前三季同归母净利润同比增长581%,可谓“开门红”。

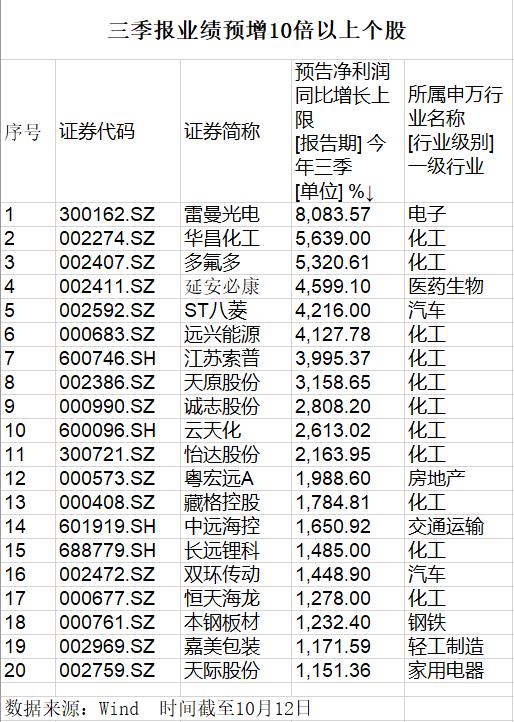

除了少数已披露三季报的上市公司,截至10月12日,两市共有279家公司披露了三季报预告,按预告净利润同比增长区间上限为标准,业绩预增的有253家,占比90.68%,其中有147家公司预告增幅超100%,10倍以上增长的有20家。

从行业来看,前述20家净利润预增超10倍的公司中,化工行业占了11家,其中一半与新能源汽车产业链以及锂电池相关。

今年新能源板块表现火热有着坚实的基本面支撑。新能源汽车的核心是电池,而锂又是组成电池的核心元素。新能源汽车供需两旺,引发上游锂电材料六氟磷酸锂、碳酸锂等价格上涨,供不应求,带动锂电概念股业绩向好。

锂矿,被认为是一种战略资源,甚至被称为新能源时代的“石油”。随着锂矿持续受追捧,不少A股上市公司加大了对锂资源的布局力度。

锂电池概念股业绩亮眼

今年以来,锂电板块持续高景气,供需持续紧张带动产业链多环节产品价格上涨。

Wind数据显示,国产电池级碳酸锂均价从今年年初的5.15万元/吨,上涨至10月11日的18.75万元/吨,累计涨幅近三倍;金属锂(>99%,工业级,电池级)均价从年初的48.5万元/吨,上涨至10月12日87.5万元/吨,涨幅高达80%。

网上流传的一份锂矿龙头赣锋锂业(002460.SZ)调价通知函显示,自2021年10月10日起,公司金属锂全系列产品(工业级金属锂、电池级金属锂、锂材锂带产品)单价上调10万元/吨;丁基锂产品单价上调10%。调价原因系原料价格持续上涨及电力供应影响,金属锂生产成本大幅提高。

有行业分析师向《财经》记者表示,考虑到扩产周期较长,短期产能增量有限,但下游需求旺盛,预计全年锂精矿仍维持供应紧张状态,价格将持续高位。

产品涨价支撑之下,相关上市公司三季报业绩表现抢眼。

在预告三季报业绩的6只锂电概念股中,多氟多(002407.SZ)位居增幅榜首。公司预计前三季度实现归母净利润7.18亿元至7.38亿元,同比增长5173.71%至5320.61%。对于业绩增长的原因,公司表示主要由于新材料产品市场需求旺盛,量价齐升,盈利能力大幅提高。这里所说的新材料主要有六氟磷酸锂、电子级氢氟酸等。

另一家涉及锂产业链的公司延安必康(002411.SZ)公告称,预计前三季度实现归母净利润5.5亿元至6亿元,同比增长4207.51%至4599.10%,业绩变动主要原因系下属子公司九九久科技新能源产品受市场需求的影响,产能释放,同时市场价格上涨等原因,致使利润比去年同期上升。

天际股份(002759.SZ)表示,预计前三季度净利润4.4亿-4.6亿元,上年同期亏损4375万元。报告期内,公司六氟磷酸锂产品产销两旺,加上销售价格提升,六氟磷酸锂业绩同比大幅增长。

此外,涉及新能源领域的藏格控股(000408.SZ)、长远锂科(688779.SH)、双环传动(002472.SZ)等预计归母净利润最大增幅也均超过10倍,分别为17.84倍、14.85倍、14.48倍。

浙商证券表示,全球新能源车产业正加速增长,国内锂电产业具备全球竞争力。9月新能源车销量超预期,预计今明年新能源车销量持续高增长。今年1月-8月,锂电设备累计中标金额约244亿元,远超去年全年86亿元。

锂矿争夺战打响

有“锂”走遍天下,无“锂”寸步难行——这句流行的段子虽略显夸张,但也直接凸显了锂矿的受欢迎程度。

在锂矿需求旺盛的背景下,不仅多家国内外新能源巨头加大锂资源布局,更有上市公司跨界抢“锂”。锂资源争夺战持续加剧。

10月10日,紫金矿业(601899.SH)公告称,其10月8日与加拿大证券交易所上市公司Neo Lithium Corp.(下称“新锂公司”)签署《安排协议》,紫金矿业将以现金方式收购新锂公司全部已发行且流通的普通股,交易金额约为9.6亿加元(约合人民币49.39亿元)。

据紫金矿业公告,新锂公司核心资产3Q项目位于南美著名“锂三角”的阿根廷,3Q项目为体量大、品位高、杂质低、开发条件良好的高品质盐湖锂资源。

紫金矿业表示,锂是新能源的战略性矿种,是公司董事会确定需拓展的战略性资源。公司过去长期从事金、铜、锌等有色金属矿种的开发,未来将进一步拓展与新能源相关战略性矿种。

今年8月,紫金矿业董事长陈景河就曾在公共场合表示,将开拓布局包括锂矿在内的新能源新材料资源,未来计划收购一些项目与矿山资产,并打通从锂上游资源到材料的全产业链。

值得一提的是,此次紫金矿业收购标的新锂公司的大股东之一,正是“锂电池一哥”宁德时代(300750.SZ)。

早在去年9月,宁德时代就以约4400万元收购新锂公司8%的股份,成为其第三大股东。从紫金矿业的收购价来看,宁德时代的该笔投资在约一年的时间内,已经实现了数倍溢价。

由于可供收购的锂资源较为紧俏,宁德时代早已开启了对海外锂资源的“买买买”模式,甚至还半路“截胡”赣锋锂业。

9月28日,加拿大千禧锂业公司(Millennial Lithium)(下称“千禧锂业”)宣布,同意接受宁德时代的收购,交易价格为3.768亿加元(约合2.97亿美元)。这一收购的背后,是宁德时代以每股3.85加元的出价,击败了赣锋锂业每股3.6加元的报价,从而赢得了这场争夺战。千禧锂业还表示,宁德时代同意替其向赣锋锂业支付1000万美元(约合人民币6400多万元)的违约金。

此外,宁德时代的参股公司于近期注资2.4亿美元(约合人民币15.52亿元)入股非洲刚果(金)的锂矿项目Manono。

作为锂资源巨头,赣锋锂业的布局更广,其2021年半年报显示,公司分别在澳大利亚、阿根廷、墨西哥、爱尔兰等国,非洲地区以及中国青海、江西等地掌控了多处优质锂矿资源,在印度尼西亚布局了红土镍矿,形成了稳定、优质、多元化的原材料供应体系。

今年6月,赣锋锂业公告称,融资48.54亿港元,计划再度购买矿石、卤水、锂黏土等锂资源。今年以来,公司已经进行了4次大规模收购,收购资金高达42亿元。

前述分析师表示,锂矿资源争夺战的背后,是金属锂价格的不断上涨,相关公司不得不提前布局,抢夺资源,以保障锂电原材料的供应。

216.73.216.181