报告摘要

第一,从农业部28种重点监测蔬菜价格、商务部蔬菜类产品价格指数、山东蔬菜批发价格总指数等高频指标来看,过去1个月中蔬菜价格涨幅显著超季节性(图)。新华网、 央视等媒体亦对菜价上行进行关注。蔬菜价格上行背后可能包含几个线索。

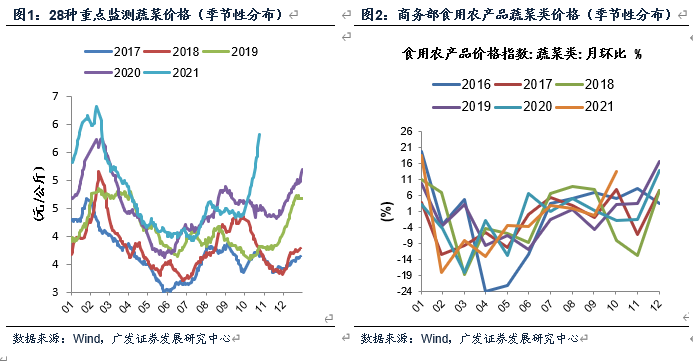

线索一:蔬菜价格的周期性特征。从历史规律看,蔬菜价格每一轮涨跌周期1年左右,其中低点一般在6月前后,高点一般在春节期间。目前处于季节性的上行周期(图)。

线索二:今年降雨量偏多,尤其北方地区连续降雨,且降温迅速,这会导致蔬菜产量受到影响,以及采收、运输成本上升。

线索三:从PPI向CPI会存在一定传递效应。前期煤炭价格上行,会导致北方地区蔬菜温室大棚的成本上升;油价上升抬高运输成本,这些因素也会部分助推终端蔬菜价格。

线索四:根据国家气象局预测,今年冬季拉尼娜概率较高,而拉尼娜又对应较高的冷冬概率。这对于蔬菜价格存在一定预期传递。冷冬对鲜菜的生产和运输均存在不利影响。

线索五:从经验数据看,猪肉和蔬菜价格大致同周期。10月生猪期货价格触底,环比9月底上行22.7%。这一短趋势与菜价之间存在一定共振效应(图)。

线索六:在疫情、汛情、限电等因素影响下,三季度处于消费环比季调增速的低谷位置。尤其是8月餐饮消费同比在负增长区间,9月已初步企稳回升,需求端对于菜价有一定带动效应。

线索七:一般物价还会受到货币短周期因素的影响。我们用BCI企业融资环境指数跟踪货币周期,会看到它与农业部28种重点监测蔬菜价格同比之间保持着较好的同周期关系。本轮货币和信用周期的企稳预期同步于菜价等一般物价的上行(图)。

第三,从以上因素看,短期内蔬菜价格存在多因素叠加下的冲击,走势尚待进一步观察,这一过程对通胀预期的走势也会带来影响。从中期看,菜价并不存在大幅上涨基础,度过春节的季节性峰值后,可能会出现较明显的压力缓和。

正文

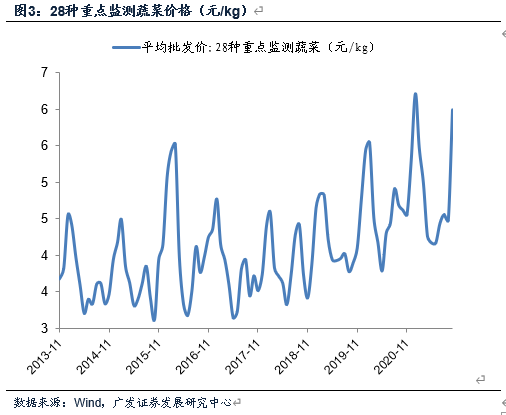

从农业部28种重点监测蔬菜价格、商务部蔬菜类产品价格指数、山东蔬菜批发价格总指数等高频指标来看,过去1个月中蔬菜价格涨幅显著超季节性。新华网、 央视等媒体亦对菜价上行进行关注。蔬菜价格上行背后可能包含几个线索。

9月底以来,国内蔬菜价格上行斜率略超季节性。农业部统计数据显示,截止10月25日,全国28种重点监测蔬菜价格同比涨幅录得27.9%(9月读数-4.5%),这一数据大致属历史峰值区间上沿;环比涨幅大幅升至31.9%(9月读数-1.8%),这一数据已刷新历史新高。此外商务部食用农产品价格指数(蔬菜类)、山东蔬菜批发价格总指数本月环比涨幅分别为13.9%、34.3%。新华网文章援引农业农村部统计数据显示:至10月18日黄瓜、西葫芦、白萝卜和菠菜均价较9月底分别上涨65.5%、36.3%、30.7%和26.5%。

线索一:蔬菜价格的周期性特征。从历史规律看,蔬菜价格每一轮涨跌周期1年左右,其中低点一般在6月前后,高点一般在春节期间。目前处于季节性的上行周期。

蔬菜价格具有较强的季节性特征。整体而言,5-6月春季蔬菜集中上市,通常对应全年蔬菜价格的底部区间;7-9月高温雨季、叠加南方台风等季节性因素增多,流通环节受限推动蔬菜价格上升;10-11月山东寿光、河北张家口等北方蔬菜货源逐步收尾,但南方秋季蔬菜集中入市,菜价多呈现震荡筑底走势。12月至次年2月,露地蔬菜供应结束,设施蔬菜供给趋紧,叠加季节性消费高峰,推升菜价至年内最高;此后受贮藏蔬菜抛售、气温回升等因素影响,菜价一般会再度回落至二季度末。因而从季节性特征来看,10-11月通常对应于下半年菜价二次探底的关键时点;而从近五年蔬菜价格月度分布进行考察,2019年、2020年菜价二次探底时点分别为9月30日、10月9日,恰好落于10月这一关键区间。因此本月蔬菜价格上涨本身即具有内生季节性。

线索二:今年降雨量偏多,尤其北方地区连续降雨,且降温迅速,这会导致蔬菜产量受到影响,以及采收、运输成本上升。

除季节性因素以外,天气因素可能也是推升近期菜价的主因之一。9月下旬以来,北方地区降雨范围显著扩大,辽宁、内蒙古、山东等北方蔬菜产区供应量减少,蔬菜采收困难,收购成本增加。10月份以来,鲜嫩蔬菜上市流通量进一步下降。由于我国蔬菜市场产销分离的整体特征,流通和贸易环节若受天气等不可控因素影响,成本增加将迅速传导至终端价格。此外本月北方地区气温亦出现大面积回落,沈阳、呼和浩特、济南、石家庄、太原、山西等7大主要蔬菜产区省会平均气温回落至7℃(9月13℃),北方蔬菜生长进度阶段性受限。

线索三:从PPI向CPI会存在一定传递效应。前期煤炭价格上行,会导致北方地区蔬菜温室大棚的成本上升;油价上升抬高运输成本,这些因素也会部分助推终端蔬菜价格。

随气候转冷,蔬菜种植场景将由露天蔬菜向设施蔬菜进行转移。从蔬菜种植成本及占比来看,人工成本以及包含化肥、大棚等为主的农业物资与服务费用占比较大。此外,冬季北方设施蔬菜(温室大棚)通常需要锅炉、热风炉进行渠道供暖,受上游工业原材料价格上涨影响更大。考虑今年动力煤、IPE布油期货结算价涨幅分别达114%、64%,CFCI化肥综合批发价格指数上涨56%,采暖、种植等综合农资成本飙升导致弃种比例增加,叠加生长、采摘、存储环节又受极端天气等因素影响,导致终端菜价易涨难跌。

线索四:根据国家气象局预测,今年冬季拉尼娜概率较高,而拉尼娜又对应较高的冷冬概率。这对于蔬菜价格存在一定预期传递。冷冬对鲜菜的生产和运输均存在不利影响。

据光明网援引国家气候中心消息,今年7月以来赤道中东太平洋海温持续下降,预计10月进入拉尼娜状态,并于冬季形成拉尼娜。预计今年中东部大部分地区,气温相较常年同期偏低的概率较大。农业农村部《2021-2022年度全国小麦秋冬种技术意见》也明确警告拉尼娜的影响可能会出现“今年华西秋雨较常年偏早偏强,冬季有可能出现”拉尼娜“现象,同时部分地区前茬作物收获略迟,黄淮海部分地区受洪涝灾害影响土壤过湿,对小麦正常播种和安全越冬带来不利影响”。冷冬特别是冬季雨雪会影响鲜菜、鲜果的生产和运输,冷冬预期对于菜价也会带来一定影响。

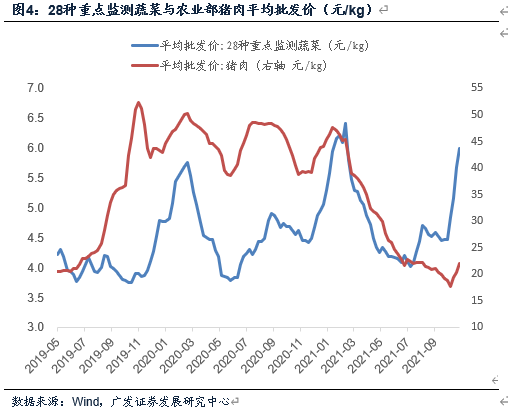

线索五:从经验数据看,猪肉和蔬菜价格大致同周期。10月生猪期货价格触底,环比9月底上行22.7%。这一短趋势与菜价之间存在一定共振效应。

蔬菜、肉类、禽蛋、豆制品是我国餐饮结构主要部分,膳食结构与饮食文化决定维生素、蛋白质的合理搭配。因此若季节性消费整体偏强,蔬菜与猪肉、鸡蛋等农产品通常呈现同涨局面。例如2018年8月山东水灾导致菜价大涨,同期猪肉、鸡蛋价格亦出现不同程度的上行。从猪肉价格与蔬菜价格指数分布来看,去年以来两者相关性显著增强,价格周期性共振区间增多。今年10月生猪期货价触底反弹,月环比涨幅已录得22.7%,因此短周期中菜价与猪肉价格呈一定共振效应。

线索六:在疫情、汛情、限电等因素影响下,三季度处于消费环比季调增速的低谷位置。尤其是8月餐饮消费同比在负增长区间,9月已初步企稳回升,需求端对于菜价有一定带动效应。

疫情、汛期以及双限等短周期因素影响下,三季度消费增速降幅扩大。9月伴随疫情、汛期等短期因素趋于缓和,社会消费品零售环比增长0.3%,高于前值的0.22%、以及7月-0.23%。其中大部分门类增速均呈现不同程度加快,且餐饮消费同比增速已初步回升至3.1%(前值-4.5%)。我们在前期在报告中提到,疫情出现前社消环比季度均值为0.7%左右,疫情常态化阶段(今年上半年)为0.4%左右,三季度受多因素叠加显著偏低,因此若四季度至明年上半年均值修复趋势不变,需求端回升对菜价亦存在带动。

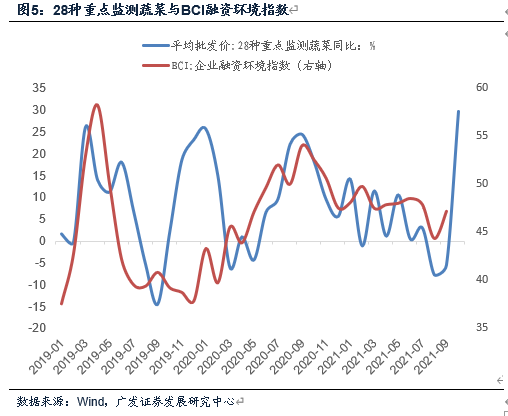

线索七:一般物价还会受到货币短周期因素的影响。我们用BCI企业融资环境指数跟踪货币周期,会看到它与农业部28种重点监测蔬菜价格同比之间保持着较好的同周期关系。本轮货币和信用周期的企稳预期同步于菜价等一般物价的上行。

三季度以来,国内货币信用环境呈现逐步企稳的特征,其中BCI企业融资环境指数自8月触及44.3(近18个月新低)以来,9月初步企稳并小幅反弹至47.2;此外9月M2增速录得8.3%,相较8月回升0.1pct(触底回升趋势亦与BCI指向相同)。理论上说,蔬菜等农产品价格是由生产环节、运输环节、市场交易环节共同决定的,和其他商品一样,最后一个环节在定价上会包含货币环境的影响。从经验情形来看,2019年5月水果价格超预期上涨,除山东、陕西等苹果主产区受极寒、霜冻等天气因素影响,宏观流动性环境偏宽亦是背景之一,同期BCI企业融资环境指数上行至历史高位的58.2。简言之,本轮货币和信用周期的企稳预期同步于菜价等一般物价的上行。

从以上因素看,短期内蔬菜价格存在多因素叠加下的冲击,走势尚待进一步观察,这一过程对通胀预期的走势也会带来影响。从中期看,菜价并不存在大幅上涨基础,度过春节的季节性峰值后,可能会出现较明显的压力缓和。

从短期看,伴随10-11月南方蔬菜集中上市,蔬菜供需缺口或局部缓解。但对这个冬季来说,受消费需求趋势性修复、季节性走高,极端天气影响概率增加,上游原材料价格偏高,及货币周期企稳等多方因素共振,价格仍不易实质回落,走势仍待进一步观察。如前所述,蔬菜的季节性高点一般在春节前后,度过四季度的季节性峰值后,批发价格可能会出现较明显的压力缓和。考虑到农产品批发价格上行传导至零售端尚存时滞,四季度至明年一季度CPI相关项目环比分布料处于回升区间。从中期来看,蔬菜价格不具备长期上涨的基础。据农业农村部数据统计,2020年全国蔬菜种植面积共计3.2亿亩左右,中期蔬菜供需平衡仍具有较好支撑。

核心假设风险:政策基调超预期;市场风险偏好超预期;上下游通胀传导超预期。

(文章来源:郭磊宏观茶座)

216.73.217.134