2022年全球政策扩张将逐步退出,供需缺口趋于收窄,通胀率回归常规水平。中国PPI由于基数因素前高后低,最高是2022Q1的11.0%左右,2022Q4降至1.0%左右,全年约6.2%;这样2020至2022年三年平均值为4.3%左右。CPI由于猪肉价格反弹前低后高,最低是2022Q1的1.5%左右,2022Q2之后由于生猪供需趋于平衡,CPI将趋于上升,预计到2022Q4可能上升至3.5%,全年平均2.5%。

1、全球供需缺口收敛,通胀回归常态

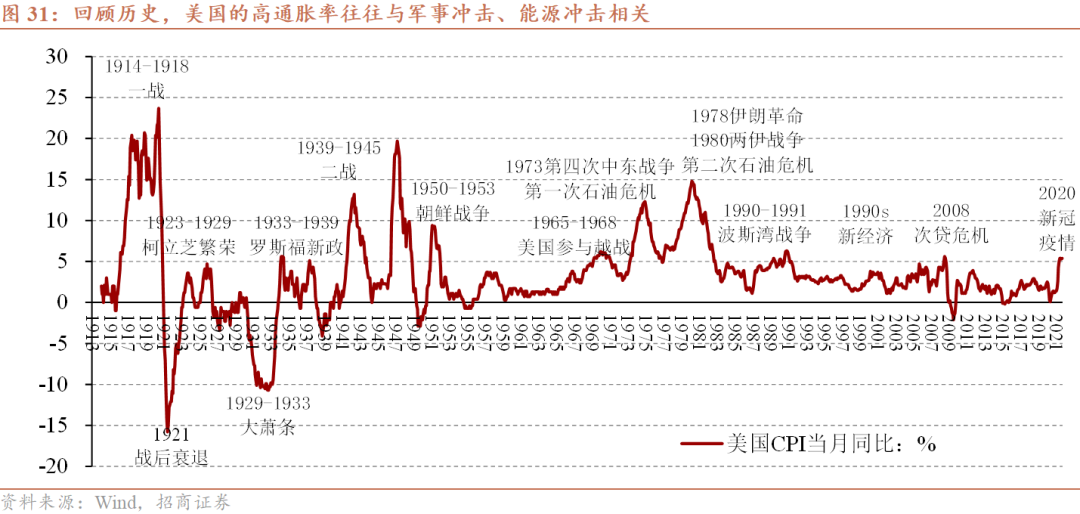

2021年6至9月,美国CPI同比增速持续运行在5.3%至5.4%的高位。回顾历史,美国CPI超过5%的情况基本都是战争或能源冲击导致的(图1)。新冠肺炎疫情对经济的影响确实类似一次战争,会同时引发货币超发、财政支出剧增,以及供给收缩——包括劳动力短缺、生产秩序紊乱、生产设施破坏等,从而导致严重的供不应求与价格飞涨。同时,2021年美国重返《巴黎协定》,全球进入减碳时代,其影响又类似一次能源冲击。

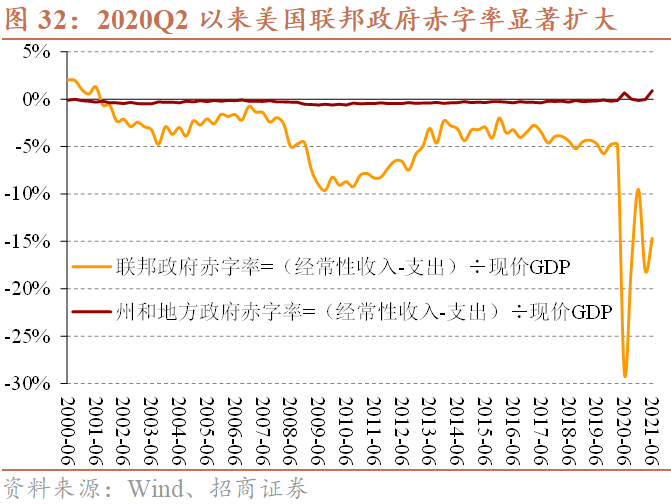

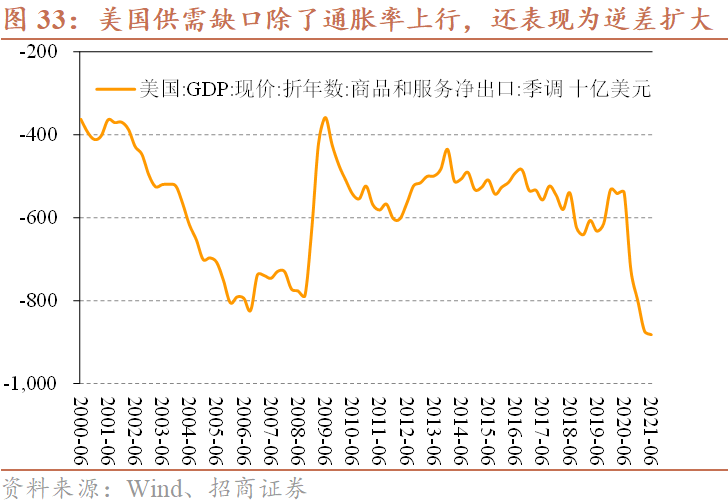

历史不会简单重复,但总是压着相同的韵脚。经验显示,供需匹配的内生型增长不会加速通胀。通胀来源于供需缺口,包括货币超发,以及供需结构错配等。对于美国,财政赤字与贸易赤字的双双扩大就是供需缺口的直观表现。第一,财政赤字扩张。2020年以来,为应对新冠肺炎疫情的冲击,美国财政政策剧烈扩张。根据国会预算办公室(CBO)的测算,2020财年美国联邦预算赤字激增至3.1万亿美元,约为名义GDP的14.9%。2021年1月拜登就任美国总统之后连续推出多项财政政策,前两季度美国联邦政府赤字率分别为18.1%、14.7%,仍然保持高位。第二,贸易逆差扩大。数据显示,美国商品和服务净出口逆差从2020Q1不到5000亿美元上升至2021Q1的8700亿、2021Q2的8800亿美元(图7),这也是同期美元指数从100降至92的原因之一。

IMF对全球通胀的基准预测是,如果供需不匹配问题逐步得到解决,全球通胀率会在2022年中期恢复到疫情前水平。其中发达经济体通胀率将在2021年末达到峰值,2022年中期恢复到2%左右;新兴经济体会在2021年末达到峰值6.8%左右,然后回落到4%附近。我们认为,这种情况属于美联储新的平均通胀目标框架能够接受的范围。美联储超预期采取行动而不等待通胀自发回落的概率相对较低。当然,全球通胀走势也存在高度不确定性,主要包括两方面:需求侧,当前美国政府债务偏高,金融市场脆弱性偏高。为避免潜在风险过快暴露,美联储可能会更加谨小慎微。供给侧,事件冲击频繁而普遍,包括并不限于疫情导致的供需结构不匹配与劳动参与率永久下降、减碳行动持续推进引发的能源和原材料供应短缺或价格上升,全球产业链中断或效率下降导致的进口品价格上涨,以及地缘政治、自然灾害等。

2、国内PPI前高后低CPI前低后高

从供需缺口的角度来看,2022年中国出现需求驱动型的概率较低,更可能是供给受限领域的结构性涨价压力。

第一,国内政策严守规则,并不会加速通胀。国内政策将遵守“货币供应量、社会融资增速与名义经济增速基本同步”、“稳定宏观杠杆率”的规则,政府债务与房地产领域债务也受到严格控制。

第二,实际需求内生修复,也不会加速通胀。2022年,出口与房地产投资增速边际回落;消费与民间投资内生恢复,但由于疫情“后遗症”影响而相对偏慢;以就业优先与结构优化为导向的基建投资、制造业投资等将发挥托底作用。总需求总体稳中有降,并不会出现全面快速上行。

第三,供给冲击主要关注猪肉、能源两个方面。首先生猪供需预计在2022Q2逐渐平衡,猪肉价格可能在下半年推动CPI上行。其次,能源和相关的原材料领域仍可能出现结构性的涨价。此外,全球面临百年未有之变局,地缘政治、自然灾害等事件性冲击可能呈现频发、普发的状态。

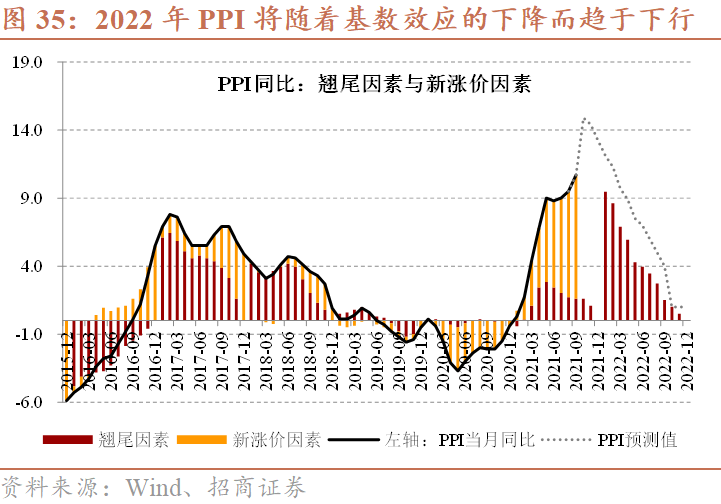

(1)前高后低的PPI

2022年,美联储政策正常化进程将导致全球信用相对收紧,对大宗商品价格形成压力。国内PPI可能如人民银行判断:“随着全球供给恢复、运输效率提升和高基数效应显现,PPI有望于今年底至明年趋于回落”。预计PPI总体前高后低。但是,当前全球供给侧冲击呈现频发、普发状态,尤其是全球持续推进碳中和,能源供应问题仍将是焦点。

第一,供给冲击呈现频发、普发的特征。除了新冠疫情长期存在、反复变异之外,当前能源与原材料生产也出现供给冲击频发、普发的情况,如地缘政治影响煤炭与铁矿石等的供应,原油限产协议的博弈,自然灾害、安全事故的影响,多国推进碳中和行动等。制造业也受到了芯片短缺、海运价格等方面的影响,当然这在一定程度上也是由于需求快速上升导致供给不能及时跟上。如果超常规政策逐步退出,需求端逐步回归正常,也能缓解供需错配问题。

第二,原油产能恢复偏慢、多国边境逐步开放,油价存在上行动力。供给侧,全球原油生产恢复持续偏慢。美国作为全球第一大产油国,原油钻机数在2017年至2018年国际油价超过60美元/桶的时间里都超过600部/月,但2021年10月刚刚恢复到435部/月。OPEC原油闲置产能目前也保持在较高水平,反映了限产协议等方面的影响。需求侧,疫情虽有反复但经济社会已逐步脱敏,各国正在逐步开放边境。

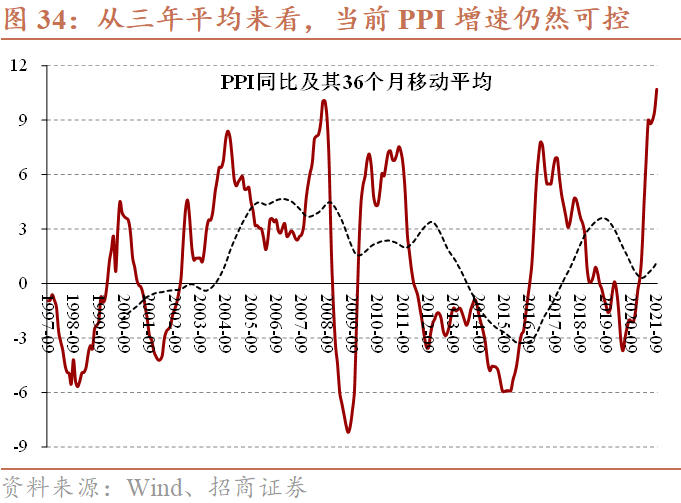

第三,人民银行对PPI有一定容忍度,基数效应有助于PPI回落。人民银行之前表示,对于大幅走高的PPI,一方面与去年PPI为负形成的低基数有关,另一方面建议要用去年、今年和明年连续三年的整体视角来观察PPI变化。而且也认为:PPI维持高位还是阶段性的。随着全球供给恢复、运输效率提升和高基数效应显现,PPI有望于今年底至明年趋于回落;而CPI未来可能有所上行,但仍将保持在合理区间;我国通胀总体可控。此处的“高基数效应”,据已有数据,可算出2022年四个季度PPI基数因素贡献分别为10.8、7.2、5.0、0.0个百分点左右,下降趋势明显。

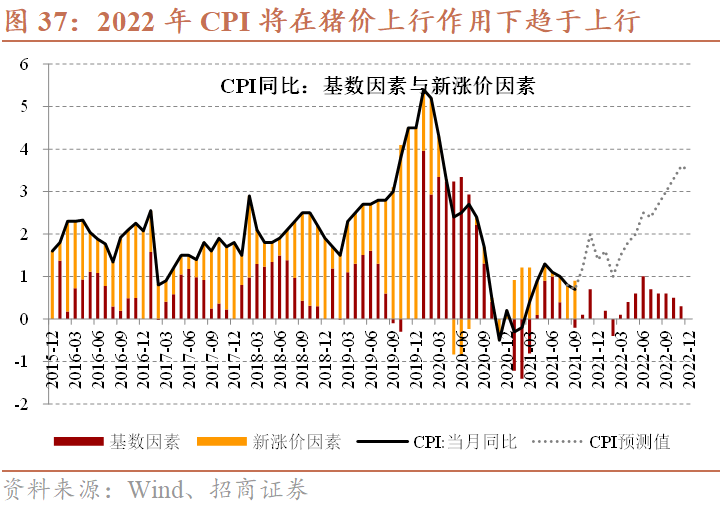

(2)前低后高的CPI

2022年,居民消费仍将呈现“缓慢但却持续”的复苏状态。按照目前已有数据,四个季度CPI基数因素的贡献相对较小,CPI趋势的决定因素仍将是下半年猪肉过剩产能的出清与疫情之后非食品消费的逐步恢复,预计前低后高。

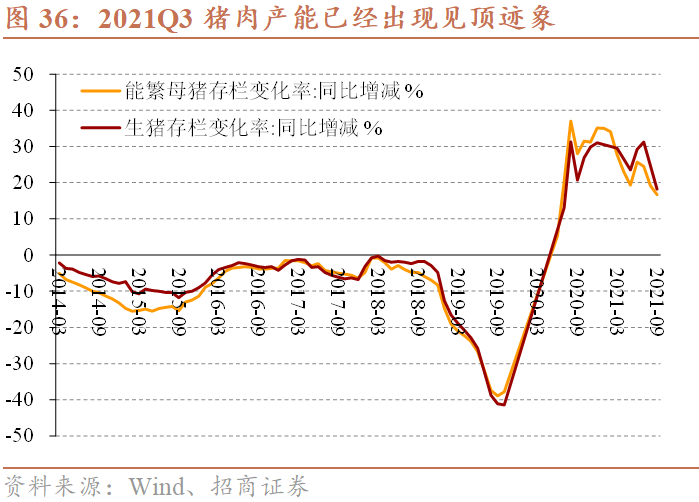

第一,生猪供需将在2022年下半年趋于平衡。2022年,CPI新涨价因素或受猪肉项驱动在三四季度出现上行。近期猪价在成本线附近徘徊,猪企补栏意愿大幅下降;而养猪出栏周期为8个月左右,因此在目前能产母猪数量过多情况下(图7),预计2022Q2之前生猪供给仍将均处于过剩状态,到2022年下半年会有所出清,猪价会有所反弹。但本轮猪肉生产未受到猪瘟疫情、环保限产等方面的影响,预计反弹幅度较为缓和。

第二,PPI对CPI的传导仍局限在燃料等少数领域。根据2021Q3的CPI数据,目前PPI对CPI的传导仍局限在交通工具及其燃料、居住水电燃气等少数领域。

第三,消费持续低迷,CPI并不具备全面上行条件。消费的低迷存在短期、中期、长期三个层面的原因。短期而言,平台经济反垄断、房地产、教育培训等行业调控政策既会直接影响相关领域消费,又可能导致局部失业问题进而间接影响消费。中期而言,当前商品房销售增速趋于下滑,家电等销售受到影响;同时芯片短缺问题也限制了汽车、电子等领域的需求释放。长期而言,2010年以来社会消费品零售总额增速逐年下降,几乎从未回升,这其中涉及经济增速换挡、人口结构演变、收入分配问题等长期制约因素。

(文章来源:轩言全球宏观)

216.73.217.5