近期南非发现新冠病毒新变种Omicron,未来新病毒存在进一步向全球范围扩散的可能。新病毒的产生将明显冲击全球需求的修复预期,大类资产价格也将根据疫情演变对经济增长预期进行修正。如果未来传导至美国,劳动参与率修复速度可能放缓并导致短期加息预期回落。大类资产方面,预计本轮美元不会因避险情绪而大幅上行,未来美元高位持续震荡并逐步转为下行概率大;年内美债收益率将宽幅震荡走势,高点难破年内前高,2022年中枢转为下行;美股短期回调后将在货币宽松预期下回暖。国内市场方面,A股短期受海外市场影响可能阶段性回调,2022年我们持续看好以“新能源+”为主线的工业再造链条。国内利率债方面,10年期国债收益率重回2.8%-2.9%区间后进一步下行空间有限,预计2022年Q1将在四箭齐发扩信用的经济开门红预期下掉头上行。

Omicron病毒传染力或超DELTA,未来可能向全球蔓延并冲击需求修复预期

近期新冠病毒在南非出现新的变体,当前世卫组织将其命名为Omicron病毒并将该病毒归为“值得关注的变异毒株”。我们认为新病毒的产生将明显冲击全球需求的修复预期,大类资产价格也将根据疫情演变对经济增长预期进行修正。除此之外,我们认为未来病毒变异可能长期存在,但疫情逐步常态化后,对经济及资产预期的冲击将逐步递减。本轮疫情新病毒有以下方面需要关注:

一是该病毒存在大量突变蛋白,传染力可能超过此前的Delta病毒。世卫组织在周五的新闻发布会中指出,本次南非新毒株的传播速度明显快于此前的其他变种毒株。

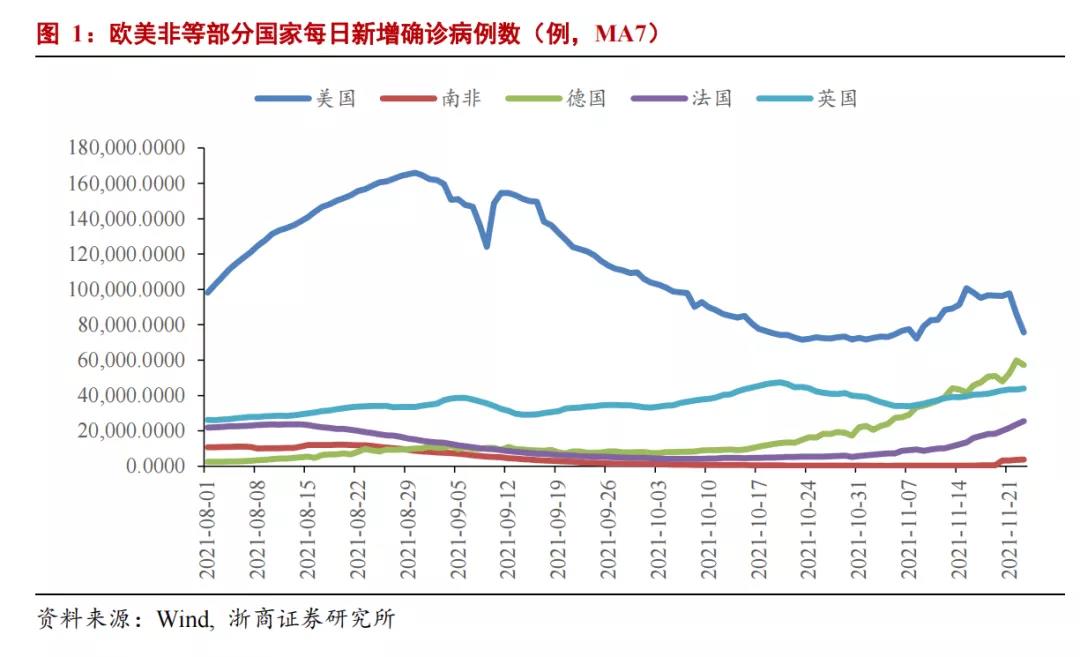

二是该病毒与本轮欧洲疫情复发暂时无关,主要出现在南非,以色列、比利时和中国香港等地已经出现零星输入病例。本轮全球疫情在11月起出现明显反弹,其中欧洲疫情恶化尤其明显。世卫组织11月16日指出,该轮反弹仍以Delta病毒为主,因此新变种并非本轮欧洲各国疫情反弹的主因。当前新变种主要出现在南非,本周三南非局部区域的1100例新增确诊病例中超过90%为Omicron变种;此外比利时、中国香港和以色列均发现1例境外输入变种病例,暂时未在全球出现大范围传播。从各国的出行管控来看,英国、美国、欧盟、新加坡等均已限制非洲国家或南非访客入境。

三是疫苗对病毒的防护作用暂时未知,当前Biontech等预计将在未来两周测试新毒株与现有疫苗的交互作用,暂时无法确认疫苗对传染率、重症率以及死亡率的影响。

整体来看,未来Omicron病毒存在进一步向全球范围扩散的可能,后续需重点关注海外市场尤其是美国的疫情发酵情况。

如果未来疫情传导至美国,劳动参与率修复速度或放缓导致短期加息预期回落

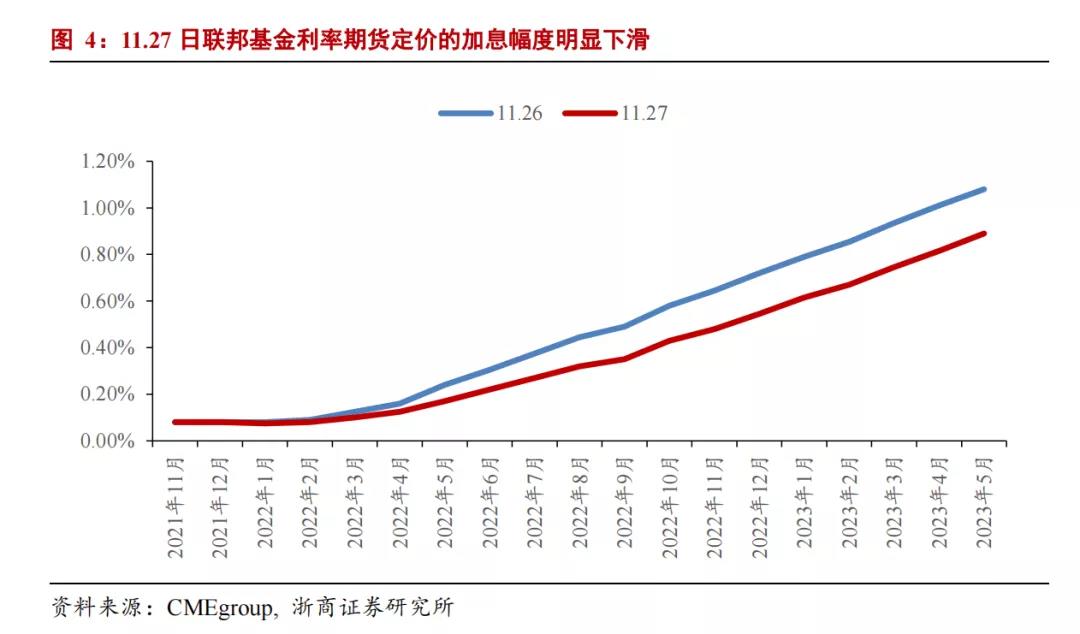

我们曾于《先立后破,产业突围》中指出,7-10月以来影响美国就业修复的核心制约因素是疫情。7月起各州失业救济金的逐步停发已明显改善居民就业意愿,但对疫情的忧虑仍在制约居民返岗就业的速度。美国当前疫情虽然仍处于高发状态,每日新增确诊病例(MA7)位于8万例附近,但新增确诊数从本轮疫情的高点11月16日起已呈现明显回落态势。当前美国尚未发现Omicron病例,如果未来新型毒株传播至美国,可能使得疫情再次出现复发并导致劳动力市场修复进一步放缓,上一轮DELTA疫情美国每日新增确诊高点达到16万例(MA7)。就业修复放缓一方面会加剧美国劳动力供需缺口推动薪资水平上行,从“胀”的角度给予联储政策压力;另一方面,劳动力市场修复放缓在当前联储的决策框架下会从“滞”的角度延缓联储的政策退出。我们曾于前期报告《缩量宽松靴子落地》中指出,当前美国在面对“滞胀”压力时双线作战的特征比较明确,政府重在应对通胀;美联储重在应对就业和增长。当双目标出现互斥时,未来美联储的政策重心仍将聚焦于“滞”而非“胀”,如果新病毒在美爆发可能进一步降低联储退出速度。表现为:一是此前逐渐升温的Taper加速预期将被证伪;二是加息预期可能延后,从隔夜市场的表现来看,CME加息概率已出现明显回落,市场对2022年12月联邦基金利率的加权预期从上一个交易日的0.72%降至0.55%,如果未来新病毒向美国传导,加息预期可能进一步回落退烧。

美元高位持续震荡并逐步转为下行概率大,美债收益率宽幅震荡明年中枢下行

回顾Delta病毒入侵美国时,美国疫情于7月下旬开始爆发式增长,每日新增确诊数由4万例以下上升至接近10万例。在此期间美元指数先是高位震荡,而后小幅回落。

我们认为,本轮全球疫情复发美元同样不会因避险情绪而大幅上行,未来美元高位持续震荡并逐步转为下行概率较大。近期美元的大幅上行主要源于两项驱动因素,一是美国通胀超预期并带动经济名义增长和加息预期强化,欧美央行货币政策背离预期加大;另一方面,欧洲疫情的阶段性复发也助推了美元走势。如果未来新病毒加剧传播并导致美国疫情再度爆发可能导致上述两项驱动因素反转。一是预计通胀趋势在工资上行、油价趋缓的情况下不会出现明显变化,但就业修复的放缓会延缓美国加息预期,需求端尤其是服务业消费的修复也将受明显影响;二是美国疫情一旦复发相对欧洲的优势将不复存在。从隔夜市场表现看,美元已从此前高位明显回落至96附近,未来即便新病毒入侵美国等发达国家,美元也较难出现大幅上涨,我们继续维持前期观点,2022年伴随美国通胀下行并证伪加息预期和欧洲补库的启动美元指数可能重新下探至90美元以下。

美债收益率方面,隔夜市场10年期美债收益率大幅收跌至1.5%以下,通胀预期和实际收益率双双回落;前者受原油价格回落影响,后者受需求预期冲击影响。展望后续走势,我们认为年内美债收益率将呈现宽幅震荡走势,区间高点难以突破前期1.78%高位,进入2022年10年期美债收益率中枢将逐步回落,从结构来看将呈现实际收益率上行、通胀预期下行的分化走势。

美股短期回调后将在货币宽松预期下回暖,A股短空长多&国内利率接近触底

美股方面,隔夜市场道指与纳指均出现大幅回调。我们认为,一是与病毒存在扩散风险并冲击需求端和盈利预期有关;二是两大指数此前涨幅较大,机构在不确定性冲击下获利离场。展望未来,如果病毒在美国出现扩散,市场对美联储的流动性预期将出现进一步改善,美股将在短期回调后重回上行通道,但2022年Q2需警惕美股回调风险(详细请参考前期报告《先立后破,产业突围》)。从结构上来看,预计纳指表现将优于道指。整体表现与上一轮Delta疫情复发时美股的表现一致。

反观国内市场,A股方面,短期受海外市场影响可能面临阶段性回调压力,但展望2022年我们持续看好以“新能源+”为主线的工业再造链条。国内利率债方面,10年期国债收益率重回2.8%-2.9%区间后进一步下行空间有限,预计2022年Q1将在四箭齐发扩信用的经济开门红预期下掉头上行。

风险提示

新一轮疫情超预期导致宽松周期延长;通胀超预期导致美联储快速收紧。