进入2021年,国内生猪价格的持续下跌给肉食品加工企业得利斯(002330.SZ)的经营带来了转机。今年前三季度,受益于原材料成本的下降,该公司的盈利能力显著增强,终于摆脱了连续5年以来增收不增利的尴尬。

据该公司2021年三季报显示,今年前三季度公司实现营业收入27.61亿元,较上年同期增长6.94%;实现归属于上市公司股东的净利润0.41亿元,较上年同期增长53.47%;实现归属于上市公司股东的扣非净利润0.39亿元,较上年同期增长71.95%。

“今年前三季度公司盈利能力显著增强,一方面是因为调整了管理思路,加强了成本管控;另一方面,公司对产品结构进行了调整,加大了高毛利产品的销售力度;此外,生猪价格的走低使屠宰业务毛利率大幅提升,贡献了重要力量。”得利斯证券部工作人员在电话中对笔者表示。

得利斯位于山东省诸城市,是国内知名度较高的肉食品加工企业。经过多年发展,该公司现已形成以生猪屠宰、肉制品深加工、速冻调理产品加工、牛肉系列产品精细加工为主的产业体系,是中国肉制品加工行业重要一员。不过,自2016年以来,该公司经营陷入困境,盈利能力大幅下滑,只能长期依靠政府补贴来维持净利润为正。

多位业内人士对笔者直言,受益于生猪价格下行带来的成本下降,得利斯凭借自身经营扭转了连续多年增收不增利的被动局面,对该公司意义重大。有投资者判断,随着国内生猪养殖恢复常态,得利斯毛利率下滑趋势已逐步得到扭转,同时,计提资产减值损失等不利因素也已消除,该公司未来的业绩增长将具有一定的持续性。

影响净利润增长因素已逐步消除

成立于2003年的得利斯是山东地区最具知名度的肉食品加工企业。作为当地肉制品行业的引领者,该公司凭借着多样化的产品矩阵,强大的品牌影响力和丰富的销售渠道,得到了快速的发展。

特别是2009年12月成功上市后,该公司的产业布局走出山东,通过在北京、吉林、西安设立子公司,进一步优化了产能布局,成功将销售渠道拓展至全国市场。

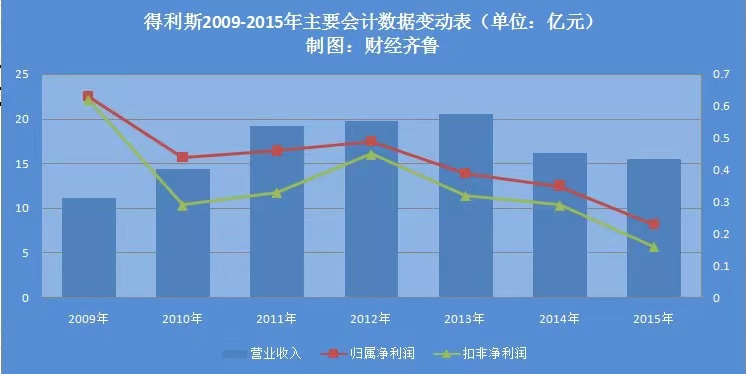

凭借着这些优势,得利斯的营收规模逐步扩大,企业进入稳定的发展期。不过,处于生猪养殖产业链下游的肉食品加工行业,得利斯始终无法摆脱生猪价格的周期性影响,业绩呈现出较强的波动性。

数据来源:得利斯历年年报

这种波动性的影响在2019年至2020年生猪价格大幅上涨的背景下表现的格外突出。

2019年以来,受生猪价格上涨影响,得利斯屠宰和肉食品加工业务的盈利空间受到压制。尤其是成本的上涨造成其产品毛利率和净利率出现严重下滑,由此导致该公司净利润未跟随营收同步增长。

数据来源:得利斯历年年报

杭州心聖投资管理有限公司投资经理颜峰对笔者表示,作为以屠宰和肉制品加工为主营业务的企业,得利斯的盈利能力与生猪价格走势密切相关,这是投资者可以预料到的不利因素之一。“不过,近些年该公司出现盈利能力大幅下滑,却不单单是受这一个因素影响,更重要的一个不利影响是受跨国并购失败计提资产减值损失所造成的。”他说。

2015年9月,得利斯筹划重大资产重组事项,计划通过增资及受让股权的方式收购澳大利亚大型牛肉销售集团Yolarno PtyLtd公司相关股权。可惜的是,在此后推进过程中,相关工作并未能按时完成,导致该重大资产重组事项在2016年6月终止。

不过,得利斯并没有放弃该计划,始终与澳方保持沟通,希望能够实现合作。直至2017年9月,得利斯据媒体报道获悉,澳方公司已将股权转让给第三方,此次重大资产重组才宣告结束。

受此影响,得利斯在2017年-2019年对已支付给澳方的预付款及保证金进行计提坏账准备,数额分别为:1439.92万元、2352.98万元和1521.77万元。

“从该公司年报数据分析,拖累其净利润增长的原因主要有两方面:一是受生猪价格上涨导致的毛利率下降,二是受大额计提资产减值损失侵蚀净利润空间所造成的。”颜峰对笔者解释。

数据来源:得利斯历年年报

随着资产减值损失计提完毕和生猪价格下跌带来的成本改善,压制得利斯的危机逐步得到缓解,其盈利能力在2021年开始好转。

该公司证券部工作人员对笔者表示,今年前三季度,生猪价格下降给公司的经营带来了积极变化,公司屠宰业务的毛利率稳步提升,同时也处于满产能状态;其次,随着产品销售结构的调整、优化,高毛利的食品业务销售额也进一步攀升。与2020年相比,公司整体经营状况已经出现极大的改观。

数据来源:得利斯各季度报、2020年年报

业务结构调整,大力发展高毛利食品制造业务

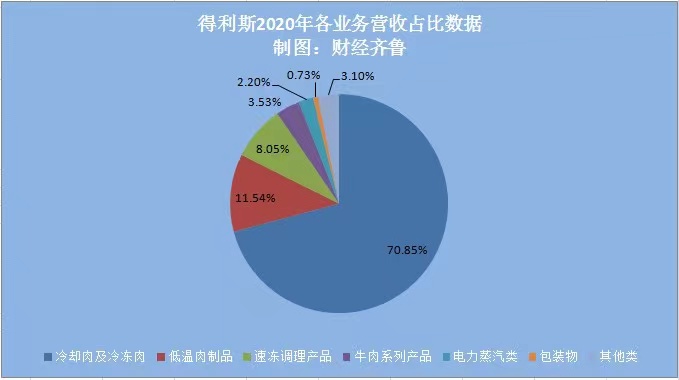

得利斯目前肉食品业务主要包括4大品类,分别是冷却肉、冷冻肉,低温肉制品,速冻调理产品和牛肉系列产品。从该公司2020年年报数据来看,冷却肉及冷冻肉产品营收占比最高,由此造成了该公司“高营收、低毛利”的现状,从而拉低了整体的利润水平。

“公司已经认识到屠宰业务低毛利的状况,并有意控制屠宰业务的规模。今年以来,通过业务结构调整,屠宰业务占比逐步下降,今年上半年屠宰业务占比逐步下降至60%以下,未来公司工作重心将落实到其他高毛利产品层面,以提升公司整体盈利水平。”得利斯证券部工作人员对笔者表示。

数据来源:得利斯2020年年报

中信证券西南股份有限公司综合业务部投资经理王辉华对笔者表示,得利斯将高毛利肉食品制造业务作为工作重点主要基于以下几个原因:首先肉食品制造业务有着高于其他业务的利润贡献水平,毛利率大幅领先于屠宰业务;其次是肉食品制造业务在“猪周期”的不同时期能够保持较为稳定的利润贡献;再次是肉食品制造属于大消费领域,该领域有着更为广阔的市场空间和发展预期。

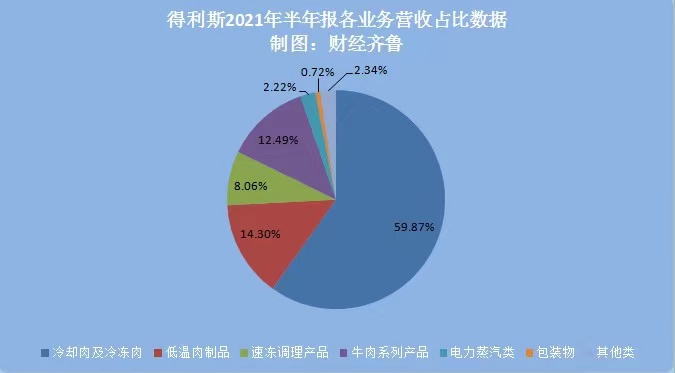

数据来源:得利斯2021年半年报

虽然得利斯制定了业务结构调整的策略,并取得了一定的成果,但是从其实际情况来看,该公司仍有很长的路要走。得利斯2021年半年报数据显示,其屠宰业务营收占比虽然有小幅下降,但依旧高达59.87%。

对于如何调整业务结构,得利斯董事长郑思敏在接受投资者调研时表示,未来公司将以市场深度开发为公司的长期目标,打造B2B业务和B2C业务共同发力,线上和线下业务并举的策略。其中,B2C业务将重点依托公司的经销商渠道持续发力,扩大产品覆盖,提高市场占有率;B2B业务将以餐饮渠道的大客户为主攻方向,将公司重点开发的预制菜产品打入餐饮渠道。“未来公司将继续扩大大客户规模,加大餐饮渠道的营销力度,同时与各地经销商合作,由公司对大客户进行开发。目前,公司已经与海底捞、正新集团、便利蜂等实现了稳定的合作关系。”她对投资者表示。

图片来源:得利斯2021年半年报

募资9.85亿元加码主业

2021年3月得利斯公布了非公开发行A股股票预案,拟募资不超过9.85亿元加码主业,其中3.9亿元用于“200万头/年生猪屠宰及肉制品加工项目”,3.2亿元用于“得利斯10万吨/年肉制品加工项目”,1.7亿元用于“得利斯国内市场营销网络体系建设项目”,1.05亿元用于“补充公司流动资金项目”。

图片来源:得利斯2020年度非公开发行A股股票预案

据该公司证券部工作人员介绍,得利斯目前位于山东地区的生猪屠宰生产线已建成并运营20余年,位于吉林的生产线也已建成10余年。由于运行时间长,损耗较大,产能利用率进一步提升的空间有限。“本项目的实施,有利于公司引进更先进的屠宰设备和肉制品生产线,提升公司生产效率,进一步扩大屠宰及肉制品加工业务规模,提升市场占有率。同时,对公司拓展西北地区的市场也有积极作用。”该证券部工作人员解释。

值得注意的是,此次募投项目的另一个重点是打造得利斯自己的国内市场营销网络体系。据笔者了解,目前该公司主要通过经销商和商超渠道进行产品销售,该模式极易产生对销售终端把控不强的弊端,不能完全分享产品终端销售环节的利润,导致销售毛利率较低。此次得利斯计划投资1.7亿元在北京设立营销总部,在山东、华北、西北、华东等区域的经济发达及人口密集的主要城市设立旗舰店及直营店,同时吸引优质加盟商设立加盟店,建立一套“自营+加盟”的多层次营销网络体系。

“此次募投项目对得利斯来说意义重大,从其募投项目来看,基本上瞄准了该公司发展过程中的痛点。通过募投项目的实施,能有效弥补该公司在产能供应、全国市场布局以及营销渠道方面的短板。”王辉华对笔者表示。