2021年12月24日,山东高速(600350.SH)发布公告称,公司已收到中国证券登记结算有限责任公司关于齐鲁高速(1576.HK)7.785亿股股份《过户登记确认书》,本次收购齐鲁高速工作已顺利完成。

受控股股东山东高速集团有限公司与齐鲁交通发展集团有限公司联合重组影响,山东高速与齐鲁高速之间形成同业竞争问题。为了避免同业竞争,同时充分发挥联合重组后山东高速集团在路桥资产业务领域的经营及资本运作的协同效应,山东高速集团决定将其持有的齐鲁高速38.93%股权转让给山东高速,齐鲁高速成为山东高速的控股子公司。

“此次收购齐鲁高速对公司意义重大。作为一家高速公路运营企业,齐鲁高速在纳入我们合并报表范围之后,不仅使公司资产总体量变大,同时也有利于扩大公司整体的营收规模,增厚上市公司业绩。”在谈到并购工作的影响时,山东高速证券部工作人员在电话中对笔者表示。

据公开资料显示,齐鲁高速前身为济荷高速公路公司,于2018年7月在港交所挂牌上市,主营业务为高速公路运营和广告租赁业务。该公司旗下高速公路资产主要集中在山东西部地区,属于鲁西交通运输的主干道,其中包括济荷高速(济广高速公路济南至菏泽段),德上高速(聊城至范县段),莘南高速(鲁豫界)等,总里程共计240.8公里。

多位业内人士在接受笔者采访时直言,山东高速此次并购齐鲁高速,解决了同业竞争的难题,对该公司具有重要意义。这次并购拓宽了山东高速的融资渠道,巩固了其作为山东高速集团路桥资产整合的唯一平台地位,对其后续发展具有积极作用。

有投资者对笔者表示,作为一家累计派现138.2亿元的高股息率上市公司,山东高速的发展始终以稳健著称,其在做大做强路桥运营主业的同时,还积极开展投资业务,并取得了可观的收益,是众多投资者关注的优质企业之一。更有投资者直言:随着大股东联合重组完成后,山东高速集团已成为一家资产规模超过万亿元的企业,可注入上市公司的资产范围同步扩大,未来山东高速的发展值得期待。

坚持以路桥运营为中心

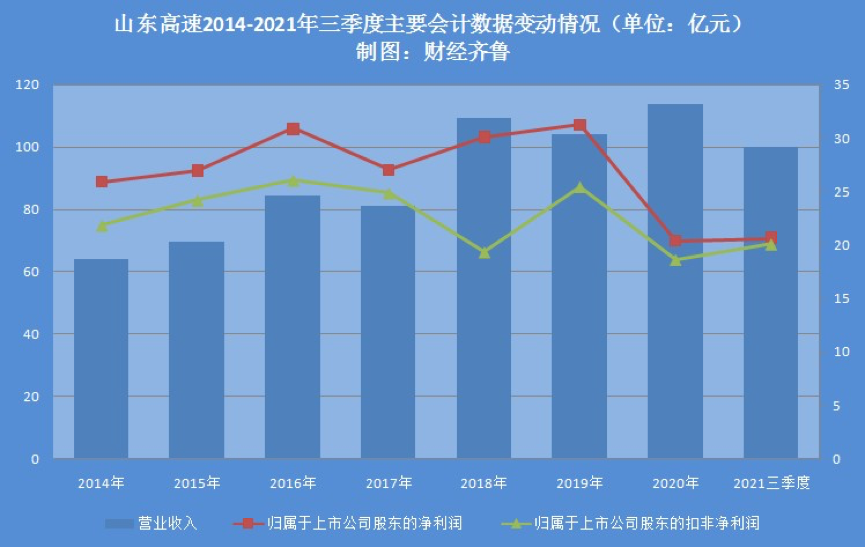

山东高速前身是山东基建股份有限公司,成立于1999年,于2002年3月在上海证券交易所上市,是山东高速集团旗下重要的子公司。该公司自成立以来,主要从事交通基础设施的投资运营,旗下运营管理的路桥资产总里程高达2575公里。其中,该公司所辖自有路桥资产里程为1314公里,受托管理山东高速集团所属路桥资产里程为1261公里,是中国同行业运营里程最长的路桥上市公司。

遍布山东的高速公路资产运营给山东高速带来了稳定的现金流。在此背景下,该公司积极寻找与高速主业相匹配的投资机会,并取得了良好的效果。受益于这两方面的影响,山东高速近些年的发展始终保持稳健。即使在2020年疫情期间高速路免费政策影响下通行费收入减少25亿元的情况下,该公司也保持了较为稳定的经营业绩。

数据来源:山东高速历年年报

“高速公路运营是我们的核心业务,也是公司收入的主要来源,未来公司发展的主要方向仍将聚焦于主业。”该公司证券部员工表示。

山东高速核心路桥资产均为山东省高速公路网的中枢干线,也是全国高速公路网络的重要组成部分。其路产质量良好,路网完善,具有很强的协同效益。其中,济青高速、京台高速山东段、济莱高速、潍莱高速、济南黄河二桥、威乳高速等均为该公司的核心资产,具有稳健的盈利能力。

同时,山东省经济发达,一二三产业发展迅速,民用车辆保有量位居全国前列。特别是近些年出行率的不断提升,带来了稳定的车流量,为该公司持续健康发展提供了可靠保障。

图片来源:山东高速2020年报

值得注意的是,在维持现有高速公路布局的情况下,山东高速旗下核心路产改扩建工程为其收益的提升带来了积极效果。其中,济青高速于2019年完成“四车道改八车道”扩建,收益显著提升。据该公司2020年年报显示,2020年济青高速日均通行费高达1034.03万元,较2019年日均通行费增长89.76%,为该公司高速公路的运营贡献了重要力量。

正是看准了高速路改扩建后带来的积极效果,山东高速旗下优质路产逐步迎来改扩建工程。该公司证券部员工表示,目前公司的改扩建项目主要集中在京台高速,其中京台高速德州至齐河段已经完工通车;济南至泰安段正在施工,预计2022年底通车;齐河至济南段由于涉及跨域黄河,目前方案还在酝酿中。后续,随着改扩建工程的完工,京台高速山东段将实现8+6+8车道通行,将为公司业绩作出贡献。

在巩固现有收费路产优势的基础上,山东高速还通过横向并购高速公路项目来做大做强路桥主业。2018年6月,山东高速以27.66亿元的价格收购控股股东旗下所持有的湖北武荆高速公路发展有限公司60%股权;2018年8月,山东高速以6.55亿元收购河南济源市济晋高速公路有限公司90%股权;2019年12月,山东高速以14.72亿元的价格收购泸州东南高速发展有限公司80%股权。

通过一系列的并购,山东高速正式走出山东,开启了全国路桥产业布局模式,开拓新的营收及利润增长点。

与此同时,为了弥补高速公路行业投资回收期过长的不足,山东高速凭借其现金流丰富的优势积极寻找“短平快”的财务投资项目来补短板,并取得了积极效果。

投资运营贡献重要力量

“公司的投资业务主要分两部分,一是通过股权投资的方式,主要涉及高速公路产业链和价值链的相关行业,凭借自身资源背景优势,通过纵向的产业链投资,积极培育新兴产业,从而实现公司的长期可持续发展目标;二是通过价值投资的方式,选择有利的投资项目,来获取短期的财务性投资收益。”山东高速证券部员工表示。

中信证券西南股份有限公司综合业务部投资经理王辉华对笔者表示,山东高速的投资业务依托其大股东山东高速集团展开,主要集中在金融、环保等领域,近些年取得了不错的收益,已成为该公司利润的重要来源。

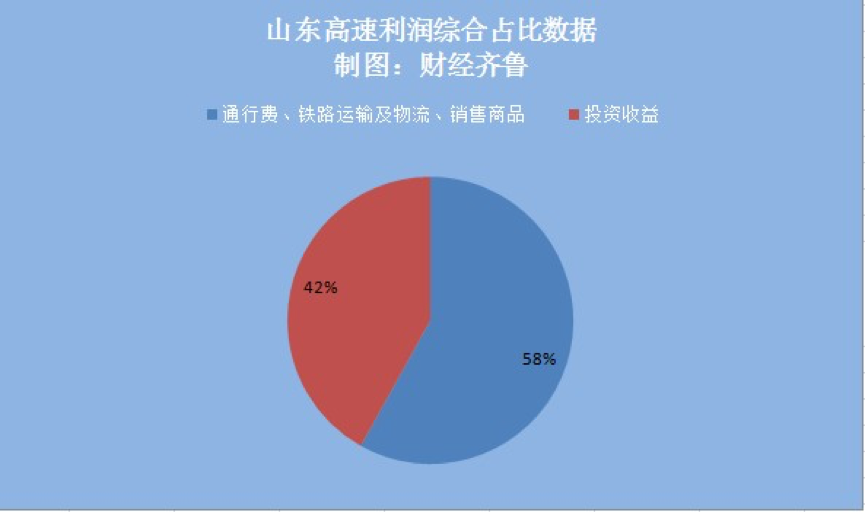

据笔者查阅山东高速历年年报发现,最近5年以来山东高速投资收益利润占比迅速提升,在2018年投资收益对该公司的利润贡献度首次超过50%,成为该公司第一大利润来源;2019年,该公司的投资收益占利润比例高达53.25%;2020年同比小幅下降,利润占比仍高达41.93%。

数据来源:山东高速2020年年报

梳理近些年山东高速的投资标的可以发现,该公司在剥离房地产业务的同时,一方面加速布局高速公路及相关产业链的拓展,另一方面通过财务投资方式,在金融和环保领域进行了新的尝试。

2017年4月-11月,山东高速出售旗下8家房地产资产,回笼资金超过25亿元。

2017年11月,山东高速通过子公司济南畅赢金程投资50亿元认缴恒大地产新增资本,此次增资后,畅赢金程持有恒大地产1.1759%股权。

2017年12月,山东高速以27.11元/股成功竞购龙马环卫(603686.SH)增发的1475.47万股股份,斥资4.0亿元成为其第三大股东。

2018年,山东高速以2.5亿元增资山东高速物流集团有限公司;同时,投资10.57亿元参与威海市商业银行股份有限公司的定向增发;此外,还参与创立山东高速潍坊高新区新旧动能转换基金等10几个项目,当年实现投资收益超过3.7亿元。

2019年,山东高速出资5亿元认购京东方第六代AMOLED(柔性)生产线项目建设,同时还参与运作其他10个价值投资项目,当年实现投资收益16.21亿元。

2020年,山东高速旗下子公司山东高速投资发展有限公司以6.66元/股受让粤高速A(000429.SZ)9.68%股权,除此之外,还累积运作11个基金类项目,实现投资收益近15亿元。

“通过一系列的财务投资和并购,山东高速在获得巨额投资收益的同时,还完成了对武荆高速、济晋高速和四川泸渝高速的并购,可以说投资运营业务成为该公司提高盈利能力的一种重要手段,为其业绩增长贡献了重要力量。”王辉华解释说。

值得注意的是,山东高速频繁的投资运营并未出现重大的风险。特别是2017年斥资50亿元投资恒大地产后成功退出收回大部分资金的做法,成为众多投资者津津乐道的话题。

杭州心聖投资管理有限公司投资经理颜峰对笔者表示,山东高速早在2020年11月,将其持有的恒大地产股权尽数转让给深圳人才安居集团,不仅躲过了恒大地产危机,而且获得了丰厚的投资收益,在众多参与投资恒大地产的战略投资者中是绝无仅有的。“从这方面也能看出山东高速高管团队的风险意识和风险管控能力非常强。”他说。

据笔者了解,目前山东高速已经收到深圳人才安居集团前两笔转让款共计30亿元,按照协议第三期支付款20亿元将于11月支付,目前处于逾期状态。

在谈到深圳人才安居集团何时能够支付剩余款项的问题时,山东高速证券部工作人员对笔者表示,深圳人才安居集团是深圳市专责负责公共住房投资建设和运营管理的市属国有独资企业,具有很强的资金实力和良好的信誉,目前长赢金程已经对其发出了律师函,后续如何发展还请投资者关注公司的相关公告。