作为一年当中重要的发行窗口,年初向来是基金公司“厮杀”的黄金时段。然而,在赚钱效应和市场行情的双重打压下,2022年的基金“开门红”格外冷清,首周32只新发基金“零爆款,零结募”。

《财经》新媒体从渠道处获悉,开年首周没有一只基金销量超过30亿元。卖得最好的是陆彬担纲的汇丰晋信研究精选,认购规模在28亿-29亿元;孟昊的鹏华成长领航两年持有发行不及预期,销量不到1亿元。

“黄”了的“开门红”

繁华过后,归于平静。

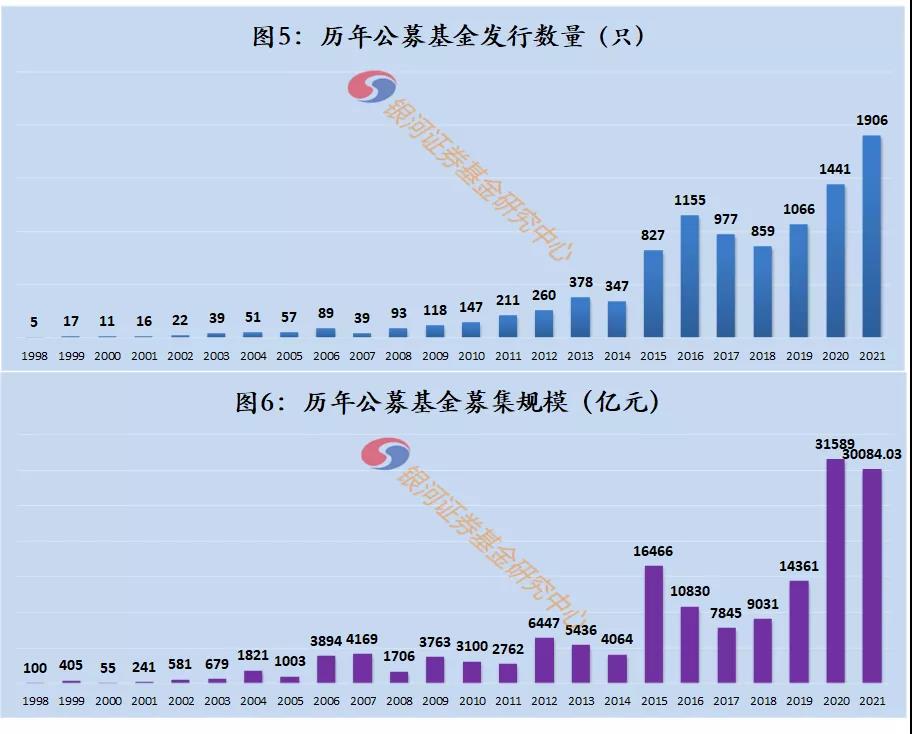

刚刚过去的2021年,依然是公募基金发行的“超级大年”。据银河证券基金研究中心统计,继2020年的3.16万亿元之后,2021年首发基金募集规模再破3万亿;基金发行数量达1906只,较2020年同比增加32%。

进入2022年,基金卖不动了。一众明星基金经理也没能拉动“开门红”,首周32只新发基金“零爆款,零结募”。

华南地区一位基金公司市场人士直言:“我们对新年基金发行遇冷早有预期,但是没想到会这么惨淡。”

1月4日,18只基金打响新年基金发行“第一枪”。不少明星基金经理披挂上阵,整体战绩却十分平淡,当日仅有一只销量破10亿元。

据渠道方透露,当天卖得最好的是广发瑞誉一年持有,认购规模约13亿元,挂帅的是唐晓斌和杨冬,他们管理的广发多因子位列2021年业绩榜第五名。此外,李晓星和张萍共同管理的新基金银华心兴三年持有,首日销量8.7亿元。携3只基金跻身2021年业绩榜前十的大成基金韩创,新发基金当天认购规模6.6亿元。建信基金陶灿和富国基金杨栋的新基金,首日销量均未超过5亿元。

下半周,王培、陆彬、孟昊等明星基金经理也加入发行大战。其中,陆彬领衔的汇丰晋信研究精选首日认购规模约20亿元。

即便将发行周期拉长至整周,基金“开门红”也难言乐观。《财经》新媒体从渠道处获悉,开年首周明星基金经理的销量大致如下:

·陆彬掌舵的汇丰晋信研究精选认购规模在28亿-29亿元;

·唐晓斌、杨冬管理的广发瑞誉一年持有认购规模不到30亿元;

·王培挂帅的中欧成长领航一年持有认购规模超过20亿元。

·银华基金李晓星、建信基金陶灿、大成基金韩创的新基金,首周销量均在15亿元左右。

·孟昊的鹏华成长领航两年持有发行不及预期,销量不到1亿元。

和2021年相比,2022年的基金“开门红”无疑是“黄”了。回顾去年第一周,基金发行“多、明、快、爆”——29只基金扎堆发行,明星基金经理云集,14只基金提前结束募集,8只爆款基金一日售罄。(参阅《“多、明、快、爆”!公募基金厮杀“贺岁档”》)

赚钱效应褪去,观望情绪渐浓

同样的“明星”配方,更多的宣传投放,渠道推广不遗余力,“爆款”基金为何消失了?

股市行情向来是基金发行的晴雨表。开年市场从此前的震荡转为大幅下挫,对销售渠道和投资者的信心产生了巨大的冲击。

有网友在微博上这样形容自己跌宕起伏的心情:“1月1日,2022年目标大赚特赚;1月4日,2022年目标回本就好;1月5日,2022年目标少亏当赢。”

“基金发行的冷热一直同市场情绪高度相关。”上海证券基金评价研究中心高级研究员姚慧向《财经》新媒体表示,开年至今,A股市场连续大跌,在未来走势尚不明朗之际,投资者风险偏好降低,对没有历史业绩支撑的新发基金保持观望,是非常正常且理性的投资态度。

此外,A股具有长期投资逻辑的热门板块当前估值高企,且美联储加息箭在弦上,市场普遍预期美股或会出现调整,导致投资者对后市继续上涨的信心不足。

基金赚钱效应褪去,也是投资者入市热情不高的重要原因。2021年虽然出现了翻倍基,但在分化的结构性市场中,绝大多数基民收益欠佳。

2021年买基金赚钱有多难?一位投资者表示,自己去年在天天基金的收益只有5%,却跑赢了70%以上的基民。另一位投资者晒出的支付宝收益图显示,2021年收益率9%,跑赢了90%以上的上海基民。

据民生加银基金测算,2019年和2020年主动型基金收益率中位数分别为36%和38%。该基金公司2021年初曾提醒,历史上持续两年高收益率后的下一年往往会经历调整。

一语成谶。招商证券最新研报显示,2021年各类偏股型基金整体跑赢沪深300指数,但内部分化极大,净值增长中位数显著降低,收益中位数下降至5%左右。

“股市热度持续了两三年,也带动基金发行火爆了两三年。”一位头部公募人士认为,从均值回归的规律来看,也许会出现蓄势再出发的阶段性调整。

实际上,基金发行热度下降已有征兆。根据中国银河证券的研报,尽管2021年新成立公募基金数量刷新历史,较2020年的1441只同比增加32%,但从募集规模来看,较2020年的近3.16万亿元同比减少5%。

买点已至?

在基金行业,流传着“好发不好做,好做不好发”的说法。这是否意味着,当前是比较好的买入时点?

姚慧认为,该说法反映的市场极端行情下的极端表现,可能并不适合把其当做普遍规律。背后的原理在于,在市场高点时,投资者情绪极度乐观,此时发行的基金,因为估值高企,存在系统性风险,更挑战基金经理的能力;而在市场低点时,投资者极度悲观,此时艰难发行成功的基金,仅靠市场beta就能大概率实现正收益。

以股票型基金为例,如果根据2017-2019年间月度基金成立数量判断新发市场热度,排名前三位的是2019年12月、2017年9月和2月,新发基金成立数量分别为10只、10只、9只。把这三个月份定义为“好发”,每月发行1-2只基金的月份定义为“不好发”。

上海证券基金评价研究中心统计了上述“好发”和“不好发”月份发行的基金成立1年、2年、3年的累计收益情况,发现:

·“不好发”月份发行的基金近1、2、3年的平均收益高于全市场所有股票型基金成立1-3年的平均收益水平,相同时间段的排名前1/2的概率分别为46%、53%和82%。

·“好发”月份发行的基金近1、2年的平均收益低于市场平均收益水平,但成立3年之后,不再落后于市场平均水平,相同时间段排名前1/2的概率分别为25%、32%和44%。

从统计数据上看,基金成立2年以内,“好发不好做,好做不好发”现象基本成立。但不论是什么时间段发行的基金,个体差异显著。

因此,姚慧的结论是:首先,对于个人投资者而言,具体基金具体分析是一切投资策略的基础;其次,基金发行规模受各种因素影响,发行量下降无论从哪个角度来看都不是市场见底的标志,因此也并不能为投资提供任何保证;再次,持有时间超过3年,发行时的行情对基金业绩表现的影响不再显著,因此,长期价值投资是最理性的投资理念。

站在基金公司的角度,她强调,保有规模更重要,没有好的业绩支撑,再大的发行规模也无法阻碍投资者用脚投票。相反,发行时没有被看好的产品,因为业绩出众,也会实现规模的与日俱增。

“我们认为,看淡新发基金规模,聚焦投研实力,更有助于整个基金行业发展,也有利于投资者获得更丰富的优质理财产品。”姚慧最后补充道。