受2021年下半年重卡销量大幅下滑影响,国内重卡行业上市公司业绩承压,普遍出现盈利能力下滑现象。

其中,一汽解放(000800.SZ)2021年三季度实现归属于上市公司股东的净利润2.99亿元,较上一年同期下降40.34%;江铃汽车(000550.SZ)2021年三季度实现归属于上市公司股东的净利润0.72亿元,较上一年同期下降52.10%;潍柴动力(000338.SZ)2021年三季度实现归属于上市公司股东的净利润14.69亿元,较上一年同期下降39.45%。

与以上企业相比,山东重卡行业上市公司中国重汽(000951.SZ)的业绩表现同样不容乐观。据该公司2021年三季报显示,2021年三季度公司实现营业收入89.32亿元,较上年同期下降44.93%;实现归属于上市公司股东的净利润1.39亿元,较上年同期下降76.24%。

受业绩下滑影响,中国重汽股价出现下跌走势。截至2022年1月7日收盘,该公司股价较2021年下半年高点下跌20.68%。

中信证券西南股份有限公司综合业务部投资经理王辉华表示,投资者认为2021年是重卡需求的周期性顶部,预判后续重卡需求将大幅萎缩,从而对该公司股价造成影响。

不过,下滑的业绩和下跌的股价并未导致投资者看轻中国重汽在重卡市场上的表现。

有投资者对笔者表示,2021年下半年,国内重卡销量出现大幅下滑,但中国重汽销售保持稳定,其全年销量仅下滑2.9%,是国内重卡行业表现最出色的公司。

更有投资者直言,2021年下半年,该公司市场占有率逆势提升,成功超越东风集团,排名第二,缩小了与一汽解放的差距。照目前态势发展,2022年中国重汽极有可能超越一汽解放,问鼎重卡市场销售冠军。

重卡高景气反转影响股价

中国重汽成立于1998年9月,是中国重汽集团旗下最重要的子公司。自成立以来,该公司主要从事重型载重汽车、重型专用车底盘、车桥等汽车配件的制造和销售业务,旗下拥有“黄河”“汕德卡”“豪沃(HOWO)”等品牌及系列车型,是中国卡车行业驱动形式及吨位覆盖最全的重型汽车生产企业,同时也是国内最大的重型卡车制造基地之一。

作为中国第一辆重型卡车的诞生地,中国重汽多年来一直深耕重卡市场,行业地位突出,是国内唯一一家凭借重卡车型独立上市的公司。

自2016年以来,受国内基建发力、物流需求放大以及“治超新规”和环保治理等多重因素的影响,国内重卡销售稳步增长,销量屡创新高,2020年重卡销量更是创出了161.9万辆的历史高值。

数据来源:中国重汽历年年报

受益于重卡销量的持续增长,中国重汽业绩稳步提升。其营收规模从2015年的193.6亿元增长至2020年的599.38亿元,增幅高达209.60%;其归属于上市公司股东的净利润从2015年的2.79亿元增长至2020年的18.80亿元,增幅高达573.84%。

数据来源:中国重汽历年年报

杭州心聖投资管理有限公司投资经理颜峰对笔者表示,受益于近些年中国重汽业绩的大幅增长,该公司股价水涨船高。特别是2019年和2020年涨幅巨大,涨幅分别高达125.04%和44.77%,其中2020年最高涨幅高达195.28%。

不过,随着2021年7月重卡市场出现重大变化,中国重汽股价逐渐自高点开始回落,截至2022年1月7日收盘,该公司股价较前期高点下跌48.61%。

值得注意的是,虽然国内重卡在2021年下半年销量出现大幅下滑,但中国重汽业绩表现较为稳定。据该公司三季报显示,2021年前三季度公司实现营业收入489.37亿元,较上年同期增长14.25%;实现归属于上市公司股东的净利润11.51亿元,较上年同期下降12.26%;实现归属于上市公司股东的扣非净利润10.88亿元,较上年同期下降14.51%。

“股价的跌幅远远大于业绩的下降幅度,这其中凸显了投资者对后续重卡市场下行预期的判断,但从该公司实际的市场表现来看,投资者应该给予理性的对待。”王辉华表示。

产品结构调整助力市场份额提升

据中国汽车工业协会数据显示,中国重卡销量在2021年上半年创出104.45万辆的历史高值后,随即出现断崖式下跌。其中,7月份销量同比大幅下滑45.2%;8月份销量同比下降60.5%;9月份销量同比下滑60.7%;10月份销量同比下降61.1%;11月份销量同比下降62.3%;12月份同比下滑51.6%。

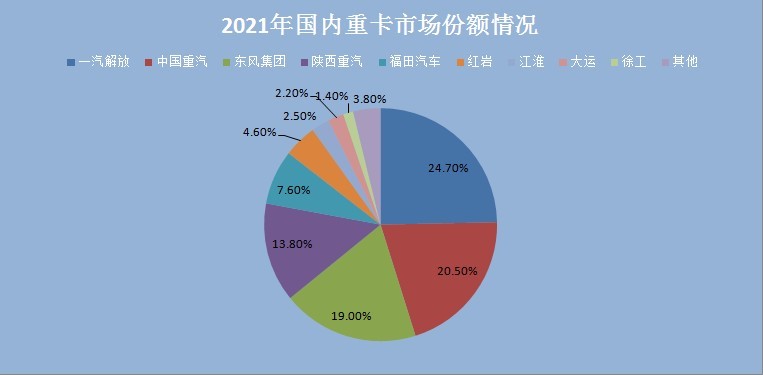

另据第一商用车网统计数据显示,与2020年同期相比,头部车企销量均出现不同程度下滑,其中一汽解放销量同比下降8.7%,中国重汽销量同比下降2.9%,东风集团同比下降14.9%,陕汽重卡同比下降17.1%,福田汽车同比下降28.3%。

一位长期关注中国重汽的投资者对笔者表示,从2021年全国重卡销量情况来看,中国重汽表现最为稳定。与其他车企相比,不仅销量同比下滑最小,而且市场份额提升了2.4%,达到了20.5%,排名上升至行业第二。“这表明在重卡销量大幅下滑的背景下,中国重汽的销售工作取得了较为积极的成果,投资者应该密切留意这种细微的市场变化。”该投资者解释。

数据来源:第一商用车网

关于未来重卡市场销量的走势问题,中国重汽董事会秘书张峰在电话中对笔者表示,2020年和2021年重卡销量的大幅增长主要是因为国三车型的淘汰和国五车型向国六车型的过渡造成的,这其中主要体现在物流市场牵引车更新的巨大需求上。

“从目前趋势来看,重卡销量从2020年161.9万辆的高值呈逐步回落态势,未来可能还会有阶段性的调整。从实际市场预测情况来看,对于2022年的重卡市场,各家公司预测数值不一,但总体认为销量将会出现小幅下滑。不过,从当下国家稳健的经济形势来看,重卡销量应该要比各公司的预测数值更为乐观。”张峰说。

作为国内重卡行业的佼佼者,中国重汽产品线丰富,但从其具体产品结构来看,中国重汽的优势产品集中在以工程车为主的重型汽车领域,特别是在混凝土搅拌车、自卸车以及工程重卡方面占有重要地位,公路用车一直是其短板。不过自2016年以来,该公司通过产品结构调整,大力发展公路用车,由此取得了积极效果,这也成为其销量保持稳定,市场份额提升的关键。

张峰认同此种观点,同时他强调,近几年以来,随着物流业的发展,载货车市场占比逐步扩大,目前已经占到整个重卡市场20%左右的市场份额。2021年下半年以来,载货车销量的大幅提升给公司贡献了积极的力量。

“2021年下半年,公司6个月蝉联国内重卡市场月度销售冠军,目前来看,这种优势是能够保持的。”张峰表示。

内部机制改革激活发展动力

持续景气的重卡市场是促使中国重汽盈利能力增强的关键因素,产品结构调整是促使中国重汽市场份额提升的重要保证。除此之外,自2019年以来,该公司内部体制改革更是其取得优秀经营业绩的有力武器。

2019年9月,山东重工集团通过无偿划转方式取得济南市国资委持有的中国重汽集团45%股权,并通过股权授权委托方式行使山东省国有资产投资控股有限公司持有中国重汽集团20%股权除资产收益权外的其他股东权利,山东重工成为中国重汽集团的控股股东。

据公开资料显示,山东重工集团是驰名中外的汽车与装备制造集团,资产总额3673亿元,其业务涵盖动力系统、商用车、工程机械、智能物流、农业装备、豪华游艇、金融与服务等七大板块。旗下拥有潍柴动力(000338.SZ)、潍柴重机(000880.SZ)、山推股份(000680.SZ)、中通客车(000957.SZ)、亚星客车(600213.SH)等五家上市公司。

山东重工集团入主后,对中国重汽集团推行了大刀阔斧的改革创新,并积极推动山东重工集团和中国重汽集团在业务协同方面的发展。

张峰表示,新控股股东主要从三方面对公司进行改革,都取得了积极的效果。第一是从管理方面入手,优化了公司整个的人力资源结构,人工效率及工作效率得到了巨大提升;第二是从成本控制方面入手,通过集团统一采购的方式,使生产成本出现较大幅度的下降;第三是从业务协同发展入手,通过与整个集团的资源对接,公司成功进入集团的供应体系,同时,在新能源汽车方面公司与潍柴动力密切合作,生产技术得到了提升。此外,在传统燃油机方面与潍柴动力的发动机配套,在重卡市场上形成密切合作关系。