国家统计局最新发布的1月、2月工业增加值、房地产和消费等宏观数据引发市场关注,数据揭示的信息存在显著的冲突。

宏观是微观活动的总和,但在统计技术上,宏观却不等于微观数据的简单加总。在某些时候宏观数据不可避免地与中观、微观数据背离,如何理解这种背离,个别数据的波动及误差影响整体经济增长的判断吗?

年初经济数据波动大是固有特征

相对一年中的其他月份,年初的经济数据波动幅度更大。一是因春节分布的不规律,存在工业生产的空白期以及商业活动层面的空窗期,这个时期长度一般会达到10到18天;二是年初经济总量因季节性原因总额较低,间接导致波动较高。疫情以来,这种波动幅度加大,2020年2月,2021年2月,以及今年的1月-2月的波动特征均部分源自疫情造成的低基数。

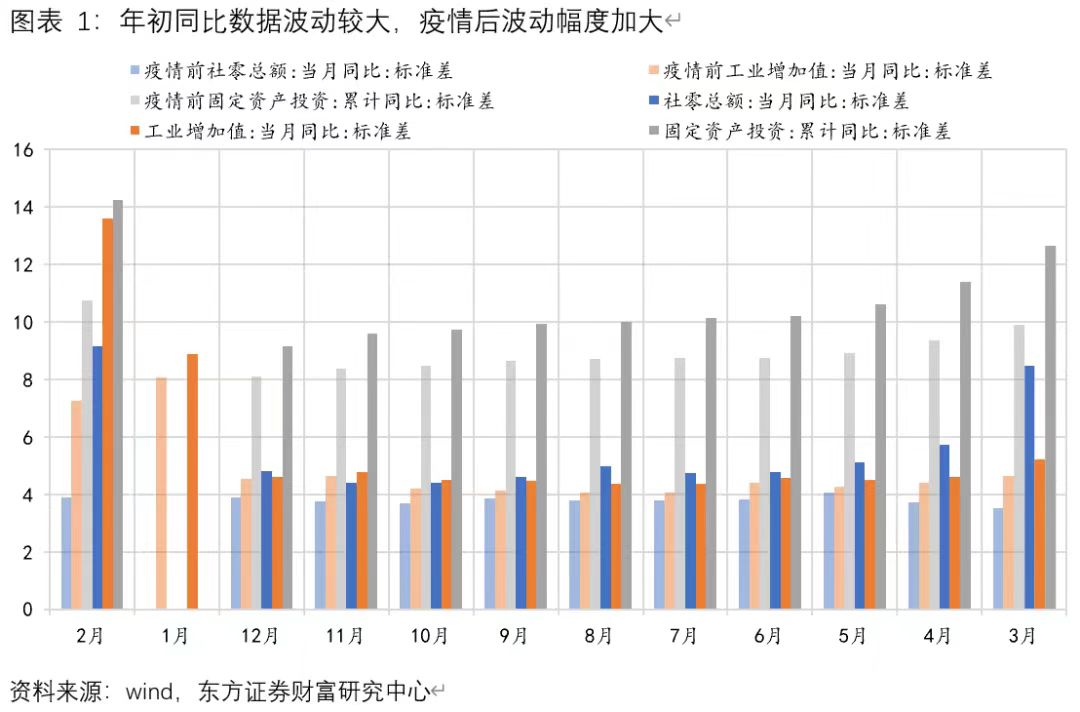

具体地,如图表1所示,从各月的同比数据(同比统计区间为2000年1月至2022年2月,其中,疫情前的统计区间为2000年1月至2019年12月)的标准差来看,无论疫情前后,一季度,尤其是1月-2月,相对于其他各月的波动更大。对比疫情前后可以发现,疫情后各月的波动幅度更大,尤其是1月-2月波动增幅显著。

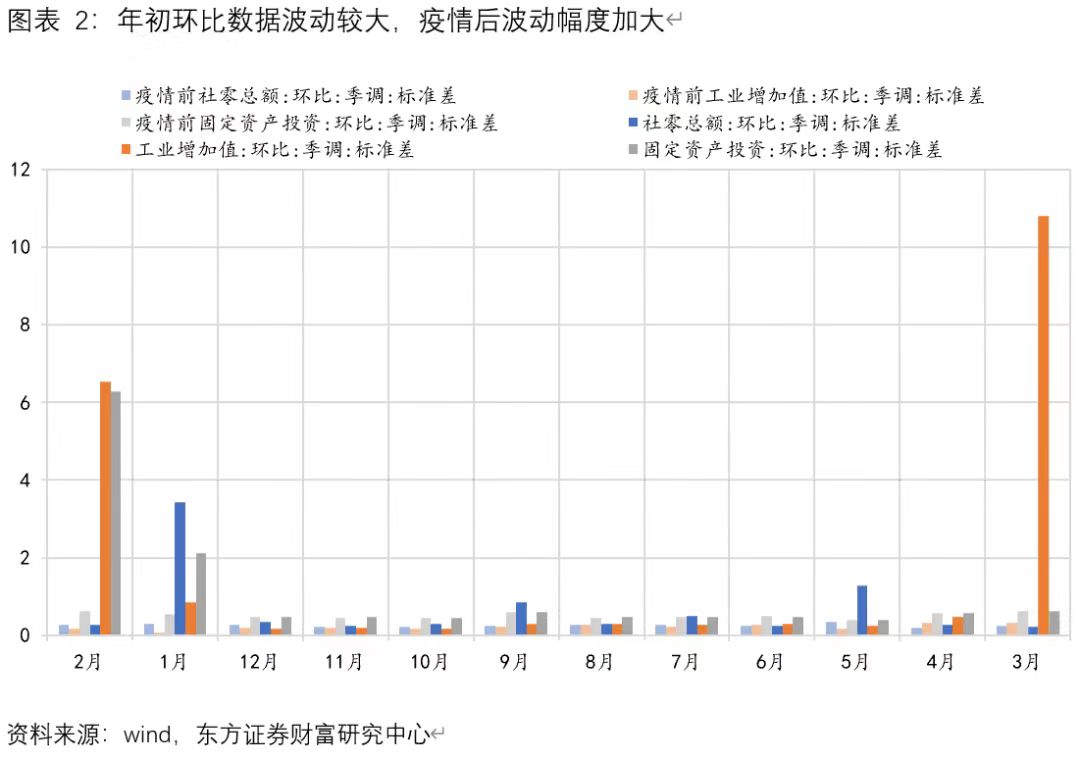

再看图表2的各月的环比季调数据(环比统计区间为2011年2月至2022年2月)的标准差,一季度,尤其是1月-2月,相对于其他各月的波动呈现出较大的标准差,这主要是疫情期间数据的巨大波动造成的。单看疫情之前(数据截至2019年12月),各月的环比季调数据的标准差之间的差距不是非常明显。

同比与环比——统计技术之外的定价问题

理想情况下,同比数据和环比数据本质上是一个市场中性的统计技术问题,但国内权益市场却主要对同比数据进行定价。原因之一是长期以来,在统计层面公布的数据就以同比数据为主。直到2011年4月,国家统计局正式发布四个宏观经济指标的环比数据,才结束了中国官方不生产环比数据的历史。这四个指标分别是:国内生产总值(GDP)、规模以上工业增加值、固定资产投资、社会消费品零售总额。

与同比数据相比,环比数据包含的信息更及时——仅包含最近两期的信息,国家统计局也认为环比是进行短期经济趋势分析的有效工具,美国的主要经济数据也是以环比呈现的。但环比缺点是季节性波动较高。

同比数据忽略了过去一年的信息,因为分子是11个月之前的数据。同比的优势是能一定程度消除数据存在的季节性因素,但在技术层面无法避免地存在翘尾效应,因此客观来说同比数据并不能完全地反映最新的变动趋势。

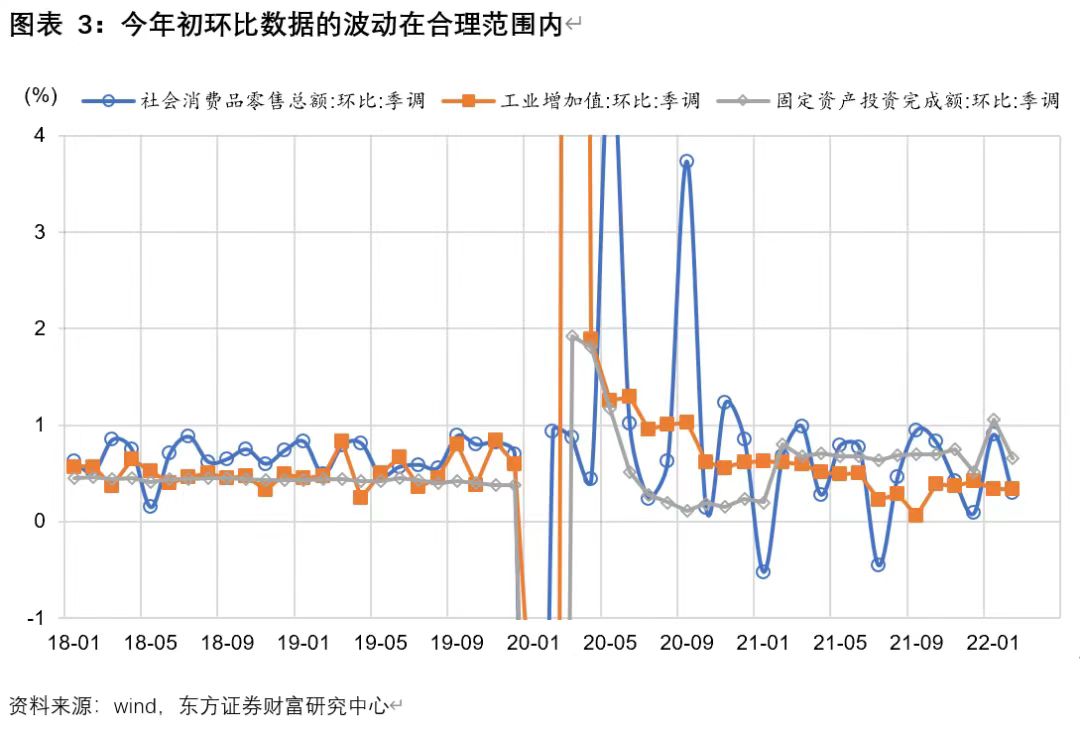

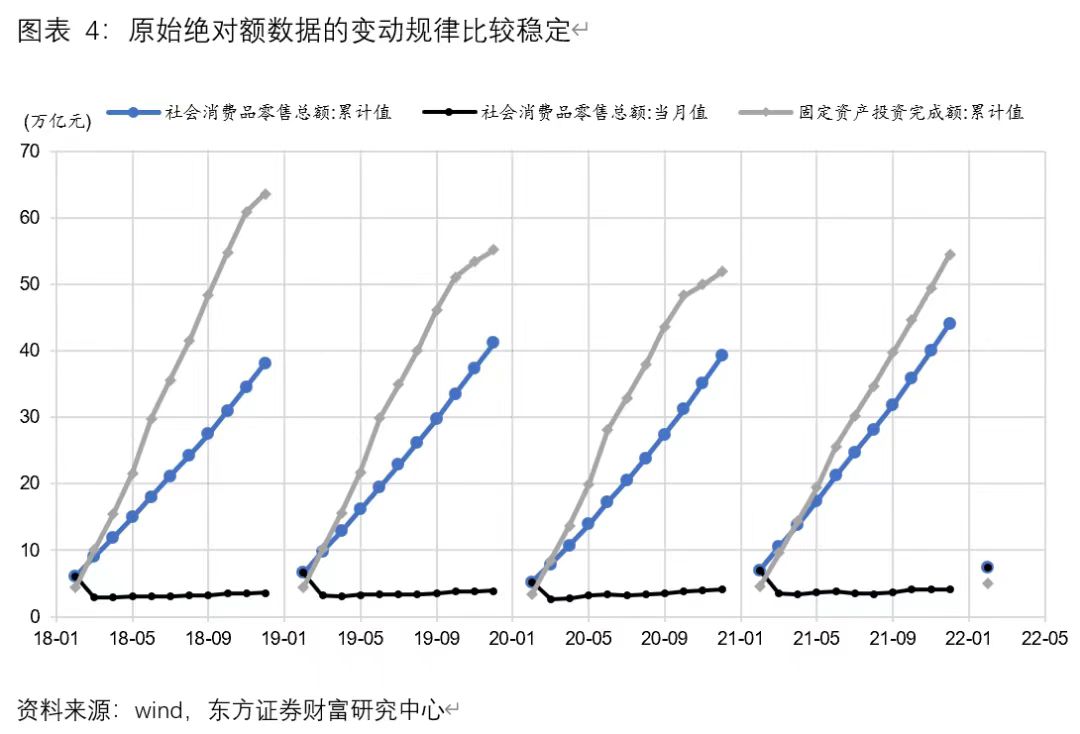

以环比数据进行分析,则会发现今年1月-2月的经济数据的波动在合理区间,没有同比数据如此之大;再以原始绝对量进行比较,也发现类似的情况。

利用分项数据做预测判断的缺陷

利用分项数据或高频数据,以及对关键经济指标进行预判是惯常做法。但缺点也存在,表现之一是协同关系不稳定,分项数据的变化并不能必然指示总指标上升。此外,指标之间的相关性也在发生着改变,在领先或滞后关系上并不稳定。可以借助分指标做长期的判断,但短期判断的不确定性较高,例如,水泥、玻璃等与工增和投资的相关性已经降低。

数据分析包括数据之间的对比分析、向下细分项的研究分析、归因溯源的相关性分析等。当数据的公布值与我们的预期值不一致的时候,是否是数据有误?首先,数据之间的对比分析,其前提是口径统一、相互可比。统计口径方面涉及到统计的标准范畴、时间区间和调查方法等,若统计的范围和方法等出现不一致,数据之间是无法进行合理的对比分析的。其次,同比数据亦或是环比数据的增长或下跌,是其统计范围内的全部细分项数据的共同作用,不能因为其中某些细分项的背离就断定数据存在失误。

争议的数据影响经济增长的判断吗?

真实的经济状态是一个隐藏的变量,无论是统计数据还是预测数据,都是对这个真实状态的近似计量。由于统计指标的权威性,自然而然地默认为真实经济状态的一种代理变量。

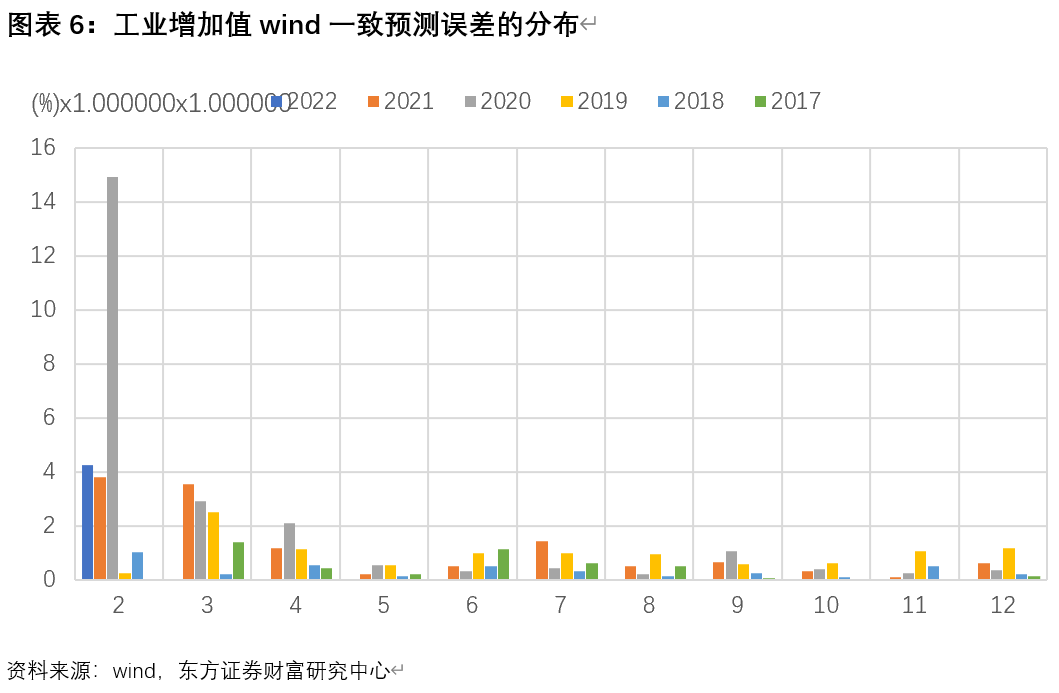

很多时候,预测值扮演了基准预期的作用,不可避免地存在误差。误差有高有低,但在概率分布上,总体服从正态分布的特点。目前的预测误差是否超出合理分布的范畴?以对工业增加值同比数据的Wind一致预测为例,预测误差等于实际值与预测值的差额取绝对值,图表6显示了误差在不同月份的分布情况,由于统计局一般将1月-2月数据合并公布,因此横坐标的月份从2月开始。当前的数据预测误差仍在合理区间内,并且在一二月份期间,预测值偏离相比其他月份更高,4月之后,由于目标数据波动和季节性因素减少,预测的偏离度也在降低。另一方面,在疫情之后的误差也要高于疫情前,2020年、2021年的误差都处于较高的位置。

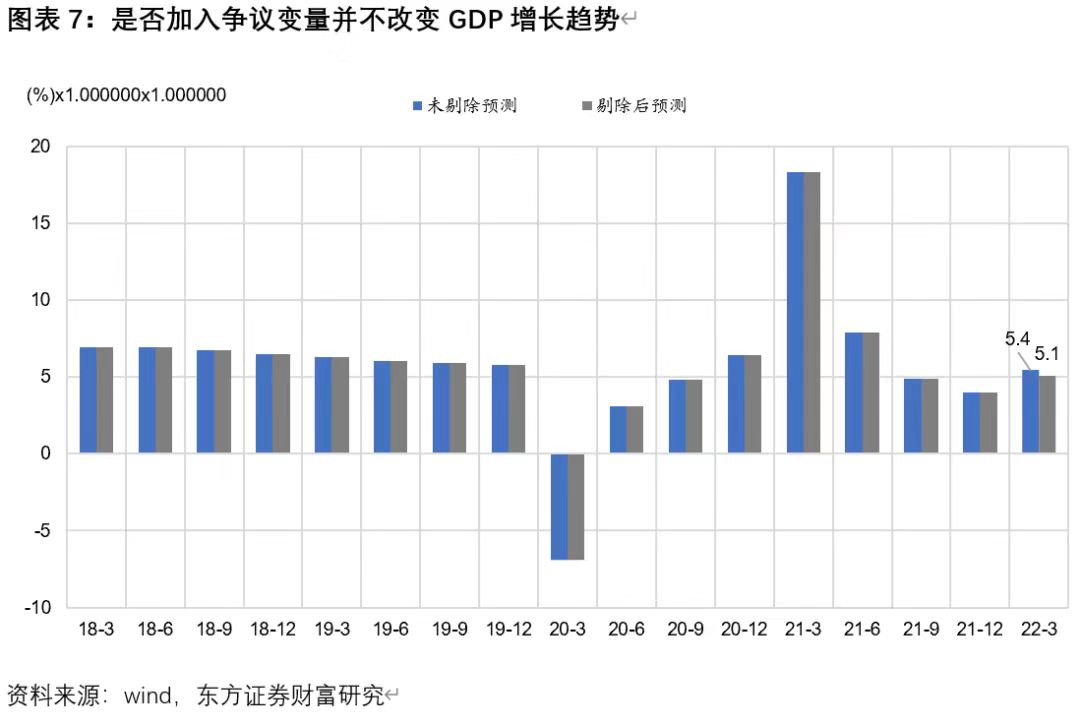

当个别经济数据存在争议时,是否影响总体经济修复程度的判断?我们借用自身的混频动态因子宏观预测模型进行实验,在模型中加入或者不加入四个背离较大的变量,对一季度GDP进行预测,结果显示GDP增长修复的趋势都没有太大改变,仅在幅度上有所差异,这说明当前的经济增长情况已经在改善。个别数据的波动及误差并不影响整体经济增长的判断。

在加入上述变量的情形下,模型中共含有61个变量。2022年一季度GDP增速显示出了复苏的形态,在吸收最新的1月-2月份其他数据后,预计的当季GDP增速为5.4%。并且单月GDP增速也在回升,1月为4.37%,2月为5.13%。在不加入社零、固投、房地产投资几个近期争议较大的变量的情形下,模型中共含有57个变量,结果同样表明,2022年以来单月GDP增速已经在回升,但增速有所改变,一季度GDP增速为5.1%。单月GDP增速中,1月为4.33%,2月为5.0%,换言之,少数变量并不会明显左右总体GDP的变化趋势,在不考虑预测准确性的情况下,上述四个变量的变化对当季GDP的影响可能在0.3%的绝对值以内。

因此即使对统计数据有疑问,也不应当无视正在修复的实体经济,短期内市场总是会过度调整,当经济企稳已经明确时,市场修复也会更在坚定。数据的误差是无法消灭的,解读也有必要抛弃感性直觉,从宏观择时的角度看,现在就是底部的黄金区间。

邵宇为东方证券首席经济学家、总裁助理;赵宇、陈燃萍为东方证券博士后,财富研究中心研究员。