嘉曼服饰再次迎来关键时间窗口,将于3月23日创业板首发上会。

成立于1992年的嘉曼服饰,是一家中高端童装运营企业,业务涵盖童装的研发设计、品牌运营与推广、直营与加盟销售等,产品覆盖 0-16 岁(主要为 2-14 岁)的男女儿童服装及内衣袜子等相关附属产品,包括自有品牌、授权经营品牌、国际零售代理品牌三类。截至 2021年 6 月 30 日,嘉曼服饰在全国开有 659 家线下门店,在唯品会、天猫、京东等国内知名电商平台开设 37 家线上店铺。

早在2018年3月,嘉曼服饰曾在华英证券的保荐下申报深交所中小板IPO。彼时,发审委严格把控IPO上会节奏、从严审核企业。除持续经营能力等财务红线外,证监会还关注业务独立性、内控制度、重大违法行为的认定等多个方面。

嘉曼服饰撞上“枪口”。排队过程中,因存在刷单与自买货行为、固定资产相关内控不健全、存货及其减值计提存在瑕疵等问题收到证监会警示函。排队一年零9个月后,嘉曼服饰终于在2020年1月9日迎来IPO大考,却遗憾被否。

2020年底,重振旗鼓的嘉曼服饰伴着质疑声转战创业板,接连迎来三轮问询。针对监管部门反复问及的刷单、自买货、个人卡进行费用支付等行为,嘉曼服饰在问询回复函中给出了解释,称已于2020年5月起停止了一切形式的刷单行为,于2020年停止使用个人卡进行费用支付的行为,尽管本次报告期内仍存在警示函涉及的情形,但对发行上市不构成实质性障碍,前次申报被否决的诸多原因已整改完毕。

然而快速“再战“的嘉曼服饰关于内控及管理、品牌授权和存货等仍存在不少争议。这一次,嘉曼服饰能否抓住机会?

近半募资额拟补充流动资金

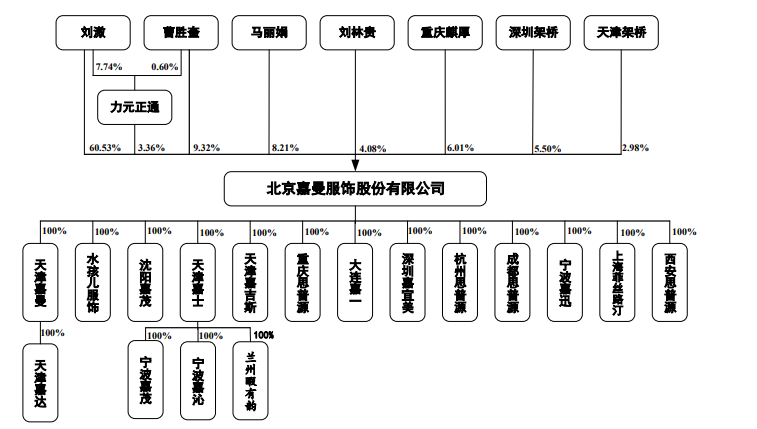

从股权架构来看,嘉曼服饰是典型的家族型企业。公司的控股股东及实际控制人为曹胜奎、刘溦、刘林贵和马丽娟四人,其中董事长曹胜奎与刘林贵是夫妻,副董事长、总经理刘溦是曹胜奎与刘林贵之子,刘溦与副总经理马丽娟是夫妻。四人直接和间接控制公司合计 85.50%的股份,本次发行后该比例将下降至 64.13%。

2014年12 月,嘉曼服饰建立员工持股平台力元正通实施股权激励,由力元正通向公司增资,中高层管理人员及骨干员工通过力元正通间接持有公司股份。2020年 5 月,公司通过转让合伙份额的方式对员工实施了第二次股权激励,包括刘溦、曹胜奎在内的 37 名员工通过力元正通持有公司 2721,573 股股份,持股比例为3.36%。

2020 年 6 月及 2021年2月,嘉曼服饰以股本 8100 万股为基数,分别向全体股东每 10 股派发 1.90 元及 1.25元人民币现金股利(税前),共分配现金股利 1539 万元及 1012.50 万元。其中,刘溦两次共获得1550.99万元的税前现金分红,曹胜奎分得238.29万元,马丽娟分得209.59万元,刘林贵分得104.18万元,四人共获得现金股利2103.05万元。

本次IPO,嘉曼服饰拟募资5.21亿元,用于营销体系建设项目、电商运营中心建设项目、企业管理信息化项目,8000万元充当补充流动资金。

《财经》新媒体注意到,营销体系建设项目的投资总额超过1亿元,其中建设投资 5282万元,铺底流动资金5219万元。电商运营中心建设项目中用于建设及品牌建设投资1.89亿元,流动资金 1.23亿元。企业管理信息化项目中的2334万元全部为建设投资。不难看到,其中近半募资额充当流动资金。

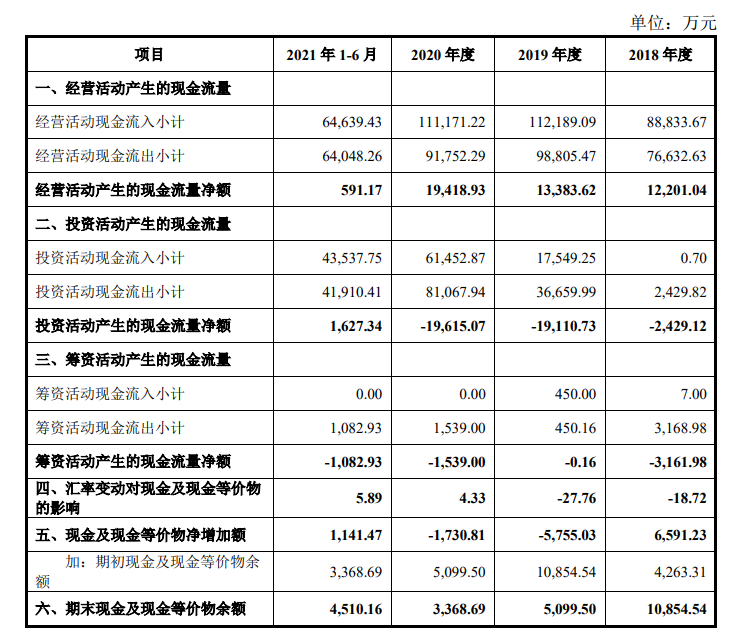

从财报的现金流表现看,2018年、2019年、2020年及2021年上半年,嘉曼服饰的经营活动现金流量净额分别为1.22亿元、 1.34亿元、1.94亿元及 0.06亿元;同期期末现金及现金等价物余额分别为1.09亿元、0.51亿元、0.34亿元和0.45亿元。

投资现金流出方面,报告期内,嘉曼服饰投资现金流量净额分别为-0.24亿元、 -1.91亿元、-1.96亿元及0.16亿元。根据嘉曼服饰的披露,2018 年度,该净额为负主要因购建固定资产、无形资产和其他长期资产支付的现金增加。2019 年及 2020 年,主要因嘉曼服饰利用闲置资金购买理财产品。2021 年 1-6 月,投资现金流量净额为 1627.34 万元,主要因用于购建固定资产、无形资产所支付的金额减少,同时购买理财产品所产生部分收益。

调整存货跌价准备计提

与经营活动现金流量净额一起走高的,还有嘉曼服饰的净利润和存货。

据招股书上会稿显示,报告期内,嘉曼服饰实现营收分别为7.29亿元、8.97亿元、10.43亿元、5.36亿元,实现归母净利润分别为0.7亿元、0.9亿元、1.19亿元、0.88亿元,扣除非经常性损益后归属于母公司所有者的净利润分别为0.61亿元、0.76亿元、1.07亿元、0.78亿元。

同期,嘉曼服饰的存货账面价值分别为2.66亿元、2.71亿元、3.4亿元和3亿元,占各期末总资产的比例分别为 39.32%、33.87%、32.43%和 29.70%,占比较高;存货周转率(次)分别为1.2、1.4、1.26和0.55, 与同行业可比上市公司平均值相比较低。

由于一些企业通过存货跌价准备计提比例高低来调节利润,存货问题在问询环节也相对被重视,嘉曼服饰亦被连连追问。

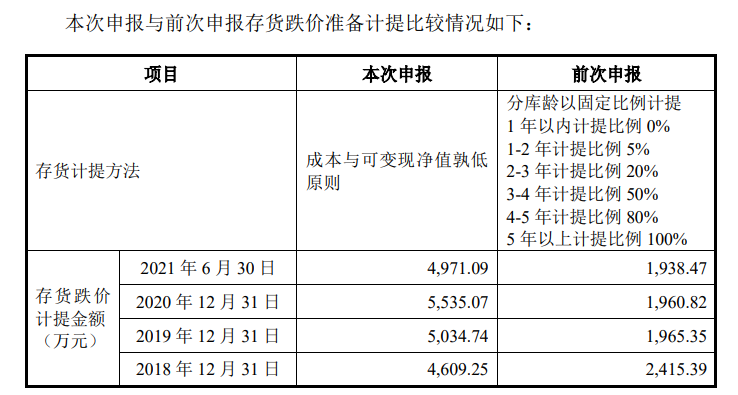

嘉曼服饰在招股书中坦言,随着品牌经营多样化的发展,将所有品牌一起按照固定比例计提存货跌价的方法已无法准确反映公司存货价值,为进一步落实前次申报警示函和不予核准决定的意见,本次计提政策由前次申报时根据分库龄以固定比例计提变更为以成本与可变现净值孰低原则计提,对3年以上存货 100%计提存货跌价。

可以看到,本次申报各期末计提的存货跌价准备金额均高于前次申报金额。以此新方式,嘉曼服饰的存货跌价准备计提比例分别为 14.77%、15.66%、13.97% 及14.2%,同行业可比上市公司平均值分别为 7.73%、9.87%、17.89%及 17.57%。其中2018 年和2019 年,因存在部分库龄超过一年的产成品,销售折扣率较大,导致存货跌价准备计提较多,嘉曼服饰的存货跌价准备计提比例就明显高于同行业可比上市公司平均水平。

值得一提的是,由于 2021年末应收账款减少,2021 年信用减值损失较 2020 年减少,同时嘉曼服饰提升产品吊牌价格及零售价格,存货利润空间增加,使得存货跌价损失较 2020 年减少,从而增加了 2021 年净利润。

具体来看,报告期各期末,嘉曼服饰应收账款账面价值分别为0.87亿元、0.72亿元、 0.74亿元和0.38亿元,占各期末流动资产的比重分别为 15.48%、10.62%、 7.89%和 4.33%,占同期营业收入的比重分别为 11.91%、8.07%、7.10%和 7.01%;应收账款周转率(次)分别为9.17、10.35、12.78和8.34,,按单项计提坏账准备方式计提坏账的应收账款期末余额分别为 139.58 万元、106.20 万元、494.16 万元及 473.14 万元。

此外,2018 年末至 2021 年 6 月末,前五名欠款单位欠款占各期末应收账款余额的比重分别为 43.64%、51.63%、64.74%及 54.60%,应收账款相对集中。

营收依赖授权经营品牌

《财经》新媒体注意到,作为国内专业的中高端童装运营企业,嘉曼服饰并不直接从事产品生产,而是将主要精力集中于附加值较高的研发设计、品牌运营与推广、销售等核心业务环节。嘉曼服饰在自有品牌“水孩儿”“菲丝路汀”和授权经营品牌“暇步士”童装、“哈吉斯”童装运营中实行自主研发设计;品牌授权方授权嘉曼服饰在一定范围内独家使用其商标及品牌专有技术。

2018年、2019年、2020年及2021年上半年,嘉曼服饰的营业收入超过99.9%的比例都是来自于主营业务收入,其中授权经营品牌产生的收入占比分别为51.44%、56.53%、60.29%和62.51%,比例过半;自有品牌产生的收入占主营业务收入的比例不足30%,且占比逐年走低。

2018年至2020年,嘉曼服饰的主营业务毛利率分别为 52.26%、50.65%、50.44%,逐年走低。2021 年上半年,主营业务毛利率增至55.25%,主要因为公司提高产品吊牌价格及销售价格,2021 年 1-6 月销售毛利率同比提高。

此外,由于天达华业早已取得暇步士品牌在中国大陆区域制造、进口、出口、经销、零售和宣传带有“Hush Puppies®”商标的产品的独家许可专利,嘉曼服饰在申请暇步士童装品牌在中国大陆的授权经营权时,必须向天达华业进行申请,无法直接与该品牌直接签署授权协议。

目前仍在上述两个品牌的授权期限内,但根据授权协议中明确的品牌使用费收取方式和计算方法,预计品牌使用费金额和占比会随着授权经营品牌业务规模的扩大而提升。报告期内,嘉曼服饰品牌使用费分别为 536.98 万元、825.21 万元、1347.03 万元及590.18万元,占各期利润总额的比例分别为 5.72%、7%、8.51%及 5.1%。

值得注意的是,嘉曼服饰采取的线下线上同步发展营销模式,在线上存在销售渠道集中风险。其线上销售收入占主营业务收入的比例分别为 42.75%、52.91%、61.59%和62.17%,通过唯品会、天猫、京东三家电子商务平台销售收入占线上销售收入的比例分别为 96.15%、92.52%、91.63%和 89.13%。

嘉曼服饰的线上销售以授权经营品牌为主,报告期内授权经营品牌线上销售占比分别为 67.97%、69.82%、73.87% 及 74.87%。

在注册制下,创业板的行业定位可以归纳为"三创四新",即企业符合"创新、创造、创意"的大趋势,或者是传统产业与"新技术、新产业、新业态、新模式"深度融合。在嘉曼服饰的“自证”中,其称业务具有较强的创意特征,积极探索创新的运营模式和营销方式。

而在报告期内,嘉曼服饰研发投入占营业收入的比例分别为0.82%、0.9%、1.09%和1.18%。截至招股说明书签署日,嘉曼服饰拥有21项实用新型专利,公司及其子公司拥有软件著作权 15 项。其中,最新的专利申请日是2018年1月,19个专利的申请日期在2017年1月;最新的软件著作权发表于2016年10月。

根据嘉曼服饰的规划,若成功上市,投资项目将服务于公司主营业务发展及未来经营战略,提升公司童装创意设计能力和品牌形象,推动童装销售与电商业务及新兴营销方式的进一步融合。

216.73.216.19