纵深推进新金融行动的建设银行(601939.SH),近日交出了一份关于高质量发展的答卷。

3月29日晚,建行发布2021年年度报告显示,截至该年末,建行资产总额突破30万亿元,较2020年增长7.54%;实现净利润3039.28亿元,较2020年增长11.09%;ROA、ROE分别为1.04%和12.55%;不良贷款率为1.42%,较2020年下降0.14个百分点;拨备覆盖率为239.96%,较2020年上升26.37个百分点。

“战略溢出效应持续显现。”3月30日,在建行2021年度业绩发布会上,建行董事长田国立如是形容该行取得的成绩。

业绩发布会次日(3月31日),A股市场银行板块出现上涨。截至收盘,建行股价报6.29元/股,涨幅1.62%。

公开资料显示,建行自2018年全面推行住房租赁、普惠金融和金融科技“三大战略”,并于2019年开启“第二发展曲线”。

在“三大战略”指引下,建行新金融实践拓维升级。有银行业分析师在谈到建行2021年经营业绩时,将其评价为:三大战略提纲挈领,多面手稳扎稳打。

从具体业务指标看,确有不少可圈可点之处。如在住房租赁领域,截至2021年末,建行住房租赁贷款余额为1334.61亿元,增幅60.02%;在普惠金融领域,贷款余额达到1.87万亿元,增幅31.60%……

与此同时,自2021年明确提出“大财富体系”后,建行在财富管理领域亦表现不俗:截至2021年末,个人客户金融资产超15万亿元。同时,建信理财管理规模近2.2万亿元;私人银行管理资产超2万亿元。

亮眼的成绩之外,市场关注,建行当前面临着哪些挑战?该行大财富管理是如何实现破局?

净息差持续收窄

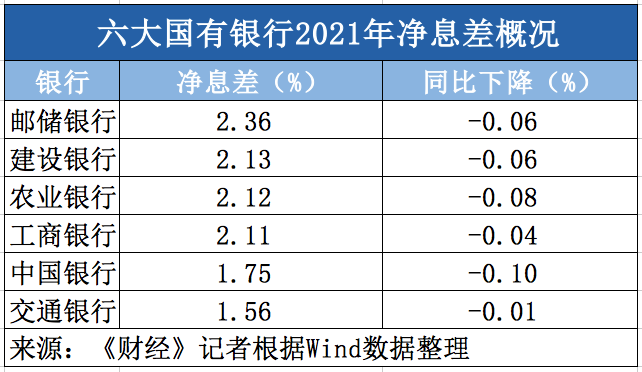

受多重因素影响,近年来,商业银行净息差呈现持续收窄之势。《财经》记者注意到,六大国有银行2021年净息差普遍出现下降。

就建行具体情况来看,年报显示,2021年,净利差为1.94%,同比下降10个基点;净息差为2.13%,同比下降6个基点。

对于下降原因,建行副行长张敏在业绩会上坦言,2021年净息差管理面临着较大的挑战和压力。从资产端来看,建行持续加大减费让利的力度,推动实体经济综合融资成本的稳中有降,贷款的利率和债券投资的利率均都有所下降。

从负债端看,尽管2021年6月存款定价机制改革已经有力地理顺了存款期限的溢价水平,但全社会存款定期化、长期化的趋势尚未改变。在此过程中,存款的市场竞争日趋激烈,短期内存款利率刚性的局面难以打破。

“基于上述情况,建行在资产端持续加大对实体经济支持力度的同时,负债端通过开展数字化经营,布局大财富管理,加强现金及供应链这些交易型业务的管理,切实增长对付息成本的管控能力。”张敏表示,从结果来看,建行的净息差在2021年已经逐步企稳,整体水平在同业中位居前列。

从2021年单季情况来看,建行息差确实出现边际改善。光大证券银行业分析师王一峰指出,建行2021年息差为2.13%,较前三季度小幅提升0.01个百分点。其中贷款收益率为4.25%,较上半年下降0.02个百分点。存款成本率为1.67%,较上半年持平。

“四季度息差边际改善的主要原因包括:一是去年四季度在经济下行压力加大,有效需求不足情况下,对公贷款利率面临一定下行压力,公司信贷投放适度向零售端倾斜,通过结构调整有助于息差稳定;二是负债端尽管核心存款竞争格局依然较为激烈,但存款利率报价机制改革等利好效应也在逐步显现,加之金融市场利率下行也有助于改善市场类负债成本。”王一峰表示。

对于未来净息差走向,张敏坦承,已关注到2021年12月以来,LPR两次下调。综合考虑新发放贷款利率下行、存款利率刚性这些不利因素,以及2021年下半年的两次降准,存款定价自律改革效果也会持续释放一定的有利因素。今年的净息差水平预计还会有一些下行的趋势,这也是银行业都面临的一些问题。

建行将如何应对息差可能出现的持续收窄?“我们会密切关注内外部环境的变化,加强对风险的预判,同时围绕价值创造,持续地推动新金融行动和数字化经营转型,抓住国家战略的实施、居民消费升级、大财富管理这些领域,持续优化资产结构和负债结构,继续保持净息差水平在同业处于一个合理的位次。”张敏说。

大财富管理框架初探

“坚持大财富视角,不断拓宽服务边界,升级服务效能,陪伴和帮助更多客户规划财富、增长财富,加大消费快贷、信用卡发展力度,大零售服务和大财富管理成功破局。”田国立在年报致辞中如是表示。

近年来,财富管理被越来越多的银行置于发展的重要位置。2021年,“大财富体系”首现建行定期报告。彼时,该行在2021年中报中表示:“大财富体系构建初见成效,‘建行龙财富’品牌及平台全面升级”。据了解,在建行自身的“十四五”规划中,“大财富管理”便被视作战略重点。

公开资料显示,2018年底,建行为个人客户全新打造的财富管理与服务平台“建行龙财富”正式发布,着眼于客户全生命周期,围绕消费、投资、保障三大场景,构建财富管理生态系统。

推动财富管理迈进背后,实则是建行在零售、金融科技等领域长期积累的核心优势。以金融科技为例,近年来,建行持续加大金融科技人才的招纳和资源投入力度。根据年报,2021年末,建行金融科技人员数量为15121人,占集团人数的4.03%;金融科技投入达到235.76亿元,占营业收入的2.86%。

基于此,2021年建行在推动大财富管理发展过程中具体做了哪些工作?建行副行长李运直言,过去的一年里,建行从“财富季”等小切口来持续推动财富管理战略的大变革,勾勒出大财富管理的框架。

“在‘财富季’等活动中,对外部客户搭建了线上财富主会场和财富小镇,进而满足客户的财富需求;对内部的投顾团队、客户经理,建行搭建了投研和投顾工作台、客户经理工作台,为服务团队赋能;在管理体系建设上,加快打通财富管理-资产管理-投资银行的横向价值链条,以及投资研究-投资顾问-客户服务的纵向传导链条。”李运表示,大财富管理的特色日益凸显。

大财富管理成绩如何?或可从如下数据中窥见端倪。

根据年报,2021年末,建行境内个人存款余额达到11.28万亿元,较2020年增加1.09万亿元;个人客户金融资产超15万亿元。同时,个人全量客户达到7.26亿人,较2020年增加2252万人;投资理财客户较2020年增加2205万人,增幅达17%。

再者,个人银行业务利润总额为2147亿元,占该行利润总额比例达到56.74%。此外,建信理财管理规模近2.2万亿元;私人银行管理资产超2万亿元。

另从收入结构上看,2021年,建行非利息收入达到2188.26亿元,同比增幅为 21.60%。其中,手续费及佣金净收入达到1214.92亿元,较2020年增长6.03%。

年报显示,在手续费及佣金收入中,代理业务手续费收入达到192.83亿元,增幅11.04%,主要是代理保险、代销基金业务销售规模增长带动收入较快增长;理财产品业务收入185.50亿元,增幅19.11%,主要是持续推进资产管理新体系建设,加快资产管理业务模式转型与创新,理财产品规模实现稳健增长。