世界高铁看中国,中国高铁看京沪。

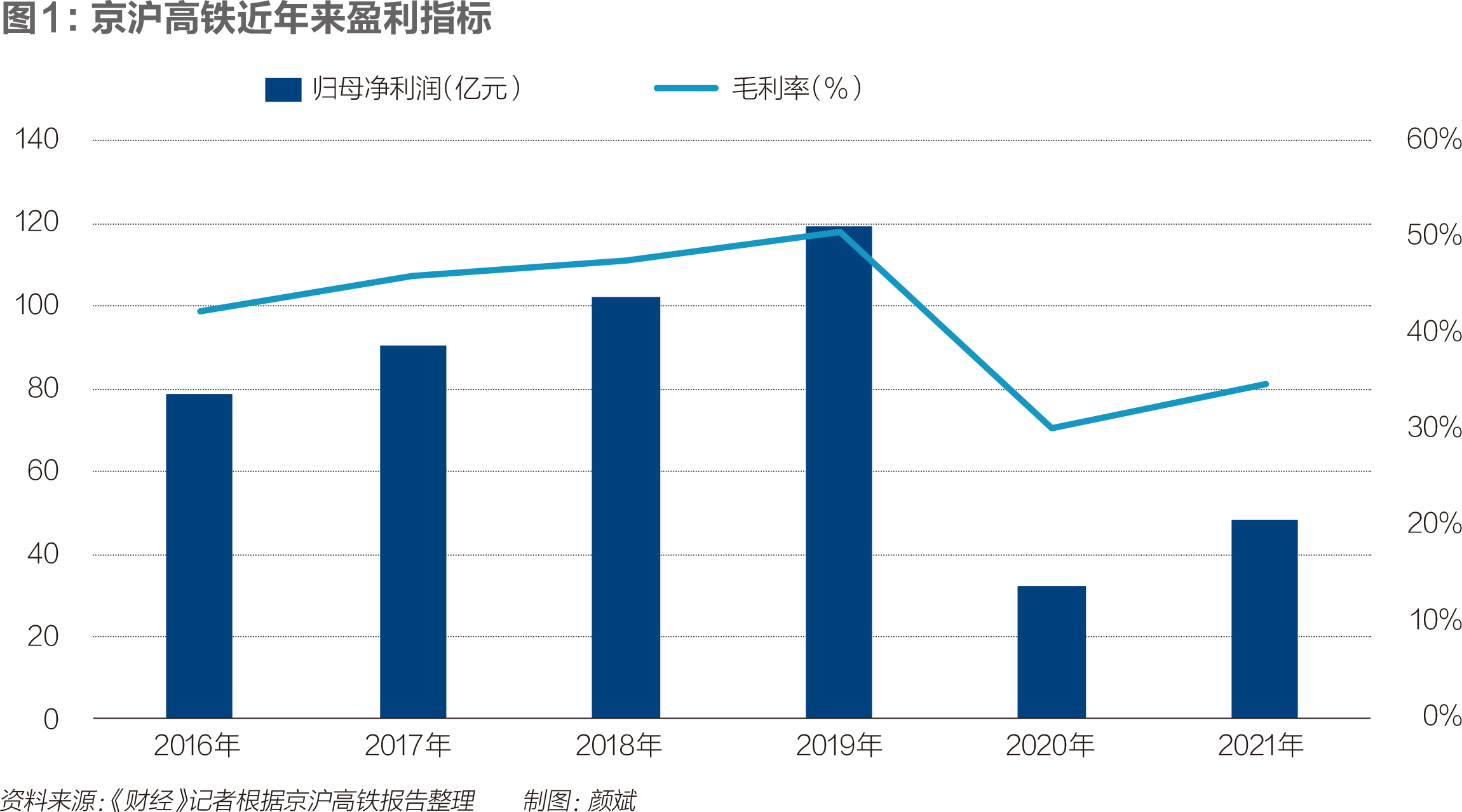

4月23日,京沪高铁(601816.SH)发布2021年成绩单。2021年实现营收293.05亿元,实现归母净利润48.16亿元,营收、净利润双双恢复增长,其中归母净利润同比增速近50%。

受到疫情冲击,2020年京沪高铁营收、利润一度大幅下滑。京沪高铁的“盈利神话”暂时终结。

进入2021年,随着疫情好转,京沪高铁业绩明显回暖。不过,2021年公司月均4.01亿元的净利润,距离2019年该数据9.95亿元的高光时刻,依然存在不小的差距;从毛利率来看,距离2016年数据也有较大差距。

投行人士侯大玮对《财经》记者表示,京沪高铁拥有优势资源,在疫情结束及经济恢复后,业绩将再现高增长,相对于巅峰时刻,有望更进一步。

然而在2022年一季度,受疫情影响,公司收入、净利润再次出现双双下滑,其中净利润同比跌幅超30%。

在2020年拿下定价权后,京沪高铁曾对票价进行调整,但效果还未明显呈现。公司管理层在今年1月至2月投资者交流会上称,因疫情因素,浮动票价机制还没有经过正常市场环境的检验,还在摸索规律中。

曾被寄予厚望的京福安徽公司,其控股权被京沪高铁收购后,仍处于持续大幅亏损状态。而公司关联交易金额,仍处于高位运行。

就在京沪高铁上市的第二年,公司股东也拉开了减持序幕。2021年,公司前十大股东中,共计有4位股东减持了公司股份,减持数量超2亿股。

业绩再现波动

在2021年业绩增长后,京沪高铁2022年一季度业绩再次出现下滑。

2021年,京沪高铁实现营业收入293.05亿元,同比上升16.11%;归属于上市公司股东的净利润、扣非后净利润分别为48.16亿元、48.12亿元,同比增速分别为49.15%、44.55%。

2020年业绩基数较低,是京沪高铁2021年业绩增长的原因之一。“2021年度收入增长,主要系疫情防控形势总体同比向好。”京沪高铁在年报中表示,京福安徽公司合杭高铁肥湖段2020年6月开通运营,旅客运量、列车开行数量均较同期增加,相应旅客运输服务收入和路网服务收入增加。

调整运力结构,投运“复兴号”17辆长编组列车的同时,京沪高铁亦适时减停客座率较低列车,降低运营成本。上述措施,提升了公司2021年毛利率与利润表现。

虽然营收、归母净利润同比均实现增长,但京沪高铁2021年上述两项财务数据,与2019年329.42亿元营收、119.37亿元的净利润(调整前)相比,依然差距甚大。

从盈利能力来看,公司2021年34.84%的毛利率远远落后于2019年的50.7%数据表现。

在疫情背景下,担当列车因为旅客流量不够充沛,减停列车数量比较多,影响了公司业绩表现。叠加去年8月后,京沪高铁本线上南京市出现疫情,以及台风、暴雨等因素影响,公司三季度后半段运力处于低潮。

此外,受到进京管控严格影响,2021年四季度,公司营业收入同比、环比降幅分别为21.9%、20.6%。

“四季度业绩低迷,主要受到进京管控严格影响。北京冬奥会举办加强进京管控以及因疫情各地提倡就地过年,或对公司客流造成一定负面影响。”中金公司指出。

2022年一季度,京沪高铁营业收入同比下滑1.13%至56.79亿元,净利润、扣非后净利润分别均约为2.2亿元,同比跌幅分别为31.57%、31.82%。当季度,公司经营活动产生的现金流量净额13.75亿元,同比跌幅为30.02%。

对于一季度净利润及现金流下滑,京沪高铁解释称,主要是3月下旬上海地区疫情防控形势趋紧,公司相应担当列车旅客票价收入较上年同期减少所致。

在浙商证券看来,长三角疫情影响下,京沪高铁一季度营收同比下滑,但成本端相对刚性,营业成本同比仍增长3.2%至44.79亿元,影响了公司净利润表现。

有券商指出,长期看,京沪高铁可以通过加长列车编组、缩小发车间隔等措施提升运能,而且京沪高铁新的浮动票价机制已从2020年实行,预计在客运量恢复常态后,调价将为公司带来较大业绩弹性。

京沪高铁在2020年底的售价调整中,第一步实行5档票价。2021年中,公司对票价又进行了一定的优化,形成了目前7档票价的结构。

“调价后,因为疫情因素,浮动票价机制对营收的贡献还不是特别明显。”公司管理层坦言,总体来说,票价机制改革是一个有待发挥作用的亮点。

“2022年3月起开放计次票购买,票价市场化程度进一步放开。”浙商证券指出,京沪高铁票价市场化主观条件已经具备,若在疫情结束后市场需求趋于旺盛的情况下,费率总体将保持向好趋势,票价弹性有望进一步释放。

收购公司何时盈利

影响京沪高铁盈利水平的因素,还包括公司耗费巨资收购控股权的公司,目前仍处于大幅亏损状态。

作为安徽省最主要的高铁公司,京福安徽公司建设运营了四条设计时速350公里的高速铁路,包括合蚌客专、合福铁路安徽段、郑阜铁路安徽段、商合杭铁路安徽段。

京沪高铁的初始打算,是借此收购,形成以京沪通道为骨架、区域连接线衔接的高速铁路网。

京沪高铁上市前,京福安徽公司就处于亏损状态。2018年及2019年前三季度,该公司净利润亏损金额分别为12亿元、8.84亿元。

彼时,京沪高铁称,京福安徽公司尚处于亏损状态,主要是由于相关铁路“开通时间尚短,仍然处于市场培育期”。

京沪高铁曾对《财经》记者表示,由于铁路建设前期固定资产投资较大,市场培育期内线路运营收入难以完全弥补建设期借款资金利息支出、固定资产折旧以及委托运输管理费等支出,因此京福安徽公司尚处于亏损状态。

京福安徽公司本身不担当列车,而是通过向过往的高铁列车收取必要的线路、接触网使用等费用。

2020年1月,上述收购股权变更完成。然而,被收购后的京福安徽公司,业绩远不如预期。公司招股书显示,经评估机构中企华预测,京福安徽公司2020年、2021年净利润亏损金额分别为11.93亿元、1.75亿元,2022年净利润7.26亿元,实现盈利。

京沪高铁曾告诉《财经》记者,随着完善区域路网结构、严控成本费用支出等举措,京福安徽公司有望实现盈利水平的逐步提升。

而在2020年,京福安徽公司营收35.32亿元,但净亏损高达20.85亿元。2021年,该公司营收增至45.44亿元,净亏损金额仍高达17.19亿元。

“资产收购时给出的盈利预测,通常未能考虑到后续重大事件影响因素。”在侯大玮看来,京福安徽公司何时盈利,仍要视疫情和经济恢复情况而定。

“京福安徽公司在列车开行量上一直在增长,但受疫情影响,整体增幅低于预期。”京沪高铁管理层表示,从全国范围来看仍然是很好的标的,其管辖的线路都处于几大干线的交汇区。

公司管理层补充道,收购京福安徽公司,对于京沪高铁来说是更大的一盘棋,核心目的还是解决运输能力问题,通过募资做行业内横向扩张,实现与京沪高铁的路网协同效应。

关联交易依然高企

除收购股权公司持续亏损,高企的关联交易金额,也是京沪高铁被市场诟病的一个焦点。

“本公司及本公司控制的下属单位,将尽量避免和减少目前和将来与京沪高铁之间发生不必要的关联交易。”中国铁投、国铁集团在2019年均公开承诺。

尽管如此,京沪高铁关联交易收入金额占营收比重,在2020年及2021年仍超60%。

2021年,京沪高铁通过向关联方出售商品/提供劳务获取收入191.17亿元,同比增长9.52%。当年度,虽然公司关联交易金额占比65.23%,相对于2020年下滑近4个百分点,但相对于2019年的52.25%,仍高出近13个百分点。

线路使用费收入、接触网使用收入、旅客服务费收入、代售票服务收入、商业资产使用收入,是京沪高铁向关联方销售商品/提供劳务的主要内容。

在2021年关联销售中,京沪高铁向中国铁路上海局集团有限公司、中国铁路西安局集团有限公司收取的线路使用费收入分别为53.09亿元、7.06亿元,相对于2020年同期的47.01亿元、6.06亿元,同比均有所增长。

与关联销售占比走势稍有不同的是,京沪高铁2021年向关联方采购商品/接受劳务金额升至109.02亿元,占营业成本比例为57.99%,虽然相对于2020年稍有增长,但相对于2019年的66.05%占比,呈现下滑趋势。

“基于铁路行业全程全网以及委托运输管理模式的行业及业务特点,公司的关联交易未来仍将持续发生,并跟随列车运行图的调整发生变化。”京沪高铁曾对《财经》记者称。

而从近几年相关数据来看,虽然京沪高铁向关联方采购商品/接受劳务金额占营业成本比例在下滑,但向关联方出售商品/提供劳务获得收入金额及占营收比例,整体仍呈现增长态势。

从成立初期大家不看好到快速实现盈利,以及京沪高铁2021年高达34.84%的毛利率,公司盈利模式及关联交易之间的关系,备受市场关注。

“全国铁路都以国铁集团清算体系为支撑,所采用的基数、计算标准都有行业标准和行业属性,并不针对某一个公司或铁路局,所以也不存在铁路局把利润让给某个公司的情况。”京沪高铁管理层在2022年1月-2月投资者交流会上称。

京沪高铁预计,2022年向关联方销售商品、提供劳务的日常关联交易金额271.12亿元,相对于2021年实际数据,同比增长41.98%。主要原因为,公司预期新冠肺炎疫情防控形势向好,旅客出行意愿增加,预计跨线列车开行相关工作量增加。

多名股东减持

业绩波动的京沪高铁,股价在2020年2月10日上探至8.11元历史高点后,持续下滑,最低为2021年8月20日的4.38元。2022年5月6日,公司收盘价为4.43元/股,相对于历史高点,跌幅45.38%,市值蒸发1806.88亿元。

随着股价下滑,京沪高铁在2021年度遭遇多名股东减持。

截至2022年3月4日,平安资管-建设银行-京沪高铁股权投资计划(简称“京沪计划”),减持公司1.17亿股股份,减持总金额5.62亿元,持股比例降低至9.74%。

资料显示,京沪计划牵头发起人为平安资管,持有39.375%份额。其共同发起人为太平洋资产管理有限责任公司、泰康资产管理有限责任公司、太平资产管理有限公司。

减持京沪高铁的股东,还有产业资本。2020年增持京沪高铁3.48亿股的江苏省铁路集团有限公司,在2021年减持公司1亿股股份,持股比例降至4.77%,仍为公司第四大股东。

此外,京沪高铁第六大股东南京铁路建设投资有限责任公司,及第七大股东天津铁路建设投资控股(集团)有限公司,在2021年均不同程度减持公司股份。

“机构减持,可能出于市场热点切换及业绩排名考虑。”侯大玮对《财经》记者分析,上述股东减持并不代表对公司长期价值的判断。

因疫情影响,部分券商下调了京沪高铁2022年的盈利预测。兴业证券在2022年4月报告中,下调公司2022年盈利预测、上调2023年盈利预测,预计2022年、2023年公司归母净利润为54.41亿元、140.24亿元(2023年假设疫情完全恢复)。

亦有机构对京沪高铁保持乐观态度。在华创证券看来,运能释放+浮动票价是京沪高铁长期资产价值所在,“量价齐升”或带来持续增长动力。

216.73.216.19