近期,不少上市车企的一季度财报都已出炉。据《每日经济新闻》记者不完全统计,跨国车企中,特斯拉、宝马、奔驰等实现了营收和净利的增长;国内乘用车企中,比亚迪、长安汽车、广汽集团、力帆科技等一季度营收和净利实现双增;国内商用车企中,仅金龙汽车和中通客车实现了营收、净利的双增长,但中通客车一季度净利润仍有3528.7万元的亏损。

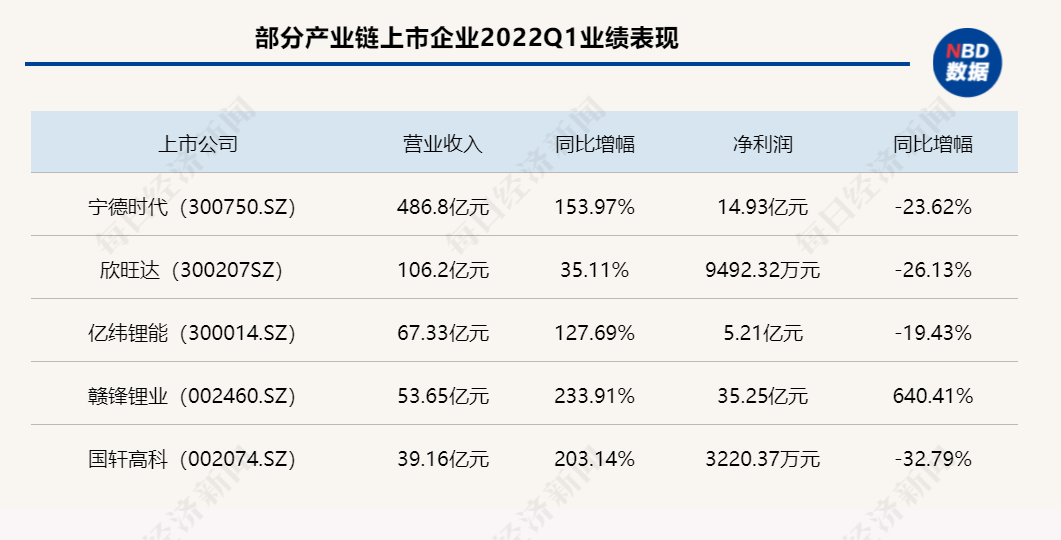

产业链企业中,不少锂电池企业出现增收不增利的现象。以“宁王”宁德时代为例,其在今年一季度的营收为486.8亿元,同比增长153.97%,但归母净利润则同比下降23.62%至14.93亿元。

值得注意的是,进入4月以后,国内车市受疫情影响遭遇了“倒春寒”。根据乘联会最新数据,4月国内乘用车市场零售销量为104.2万辆,同比下降35.5%,环比下降34%,同比与环比增速均处于当月历史最低值。

乘联会方面表示,受疫情影响进口零部件短缺,涉及长三角地区的国产零部件体系供应商无法及时供货,有的甚至完全停工、停运,加之物流效率降低和运输时长不可控,导致生产不畅问题突出。4月上海地区五家主力车企生产量环比3月下降75%,长春地区合资主力车企生产量下降54%,其他地区总体产量下降38%,上海地区零部件体系的全国辐射效应凸显。

在此背景下,车企最新公布的4月销量数据也不容乐观。记者统计发现,上汽集团、广汽集团、长安汽车、长城汽车等车企4月销量均出现高两位数同比和环比跌幅,十余家车企今年4月销量环比3月出现下跌,仅比亚迪在4月实现了销量的同比和环比双增长。

车企一季报“冰火两重天”

2022年第一季度,受上游原材料价格走高、疫情下供应链紧张和下游消费需求收紧等多重因素影响,汽车行业整体承压,但也有不少企业交出了不错的成绩单。

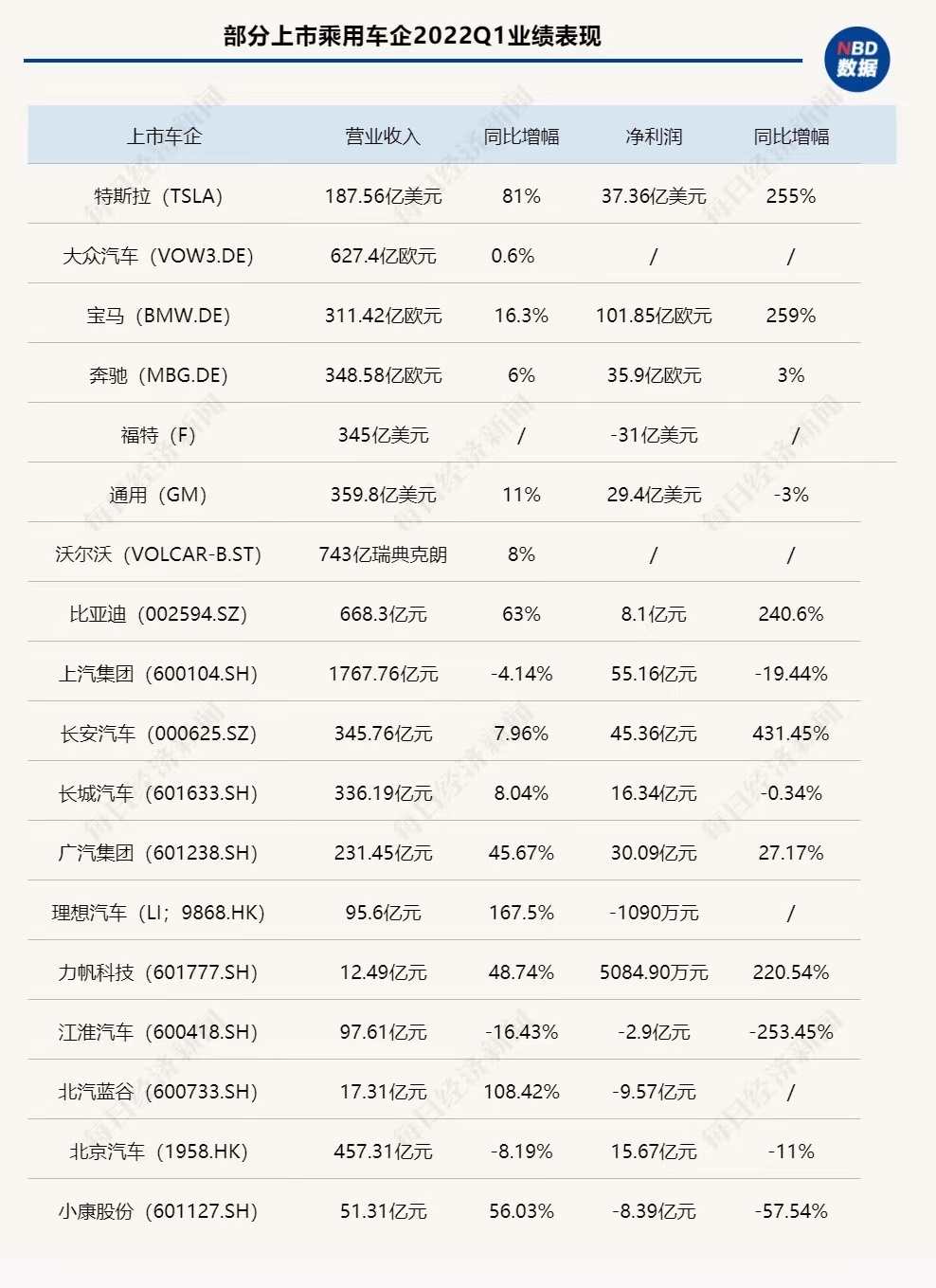

跨国车企中,特斯拉表现亮眼,一季度约31万辆的新车交付量支撑其实现总营收187.56亿美元、净利润37.36亿美元,同比分别增长81%和255%。

德系三强“BBA”的表现也相对强势。其中,得益于华晨宝马的并表,宝马集团营收同比增长16.3%至311.42亿欧元,净利润增至101.85亿欧元,而去年同期仅为28.33亿欧元。“宝马对在华合资企业的全面整合,提振了集团一季度的营收和利润。自2月中旬以来,华晨宝马为集团贡献了32.87亿欧元的营收。”宝马集团方面称。

奔驰和奥迪一季度营收分别为348.58亿欧元和142.82亿欧元,均实现同比正增长。同时,奔驰调整后的息税前利润为52.29亿欧元,同比增长11%,超过分析师平均预期的47.7亿欧元;而奥迪一季度的营业利润则同比大涨147%至34.68亿欧元,创历史新高。

此外,大众汽车今年一季度实现销售收入627亿欧元,与去年基本持平;现代汽车实现销售额30.30万亿韩元(约合人民币1582.8亿元),同比增长10.6%。营业利润为1.93万亿韩元(约合人民币101.7亿元),环比增长26.1%,同比增长16.4%;沃尔沃、通用汽车、Stellantis也实现了营收的正增长,其中Stellantis一季度营收为415亿欧元,同比增长12%。

制图:每经记者 裴健如

国内车企中,比亚迪、广汽集团、长安汽车、力帆科技等在今年一季度实现了营收和净利润的双增长。其中,比亚迪一季度营收为668.25亿元,同比增长63.02%;净利润为8.08亿元,同比增长240.59%。对于业绩的增长,比亚迪方面称,2022年第一季度,新能源汽车行业总体延续了快速增长的势头,公司新能源汽车销量更是创下了历史新高,市场占有率持续攀升,同比实现迅猛增长,带动盈利大幅改善,并一定程度上对冲了上游原材料价格上涨带来的盈利压力。

根据官方披露数据,今年1~3月,比亚迪累计销售新能源汽车约28.63万辆,同比增长422.97%。

长安汽车一季度表现也颇为抢眼,其净利润约45.36亿元,同比增长431.45%,已超过2021全年。不过,长安汽车一季度净利润中有21.3亿元来自长安汽车出让子公司阿维塔科技公司部分股权所得,扣除该部分收入及其他非经常性损益后,长安汽车扣非净利润为22.7亿元,仍有215.24%的同比增长。

长安汽车总会计师张德勇在业绩说明会上表示,公司业绩的增长主要受益于产品结构的不断优化,以及将资源聚焦于高价值车型,产品毛利率稳步提升,自主产品盈利能力稳步增强。

几家欢喜几家愁。有车企业绩飞升,也有车企成绩欠佳。今年一季度,上海突发的疫情使得包括上汽集团在内的上海车企都出现了生产及销售暂停的情况,这也使得上汽集团一季度业绩受到了一定影响,营收及净利均出现下滑。

上汽集团方面表示,公司在配合紧急建设及运营多个长三角重要物资应急保供中转站,打通长三角区域货运“血管”,实现产业链供应链物资跨区域互联等工作。目前,上汽集团旗下上汽乘用车、上汽大众、上汽通用、联合电子、安吉物流等多家整车、零部件和物流企业,已经完成在人员保障、供应链保障、物流保障、封闭生产管理和防疫措施等重点领域的复工复产压力测试,逐步恢复有序生产,将有力推动长三角地区汽车产业链全面复苏。

江淮汽车和北京汽车也出现了营收、净利的双降,其中江淮汽车净利润亏损2.9亿元,同比降幅达到253.45%。对此,江淮汽车方面称,受疫情、芯片短缺影响,江淮汽车一季度销量下降;芯片、电池等原材料价格上涨导致成本上涨,主营业务毛利减少。数据显示,今年一季度,江淮汽车累计销售新车约12.94万辆,同比下降11.67%。

此外,理想汽车、小康股份、北汽蓝谷也出现了净利的亏损。其中,小康股份和北汽蓝谷由于加大产品研发投入、营销渠道建设费及销售服务费增加、营销费用大幅增长等原因,在实现营收增长甚至翻倍的情况下,亏损继续加大。

制图:每经记者 裴健如

今年一季度,商用车企业整体表现不佳。记者统计的9家商用车企业中,仅金龙汽车一家实现营收净利双增且净利为正;中通客车虽实现营收和净利润的增长却仍面临亏损;有7家车企净利润出现大幅下滑。

具体来看,一季度,金龙汽车实现营业收入29.32亿元,同比增长9.02%;归属于上市公司股东的净利润为387.66万元,同比增长16.47%。金龙汽车方面表示,净利润增加的主要原因是收入提升及大中客销量及收入增加使得毛利率同比上升。数据显示,1~3月,金龙汽车累计销售客车9390辆,同比下降4.00%,但大型客车累计销量为2160辆,同比增长12.50%。

净利下滑的商用车企中,亚星客车由去年同期盈利113.94万变为亏损4364.16万元,安凯客车亏损幅度扩大超一倍至3999.3万元。

对于营收和净利下滑的原因,福田汽车方面表示,本报告期商用车产品销量同比下降30.79%,合、联营企业投资收益同比减少,导致归母净利同比减少2.35亿元。江铃汽车方面则称,公司净利润下降主要是销量下降及芯片、原材料成本上涨所致。

制图:每经记者 裴健如

产业链相关企业中,动力电池相关上市公司增收却不增利。其中,宁德时代一季度归母净利润出现同比下滑,降幅为23.62%。此外,欣旺达、亿纬锂能、国轩高科等上市企业也都在营收大幅增长的情况下遭遇净利润的下滑,仅赣锋锂业实现了营收和净利润的大幅增长。

对于“增收不增利”的原因,宁德时代董事会秘书蒋理在业绩说明会上表示,因碳酸锂等原材料价格上涨的幅度较大,客户端价格传导相对谨慎,叠加一季度销量因季节性因素环比下降,导致一季度业绩受到一定影响。

国盛证券分析认为,产业链上游的锂、钴、镍等原材料价格大幅上涨,导致电池成本急速上升,且向下价格传导具有一定滞后性。上述因素,则是导致宁德时代一季度毛利率承压,利润环比下滑的重要推手。

4月乘用车销量遭遇“倒春寒”,比亚迪夺冠

值得一提的是,不少车企在一季度遭遇的寒意,进入4月后并未改善,甚至进一步加剧。

根据乘联会最新数据,1~4月,国内乘用车累计零售为595.7万辆,较上年同期减少了80万辆,同比降幅达11.9%。其中,4月国内乘用车零售量同比下降最为明显,约为57万辆。一路扶摇直上的新能源汽车也受到影响,4月零售销量为28.2万辆,同比增长78.4%,环比下降36.5%;批发销量为28万辆,同比增长50.1%,环比下降38.5%。

在此背景下,各车企公布的4月销量数据中,下滑成了主要特点。在记者统计的十余家上市车企中,仅比亚迪4月销量实现了同比和环比的双增长,完成约10.6万辆,同比增长134.3%。这也使得比亚迪在乘联会发布的4月狭义乘用车零售销量厂商排名中,超越一汽-大众(8.1万辆)夺得榜首之位。

受疫情影响曾多次暂停生产的特斯拉,4月交付量仅为1512辆。作为对比,今年3月,特斯拉中国的销量约为6.52万辆。“特斯拉的直营模式让车辆从生产线直接被送到用户手中。4月,特斯拉上海超级工厂受到疫情冲击,生产端直接影响了交付端。”特斯拉方面解释称。

制图:每经记者 裴健如

特斯拉之外,上汽集团、广汽集团、长安汽车、长城汽车、东风集团、吉利汽车、江淮汽车等均遭遇了4月销量的同比和环比高两位数降幅。同时,“蔚小理”(蔚来、小鹏汽车和理想汽车)的4月销量损失也较为严重。

“理想汽车的零部件供应商超过80%分布在长三角地区,且其中很大一部分位于上海、江苏昆山,部分供应商无法供货,有些供应商甚至完全停工、停运,导致现有零部件库存消化后无法继续维持生产。这对理想汽车4月的生产造成很大影响,导致部分用户的新车交付延期。”理想汽车联合创始人兼总裁沈亚楠解释称。

沈亚楠表示:“理想汽车二季度业绩指引基于当前长三角地区疫情有所缓解的情况,但是困难仍然非常严峻,有很多供应商没办法迅速复工复产,综合来看有积极的迹象,但仍然有风险。现在理想汽车在手订单是足够的,目前最大的风险是供应商的生产状况。”

拉动消费是抢回损失的关键

对于车市5月的展望,全国乘用车市场信息联席会秘书长崔东树表示,目前国内疫情高点已过,复工复产循序渐进,支持政策加速落地。长春的汽车制造能力在5月快速满血复活。上海部分企业4月中下旬开始的复工复产逐渐推进,5月供给面临逐步改善的状态,将尽快满足产业链的正常供给需求。目前汽车产业链企业逐渐从“救火式”应急反应,转变为常态化的高韧性供应链管理。3-4月延迟消费需求应该有一定的释放,有利于5月的零售逐步恢复,“五一”第一周订单和交车量环比4月有明显改善,但是同比去年“五一”有30%以上的同比下降,市场复苏压力较大。叠加北京、郑州等地疫情反复,防疫政策严格,5月国内车市销量同比去年预计仍有较大幅度负增长。

乘联会方面认为,今年前4个月,全国乘用车国内零售市场销量损失较大,拉动消费是抢回损失的关键。受到疫情管控的细致深化管理,目前的汽车消费环境压力较大。据中国汽车流通协会统计,近期全国有两成以上的汽车经销商有闭店现象。部分经销商面临严峻的闭店等措施调控,部分消费者表现出消费收缩的冬眠心态,增强消费信心需要共同努力。

中汽协常务副会长付炳锋表示,当前,稳增长的关键是畅通汽车供应链和物流运输,加快激活消费市场。中汽协呼吁,有条件的地区尽快推出相关政策,共同促进汽车市场消费。

事实上,近期以来,从中央到地方,刺激汽车消费的举措密集出台。例如,4月25日,国务院办公厅印发《关于进一步释放消费潜力促进消费持续恢复的意见》提出,“巩固拓展重点领域消费,鼓励有条件的地区开展新能源汽车和智能家电下乡,推动品牌消费、品质消费进农村。”

此后,广东省政府办公厅印发《广东省进一步促进消费若干措施》的通知,其中包括鼓励汽车消费、推动家电消费、发放消费券等。5~6月期间,在原有基础上,广州增加3万个购车指标、深圳增加1万个购车指标,且各地不得出台限制汽车购买的措施。

沈阳市商务局、市财政局联合印发《关于促进汽车消费的实施意见》明确,在全市推出九项促进汽车消费的政策措施。其中一项措施是,沈阳市政府投入资金1亿元,面向在沈购车的个人消费者(户籍不限)发放汽车消费补贴。个人消费者在沈阳市汽车销售企业购买非营运新车可向政府申领汽车消费补贴。

汕头市商务局5月7日发布的《汕头市2022年促进汽车消费补贴活动公告》称,自2022年5月8日至6月30日,对销售10万元(人民币,含税价)及以上“国六”标准轻型汽车和新能源轻型汽车,每台车给予5000元资金补助;上述汽车补贴总额限定为500万元,按照谁先申报,谁先获得补助的原则,额满即止。

此外,天津、海口、晋中、南昌、晋江等地也均设置了购车补贴或消费券,以促进汽车消费。

华创证券研报指出,随着疫情后复工复产以及物流重启工作推进,预计国内车市5月零售和批发数据都将得到明显恢复,并且在乐观情形下,行业零售与生产的缺量有望在6月前补回,悲观情形下为8月,下半年国内车市有望获得大幅正增长。

216.73.216.27