2022年6月13日,科创板迎来开板三周年。

从扬帆起航,到发展壮大,在探索科创板的各路资本中,公募基金是一支“先行部队”。

如果把时间拉回到三年前,可能很多投资者印象深刻:比科创板更先面市的,是科创主题基金。

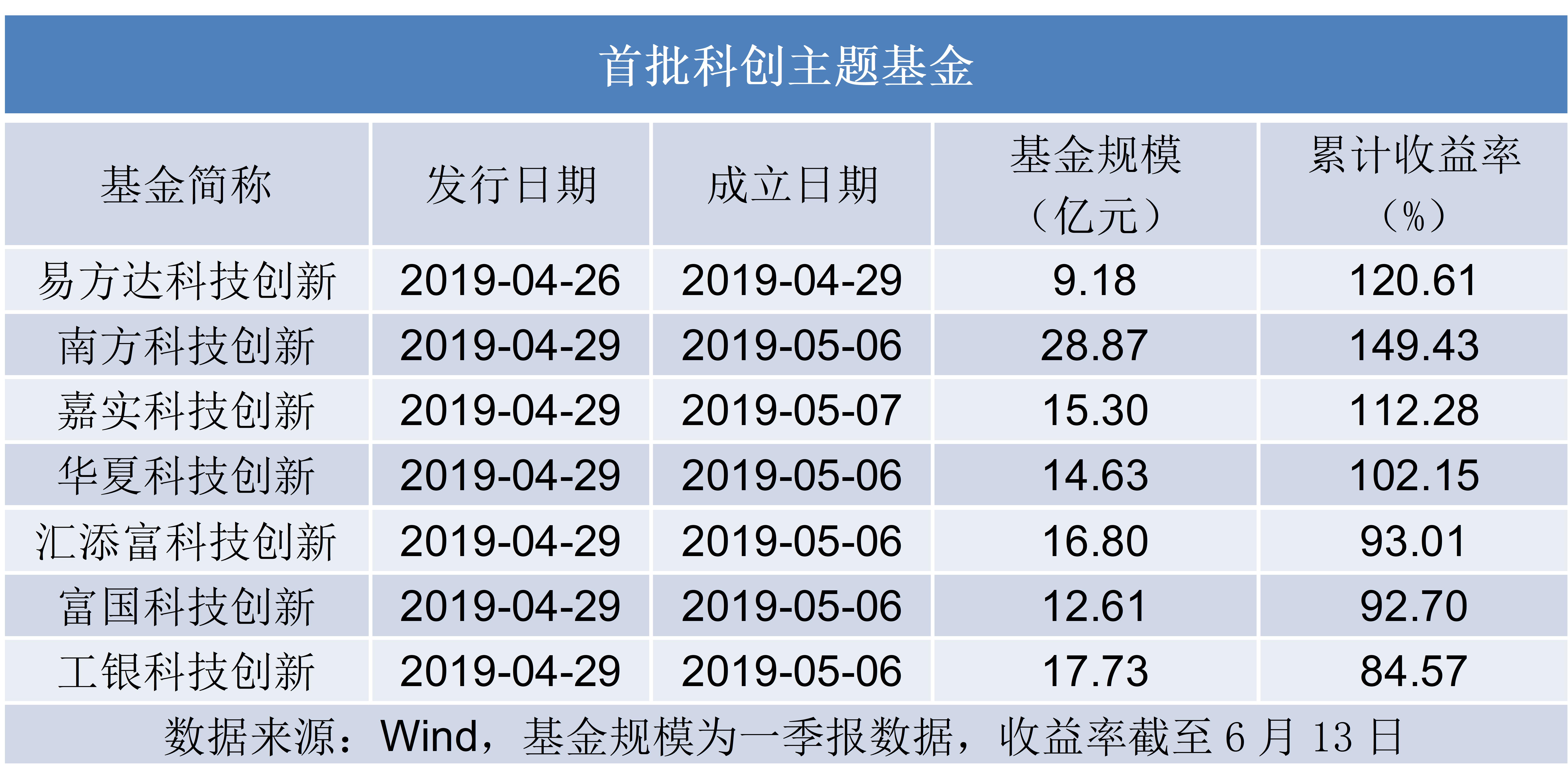

2019年4月22日,首批7只科创主题基金正式获批。

4天后,易方达科技创新率先发行,打响公募投资科创板的“第一枪”。2019年4月29日,另外6只科创主题基金接棒发行。

个股未发,基金先火。在单只限售10亿元的情况下,首批7只科创主题基金认购火爆,受到超1200亿资金的追捧,最低的一只配售比例仅3.6%。

公募投资科创板的序幕由此拉开。之后,产品类型逐渐丰富,从科创主题3年封闭运作基金、科创板基金、科创50ETF,到双创ETF、科创板行业主题ETF,多种科创板相关公募创新产品相继推出。

据Wind统计,截至6月13日,市场上已成立的科创板概念基金共77只(不同份额合并计算),规模合计超过1400亿元。

站在三周年的时点回望,公募基金在科创板投资上成效几何?

业绩无疑是最直观的体现。由于这77只科创板概念基金成立时间各不相同,其中既有主动管理型产品,也有被动指数型产品。为了展示管理人的主动投资能力,《财经》新媒体选取科创主题基金、科创主题3年封闭运作基金、科创板基金中,最具代表性的首批产品,做一个业绩总结与回顾。

首批科创主题基金:4只收益翻倍

作为科创板投资的“先行部队”,首批科创主题基金收获颇丰。

7只基金中,有4只收益翻倍,分别是易方达科技创新、南方科技创新、嘉实科技创新、华夏科技创新。

另外3只——汇添富科技创新、富国科技创新、工银科技创新,虽然未能跻身“翻倍基”,累计回报亦超过80%。

其中,业绩表现最好的是南方科技创新。截至6月13日,成立以来收益率达149.43%。

南方科技创新成立之初,是由明星基金经理茅炜单独挂帅。他于2009年加入南方基金,现任权益研究部总经理。

2019年11月11日,南方科技创新增聘王博为基金经理。作为此前只担任过基金经理助理的“新生代”,王博协助茅炜打了“漂亮的一仗”。目前,他已升任南方基金TMT研究组组长。

《财经》新媒体注意到,2022年1月27日,茅炜选择“功成身退”,离任南方科技创新基金经理。之后,该基金由王博单独管理。

和同期成立的科创主题基金相比,工银科技创新的业绩表现稍显逊色。截至6月13日,累计收益率为84.57 %。

该基金由袁芳带队,先后与张继圣、胡志利共同管理。袁芳于2011年加入工银瑞信基金,现任研究部大消费研究团队负责人,她是市场上为数不多、管理百亿以上权益规模的女性基金经理之一。

首批科创主题3年封闭运作基金:业绩表现分化

首批科创板主题基金热卖后,2019年6月5日,首批5只科创主题3年封闭运作基金也面向市场发售。

和前者不同的是,后者采取“定期开放+封闭运作”的方式,并且可以参与科创板的战略配售。

不过,从业绩导向来看,首批5只科创主题3年封闭运作基金表现分化,首尾相差近115%。

Wind数据显示,截至6月13日,广发科创主题3年封闭累计收益率达119.64 %。而华安科创主题3年封闭的业绩回报仅4.84%。

广发科创主题3年封闭一直是由李巍单独管理。他投资管理经验超过10年,自2010年7月进入广发基金,目前担任策略投资部总经理。

华安科创主题3年封闭成立之初的阵容颇为“豪华”,参与管理的基金经理多达5位,由2位债券基金经理和3位股票基金经理组成。到2022年3月28日才逐渐减少到2位。尽管在基金经理配置上下足了功夫,业绩表现却并不理想。

两者收益差距较大的原因,或与基金的仓位有关。广发科创主题3年封闭股票仓位一直维持较高水平,华安科创主题3年封闭的操作较为保守,股票仓位常年处于低位,2019年三季度至2021年一季度末,股票占基金资产净值比例始终低于15%。到2022年一季度末,这一比例也仅为37.76%。

进入6月,首批科创主题3年封闭运作基金迎来解封。日前,5只基金宣布转为上市开放式基金,基金名称也进行了相应的调整。

·自6月10日起,鹏华科创主题3年封闭更名为鹏华创新动力。

·自6月13日起,广发科创主题3年封闭更名为广发科创主题;富国科创主题3年封闭更名为富国创新企业;万家科创主题3年封闭更名为万家科创主题。

·自6月14日起,华安科创主题3年封闭更名为华安智联混合。

可以看到,业绩领先的广发科创主题3年封闭和万家科创主题3年封闭,在新的基金名称上保留了原有的科创主题属性。华安科创主题3年封闭的名称变动最大,完全去除了科创主题的标签。

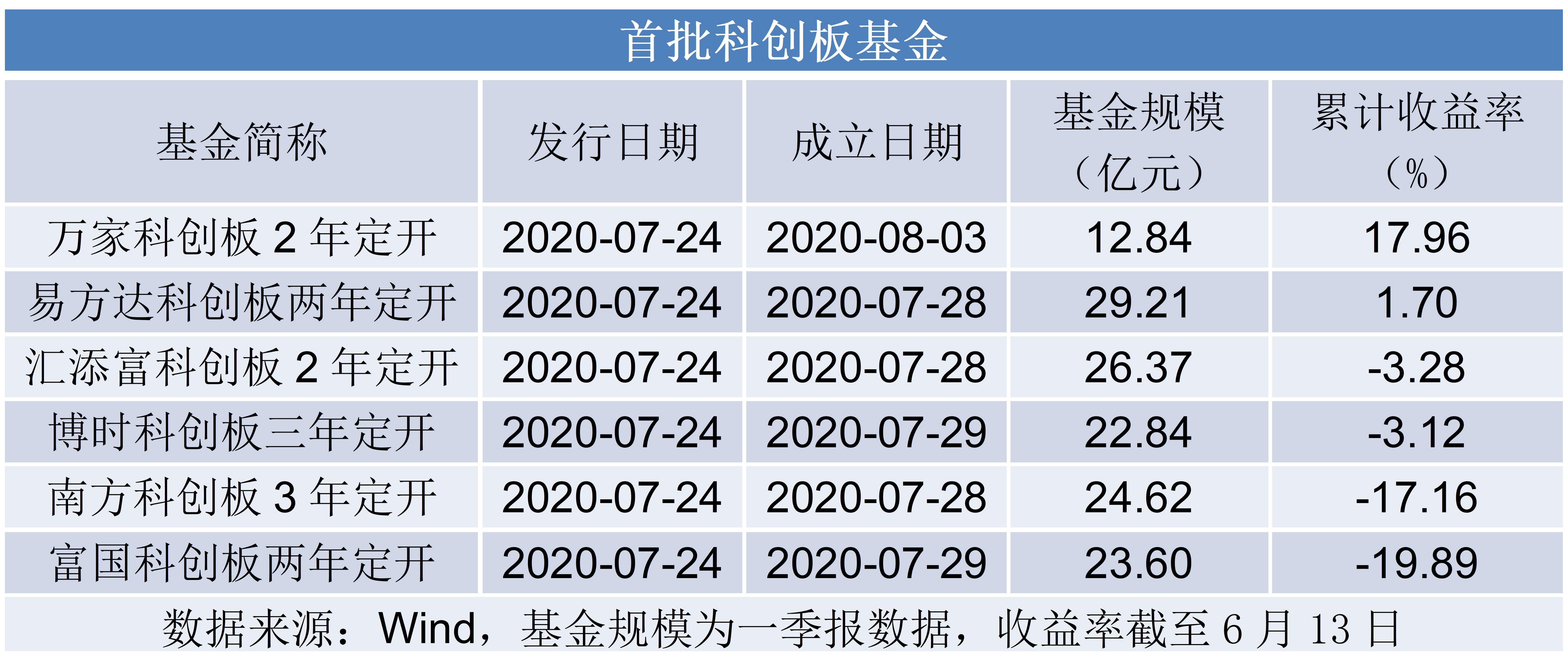

首批科创板基金:4只收益告负

如果严格区分的话,真正意义上的科创板基金,诞生于科创板开市的一年后。

2020年7月17日,首批6只科创板基金正式获批。和此前的科创主题基金相比,不仅对科创板有明确的投资比例设置,同时以“科创板”命名,是“更纯正”的科创板基金。

从投资范围来看,科创主题基金仅要求“投资于科技创新主题相关证券的比例都不低于非现金基金资产的 80%”。“科技创新主题”不等同于“科创板”,前者持仓范围更宽泛。而科创板基金明确要求,投资于科创板的股票资产占非现金基金资产的比例不低于80%。

尽管持仓中“科创板”的含量更高,首批科创板基金整体业绩表现却并不突出。Wind数据显示,截至6月13日,有4只成立以来收益为负。

其中,富国科创板两年定开亏幅最大,累计收益率-19.89%;表现最好的万家科创板2年定开,收益率也不到20%。

为什么首批科创板基金的业绩,远不如首批科创主题基金和首批科创主题3年封闭运作基金?

琢磨金融研究院院长姚杨向《财经》新媒体分析,就同时期发行的产品而言,虽然产品设计和市场环境基本相似,但是也发生了首尾业绩差异巨大的情况。而这样的巨大业绩差异,主要来自基金经理对于后市走势的不同判断,在仓位等选择上进行了不同操作,对产品表现带来了明显影响。

不同股票仓位的设计和选择,一方面对于基金经理而言意味着有更大回旋余地,面对较大不确定性时可通过仓位控制降低净值波动;但硬币的另一面是,一旦仓位低于同类产品,也可能大幅跑输同行甚至基准。

姚杨指出,三批次不同的相关科创主题基金产品较普遍选用“中国战略新兴产业成份指数收益率“(下称:新兴成指,000171)作为主要比较基准之一。根据Wind数据可以看到:

2019年4月底,首批科创主题基金发行之时,该指数点位约为1140点;

2019年6月中上旬,首批科创主题三年封闭基金发行成立之时,指数点位约为1030点;

2020年7月底,首批科创版基金发行成立之时,该指数点位已近2000点。

与2022年6月16日该指数开盘点位1810点相比较,2019年4月及6月至今,该指数上涨幅度分别约60%和约76%,指数本身就拥有不俗的收益表现。但2020年7月底至今,该指数却下跌约10%。

不难发现,指数本身反映了样本上市公司的整体业绩表现,作为投资相关类别的公募基金产品,在投资范围、投资要求、投资逻辑相近的情况下,无论是封闭或开放运作,投资者在不同的指数点位入市,将对其投资收益产生较大影响。

姚杨认为,目前新兴成指整体市盈率估值水平,位于2017年发布以来的50%分位左右,属于合理估值区间。同时,科创50指数的整体估值水平,位于2020年发布以来的低估值区间。结合科创类别企业的相对高成长性,在充分认知风险的前提下,有承受能力的投资者不妨可以对相关板块及表现稳定的绩优产品加以持续关注。

“作为‘中国版的纳斯达克’,科创板一度被市场寄予厚望,未来的成长发展机会当然不容小觑。”在姚杨看来,投资者特别是散户投资者或普通基民,更应该放平心态,着眼长远,在充分了解风险的前提下,力争长期分享科技创新企业的发展红利。