全球通胀压力高企,美联储和欧洲央行相继进入加息周期,新兴市场在汇率等压力下被迫跟进紧缩,全球经济和市场面临较大压力。此外,俄乌冲突、大国博弈等地缘政治风险使得外部环境进一步复杂化。国内在外需不确定、宽松受制约的背景下,亟待内需发挥稳增长的核心作用,资本市场在经历动荡后,有望在下半年迎来机遇。

通胀高烧不退,欧美掀加息潮

2021年3月,美国消费者物价指数(CPI)在疫情之后经济复苏的推动下升至2%以上,此后一路飙升。最新2022年5月数据显示,CPI同比增速跳升至8.6%,创1981年以来新高,核心CPI同比增速达到6%,亦显著超出市场预期。通胀居高不下,货币政策的鹰派预期占据压倒性位置:美国财政部长耶伦承认政府对通胀的判断发生偏误,而美联储对通胀的态度也日益激进,由“通胀暂时论”转变为“通胀长期化”,政策紧缩上一改此前的谨慎态度。在今年3月首次加息25bp、5月再度加息50bp的基础上,联储很可能在6月-7月合计加息100bp以上,年底基准利率甚至达到3%以上,这个加息速度在过去历次加息周期中都属于非常快速的一次。除了加息,美联储从6月开始同步进行缩表的操作,按目前的节奏预测,至年底,美联储总资产将从接近9万亿的历史最高水平降至8.5万亿左右,至2023年底,则进一步降至7.5万亿左右。

除美国外,发达经济体同样经历着高通胀的煎熬。欧元区5月CPI同比增速达8.1%,创历史新高,其中德国、法国分别为8.7%和5.8%,英国4月也达到9%。甚至多年零通胀的日本,CPI同比增速也在4月突破2%。尽管面临着较大的经济下行压力,但欧洲央行同样表达了对抗通胀的强硬态度,在二季度结束疫情期间的大规模资产购买计划后,将在7月开启首次加息,预计年底前回归正利率区间。

新兴市场面临汇率贬值、资本外流、供给冲击和输入性通胀等多重压力下,多国被迫进行加息操作。在有统计的109个新兴市场和发展中经济体中,约80个通胀率超5%,其中俄罗斯自3月以来同比持续高于15%,东欧国家通胀率普遍超10%,而土耳其更是高达73.5%。东亚地区通胀相对温和,但下半年可能有加速趋势。由于食品在消费者支出中占据份额较高,粮价上涨对发展中经济体冲击更加严重和持久。

欧美发达市场的物价压力,受到前期货币超发、财政补贴、供给瓶颈、俄乌冲突等多重因素影响,复杂性超过上世纪70年代的大通胀时期。前期超宽松货币和财政政策引发工资-物价螺旋负反馈,疫情冲击供应链和俄乌冲突推高了能源、食品等原材料成本,股票和地产等资产价格同步蹿升。尽管各国央行开始应对,但上述因素在短期有其惯性,问题的解决很难一蹴而就,预计高通胀还将持续一段时间。相比于美国,欧元区受到俄乌冲突的影响更甚,其石油和天然气等能源严重依赖俄罗斯的供给,下半年涨价压力或更大。这个背景下,我们认为,美联储引领的加息潮不会很快结束,仍将是下半年全球的宏观主线。

地缘风险叠加,衰退风险上升

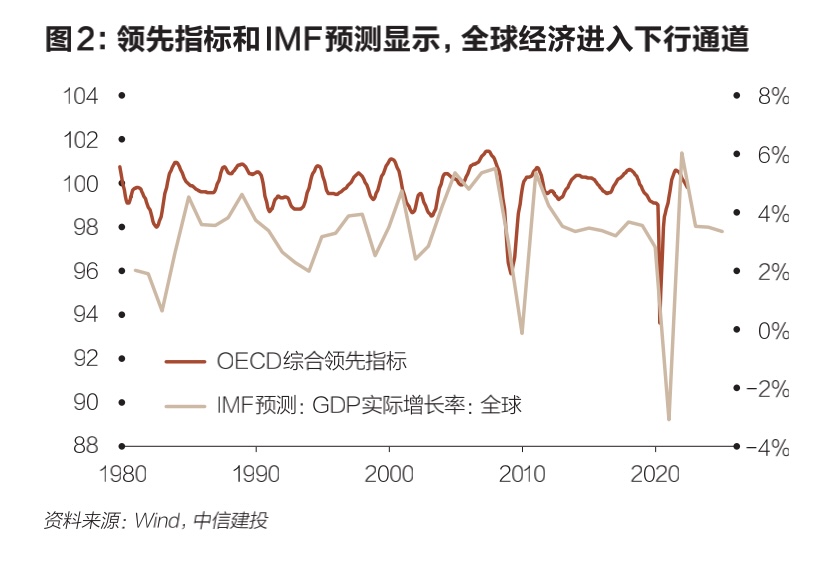

美联储加息周期中,全球宏观经济往往面临着下行的压力。上世纪80年代以来,美联储共有六次显著的加息周期,分别是1983年-1984年、1987年-1989年、1993年-1995年、1999年-2000年、2004年-2006年及2015年-2017年,除1993年-1995年的加息周期实现了经济软着陆外,其他加息周期后1年-2年内均出现经济衰退。随着市场流动性收缩,风险资产逐步回落,银行信贷进入紧缩阶段,私人部门偿债压力上升,投资下降,经济趋于下行。此外,今年的高通胀也给需求端带来明显负反馈。高物价之下,民众实际收入和购买力下降,消费预期和信心不振,6月美国消费者信心指数已跌至历史底部。部分投资者担忧出现上世纪70年代类似的“滞胀”情况。就业市场虽然眼下维持强劲,但在需求走弱背景下,失业率可能在下半年开始上升。全球自疫情以来高企的房地产市场也面临泡沫破裂的风险,今年以来,美国住房贷款利率出现大幅飙升,对金融体系和实体经济的溢出效应不容忽视。

俄乌冲突是另一大制约全球经济的因素。欧洲方面,其经济和俄罗斯联系密切,欧洲是俄罗斯第一大贸易伙伴国,德国是俄罗斯第一大投资国,欧盟能源供应主要来自俄罗斯,包括近40%的天然气和25%的石油。对俄罗斯的制裁,直接造成能源供应不足、粮食短缺、难民问题和国防开支的迅速飙升等问题,本就恢复乏力的欧洲可谓是雪上加霜。美国方面,尽管物资保障上压力较轻,但大宗商品涨价、供应链的恶化,对通胀形成额外压力,进一步促使联储被动加息。新兴市场方面,部分国家疫情尚未得到控制,除了在资本迅速流出和汇率大幅贬值压力下,爆发局部金融危机的风险外,俄乌冲突也激化部分初级产品的供应矛盾。例如,全球粮食价格已经处于10年高位,当前多国已经出台限制粮食出口的禁令;部分国家的生产受到冲击,钯、镍等金属供应中断,计算机、汽车等芯片的产能退坡。

大国博弈仍在催生地缘政治的扰动。中美竞争的长期趋势不会改变,俄乌冲突进一步加剧了西方战略焦虑,美欧同盟或进一步强化,美国仍将中国作为主要战略竞争对手。5月,拜登在访日期间宣布与亚太13国共同启动“印太经济框架”(IPEF),寻求重获亚太地区经济主导地位。但短期来看,通胀对美国的民意考验巨大,且面临中期选举的窗口(拜登政府支持率已降至40%左右),拜登需要中国廉价的进口商品平抑国内物价、中国采购美国商品来争取部分选民的支持,预计在经贸等领域中美关系仍有边际改善的空间。事实上,今年3月美方已豁免部分对华关税。

多重不确定下,权威国际组织纷纷下调未来的全球经济增长预期。IMF今年4月预计2022年、2023年全球经济增速为3.6%,较1月预期分别下调0.8个和0.2个百分点。若通胀持续恶化、俄乌局面失控、联储加息超预期,不排除全球经济再度陷入衰退的可能性。

加息和衰退压力下,金融市场高波动延续

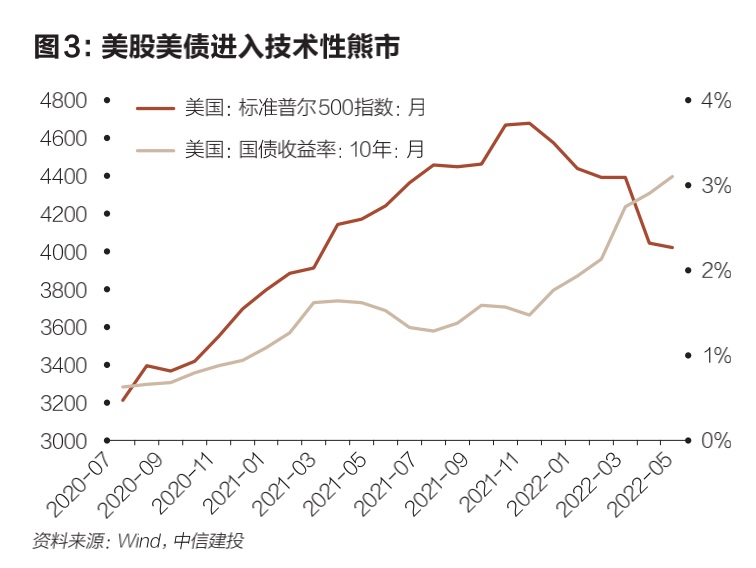

欧美央行加息仍在进行中,货币紧缩叠加高通胀、衰退压力、地缘风险,全球市场波动明显。2022年初以来,美国标普500指数和纳斯达克指数分别下跌20%和30%以上,德国DAX指数跌幅也在15%以上,10年期美债收益率上行近200个bp,美元指数突破105大关。展望后市,上半年高波动的特征在短期大概率还将延续,未来若通胀得到妥善解决,经济实现软着陆,联储加息速度或在四季度放缓,金融资产压力开始减小。但是,如果重现20世纪70年代的长期高通胀,联储或被迫持续紧缩,全球经济也无法避免衰退的结局,金融市场动荡难言结束。

全球权益资产处于慢熊中,低位震荡是基准情形。股市面临着估值和盈利的双重利空。一方面,欧美央行加息和缩表,资金利率走高,宏观流动性收缩,风险资产估值下降,上半年以来的股市调整基本反映上述变化。另一方面,下半年全球经济开始下行,衰退预期不断加剧,盈利下修可能成为常态。因此,权益资产尚处于熊市的大格局中,趋势性行情的出现需要等待本轮政策紧缩和经济下行双双结束。

美债收益率和美元指数还有上行空间。美债市场在定价更多加息次数,收益率高点将突破3.5%。目前关于年底基准利率预期已经升至3%以上,未来不排除进一步发酵,叠加通胀始终处于高位,美国10年期国债收益率很难出现趋势性回落,2年期和10年期美债收益率很可能持续出现倒挂的局面。在利率的强支撑和全球衰退预期下的避险情绪驱动下,美元仍有很高的吸引力,可能继续在100以上的高位震荡。

大宗价格走势较为复杂,加息和衰退虽然带来需求端的走弱,但供给端可能更是眼下的核心矛盾。原油方面,疫情之后全球原油市场总体格局的一大特征是低库存,尽管美国释放部分原油战略储备,OPEC在三季度扩大增产幅度,但未必能完全对冲俄罗斯原油禁运带来的产能缺口。三季度是原油的需求旺季,全球航班恢复带来航空原油消费增多,也对短期的需求形成支撑。基准假设下,俄乌冲突不再系统性恶化,俄罗斯原油供给不会超预期下降,油价或在100-120的高位运行,若出现供应端重大冲击,不排除油价冲击历史新高。黄金方面,欧美央行加息带来实际利率上行,通胀的绝对高点可能正在形成,这些对金价均不友好,预计趋势性的机会仍需等待。

美联储加息推动资本外流,成为新兴市场主要风险。2013年美联储开始削减量化宽松(QE)后,曾发生著名的“缩减恐慌”,资本大量流出新兴市场,引发全球金融市场动荡。本轮加息和缩表周期中,新兴市场同样面临着较大的压力。国际金融协会(IIF)预测,2022年全年流入新兴市场的资金将同比减少42%,从去年的1.68万亿美元降至9720亿美元,剔除中国后,流入其他新兴市场的资金预计从1万亿美元降至6450亿美元。

国内冲击高峰已过,内需企稳带来机遇

美联储加息从情绪、政策、资金、增长四个维度对我国宏观经济和资本市场产生冲击。首先,全球资本市场互联互通日益深化,美联储加息带来的恐慌情绪也不可避免的传导至国内投资者身上。其次,中美利差倒挂,远离舒适区间,人民币兑美元汇率快速贬值,从年初高点6.35降至6.7下方,对国内货币政策宽松形成了外部掣肘。再次,海外资金也出现了一定的外流迹象,今年上半年,北向资金罕见出现了净流出,3月最高时流出近500亿元;境外机构托管的债券规模同样在2月-4月连续出现下降,单月减持量均在500亿-1000亿元水平,为历史上首次。最后,加息和衰退可能导致下半年欧美外需走弱,出口面临下行压力,稳增长的形势日益严峻。

但是,海外对国内的冲击高峰可能已过,下半年外部制约有望缓解。加息预期发酵和市场反应最激烈的阶段可能在二季度,对应着海外通胀的潜在高点,后续尽管压制还会存在,但边际上继续恶化的概率较小。此外,上半年冲击放大的背后实质,是中美经济错位、国内经济低迷、A股估值相对不便宜的不利组合。下半年,美国经济周期趋于下行,疫情得到有效控制的背景下我国经济则有望企稳反弹,各类内循环和内需的刺激政策效果开始显现,一定程度上可以抵御外需走弱、全球加息的逆风。我们预判,中美利差收窄、汇率快速贬值、外资持续流出等情况将得到缓解。

对于国内市场,股市可以乐观一些,债市或迎来有利配置区间。A股方面,年初以来,受国内外因素影响,A股调整明显,沪深300指数较去年底高点跌幅最大时达20%。随着国内经济企稳,政策逐步发力,国外压制钝化,参与窗口已打开,下半年有望延续反弹。主线可以按照三步走:短期超跌反弹、中期稳增长发力、长期消费复苏。前期TMT、高端制造、医药白酒家电等跌幅较大,这些超跌板块容易走出反弹行情。中期方面,定位稳增长主线,本轮疫情已经获得阶段性防控果实,生产、物流等逐步恢复正常,相关基建、制造、地产是最先发力的经济部门,相关板块在业绩支撑下可持续关注。长期来看,疫情对于消费和服务行业的冲击最大,未来待消费完全复苏,这些方向或迎来机会。债市方面,随着经济企稳和股市反弹,短期收益率易上难下。但是,鉴于长期经济增速中枢依然在下移,资产荒格局延续,若收益率反弹至3%上方,对于配置型资金来说是较好的介入机会。

(编辑:唐郡)

216.73.216.19