自2019年剥离电动车业务,彻底回归制冷主业后,澳柯玛(600336.SH)的业绩迎来了久违的改善。

数据显示,2021年该公司实现营业收入86.26亿元,较上年同期增长22.19%,实现归属于上市公司股东的扣非净利润1.63亿元,较上年同期增长80.71%。

作为澳柯玛上市以来的最佳业绩,该组数据意义重大。其不仅表明澳柯玛已经走出因过去多元化带来的不利影响,同时也表明该公司目前倾力打造的以制冷为核心业务的全冷链战略符合其发展实际。

澳柯玛证券事务代表季修宪在电话中对笔者表示,最近五年来,澳柯玛的发展已经有了长足进步。其中,2021年营收规模较2017年已经接近翻番。“在当前中国家电行业增长乏力的背景下,公司能取得这样的成绩着实不易。而且,从目前公司各项家电业务的增长态势来看,未来一段时间内,公司在盈利能力、运营质量和业绩的持续性方面有能力继续提升。”

有业内人士对笔者表示,作为上世纪90年代闻名中国的“电冰柜大王”,澳柯玛近十多年来的发展异常坎坷,其业绩常年维持在较低水平。不过,值得注意的是,通过近几年澳柯玛业务结构的不断调整,该公司的盈利能力出现明显好转,其营收和净利润水平逐年提升,这表明澳柯玛已逐步走出困境。

盈利能力明显好转

澳柯玛创建于1987年,是中国最早专注于电冰柜的研发、生产和销售的企业之一。值得一提的是,在上世纪90年代,因澳柯玛冰柜畅销全国,该公司被冠以“中国电冰柜大王”的美称,其“没有最好,只有更好”的经典广告语更是家喻户晓。

不过,在澳柯玛冰柜产品风头正劲的时刻,澳柯玛的原控股股东青岛澳柯玛集团总公司(下称“澳柯玛集团”)发展战略出现重大变化,开始由传统的制冷家电业务向锂电池、太阳能材料、海洋生物、电动车、房地产等多个领域拓展。

多元化是企业突破发展瓶颈,保证业绩增长的有力武器。然而,多行业的跨界投资并未给澳柯玛带来实际好处,反而为日后陷入困境埋下了隐患。

公开资料显示,在多元化战略的实施过程中,随着新项目投入的持续性加大,澳柯玛集团资金需求日趋紧张。在此背景下,2006年4月,澳柯玛19.47亿元资金被原控股股东澳柯玛集团及关联企业违规占用,直接导致澳柯玛陷入流动资金匮乏的不利境地,致使该公司正常的生产经营活动受到严重影响。

危机发生后,作为上市公司的澳柯玛被青岛市企业发展投资有限公司托管,其原控股股东澳柯玛集团大量资产被陆续冻结、变卖,用于偿还违规占用的上市公司欠款。更重要的是,此次危机导致澳柯玛的人才逐步流失,其中以原总经理邵伟等为核心的15人重组创业团队,创立海容冷链(603187.SH),成为澳柯玛商用冷柜领域重要的竞争对手。

自此之后,澳柯玛的行业优势地位不再,其盈利能力逐步下滑,扣非后归母净利润多年维持在微利状态。直至2018年,澳柯玛在经过艰辛的业务调整后,这种业绩停滞不前的状态才迎来了改善。

数据来源:澳柯玛历年年报

吉林资本吉翱基金基金经理杨帆对笔者表示,单纯从澳柯玛会计数据来看,该公司业绩于2018年开始好转。此后,其营收和归母净利润连年上涨。“值得注意的是,澳柯玛自2018年以来扣非后归母净利润数值大幅提升,这表明该公司主营业务的盈利能力得到了积极改善。”杨帆进一步解释。

数据来源:澳柯玛历年年报

在与笔者谈起澳柯玛业绩改善的原因时,季修宪表示,该公司近些年业绩的好转是多方面原因促成的。首先是在“互联网+全冷链”战略的指导下,公司回归以制冷为核心的传统优势业务,同时将拖累公司的其他业务进行了彻底剥离;其次是因为该公司主要的家电产品经过多年市场培育,销量实现了增长。

“近几年,公司优势的冰柜产品在家用和商用冷链领域都实现了一定幅度的增长。除此之外,公司的其他产品,如冰箱、空调及小家电等的销量也表现不错。而且,这些产品的市场规模巨大,目前公司产品基数很小,未来保持一定幅度的增长是值得期待的。”季修宪进一步表示。

数据来源:澳柯玛历年年报

进入2022年,澳柯玛业绩的持续性增长仍在继续。

该公司2022年一季报显示,今年一季度其实现营业收入22.14亿元,较上年同期增长21.26%;实现归属于上市公司股东的净利润0.38亿元,较上年同期增长49.80%;实现归属于上市公司股东的扣非净利润0.33亿元,较上年同期增长56.45%。

仍有短板待补

一位长期关注澳柯玛的投资者对笔者表示,该公司的制冷技术是其立身之本,经过多年的业务结构调整后,其再次回归核心技术,后续发展值得期待。

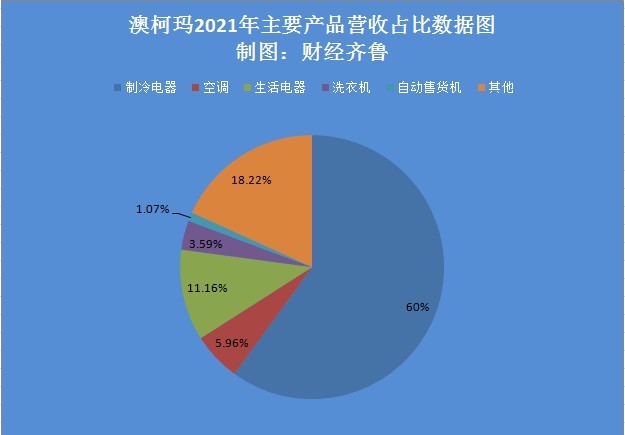

澳柯玛年报资料显示,截至2021年底,该公司的产品主要包括制冷电器、生活电器、空调、洗衣机和自动售货机等。其中,以冰柜和冰箱为主的制冷电器是该公司的核心业务,收入规模最大,营收占比达60%;其次是生活电器,包括小家电和厨洁具等,占比11.16%。

数据来源:澳柯玛2021年年报

首创证券的研报显示,目前中国家电市场已经进入成熟期,家电行业的渗透率多年来一直处于高位。受此影响,中国家电行业增长逐步放缓。其中,销售的增量主要来自于老旧电器的存量更新和新型小家电的市场需求。

据奥维云网(AVC)全渠道推总数据显示,2021年国内家电零售市场规模同比增长3.6%,但仍未恢复到2019年同期水平。其中,2021年空调零售量4689万台,同比下降8.7%,相比2019年下降22%;2021年冰箱零售量3188万台,同比下降2.1%,相比2019年下降3%;2021年洗衣机零售量3718万台,同比增长0.8%,相比2019年下降3%。

值得注意的是,在当前家电行业增速放缓,头部企业利用其供应链、技术和渠道等优势抢占市场份额的情况下,澳柯玛的营收数据表现稳定。

数据来源:东方财富数据中心

“面对行业的激烈竞争,差异化的产品策略是公司取得进步的重要手段。近些年来,公司的制冷电器除了在家用领域保持销量稳定增长外,在商用冷链领域也实现了快速发展。目前,商用冷链业务的占比接近四成。此外,公司的小家电及高端的冰箱、空调等产品增长也不错。”季修宪对笔者表示。

中信建投证券青岛某营业部一位不愿具名的经理对笔者表示,近三年来,澳柯玛业绩的改善是有目共睹的。不过,对澳柯玛来说,在关注业绩提升的同时还应该认识到目前存在的短板。“当前,澳柯玛最突出的两个短板是核心产品市场份额的下降和品牌影响力的逐步衰退”。该经理进一步解释。

作为澳柯玛发家的核心产品,冰柜业务一直是该公司的仰仗。不过,当前中国家电行业的市场格局已经发生了重大变化,澳柯玛冰柜产品虽然仍具有一定的竞争力,但市场占有率已处于弱势。

中怡康发布的数据显示,2022年一季度中国冰柜市场中,海尔智家以47.4%的市场份额领先,美的以16.4%的市场份额排名第二,容声以9.5%排名第三,澳柯玛排名靠后。

“从目前市场的实际情况来看,海尔的冰柜产品产销量确实处于行业首位,主要是因为其出口数量较多,澳柯玛的产品更多的集中在国内销售,整体数量上逊色于海尔等企业。”季修宪对笔者表示。

数据来源:中怡康

澳柯玛原副董事长张兴起曾对笔者表示,在家电市场激烈的竞争中,家电企业的品牌是突显企业产品竞争力的优势所在。“近些年澳柯玛在品牌宣传方面确实做得不够,存在短板。”

国泰君安证券武汉某营业部一位研究员对笔者表示,家电行业进入存量市场的竞争后,行业头部企业抢占中小品牌企业市场份额的趋势将更加明显。“澳柯玛虽然仍具有一定的品牌影响力,但不可否认的是其与海尔、海信、美的、格力等的差距明显在拉大。”

对此,季修宪表示,从实际来看,澳柯玛冰柜的品牌影响力表现尚可,但近几年该公司在品牌宣传方面投入确实比较少。“目前,公司已经作出了详细的品牌推广计划,下一步将会加大品牌推广的力度,来提升澳柯玛的影响力。”季修宪进一步表示。