随着二季度偿付能力报告亮相,各家非上市保险公司已经交出了上半年的答卷,从数据来看,整体表现欠佳。

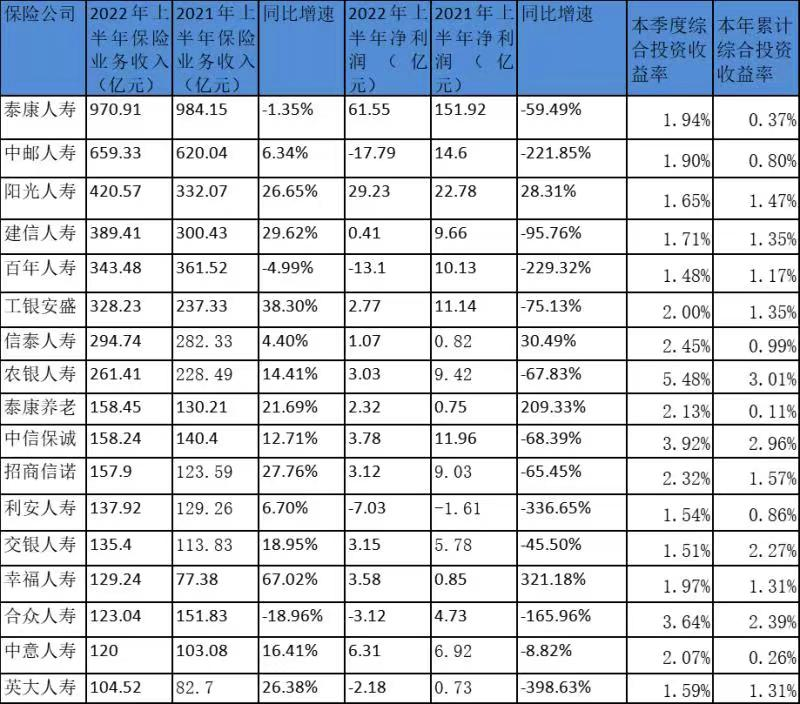

从61家已披露二季度偿付能力报告的公司来看,有17家寿险公司上半年的保险业务收入超过100亿元,其中表现最佳的是泰康人寿、其保险业务收入达970亿元,净利润61.55亿元。

纵向对标自身,与去年同期相比,泰康人寿上半年净利润已经腰斩,同比下滑近6成。而中邮人寿上半年亏损逼近18亿元,成为亏损最多的公司之一。

从全行业来看,上半年61家非上市寿险公司合计实现净利润44.39亿元。其中32家非上市保险公司亏损,亏损公司占比过半数。

另据银保监会披露的数据显示,今年上半年人身保险公司实现原保险保费收入20448亿元,同比仅增长3.5%。从保险营销员数量来看,行业交流数据显示,前5月营销员人数已降至394万人,基本跌至2015年年中取消代理人考试前的人数。

多家公司进入“百亿俱乐部”

在目前已披露二季度偿付能力报告的人身保险公司中,有17家非上市寿险公司的保险业务收入达到了100亿元,单从保险业务收入来看,排名第一的是泰康人寿,其保险业务收入达到了970亿元,已经逼近千亿大关;排名第二和第三的分别是中邮人寿达和阳光人寿。

此外,建信人寿上半年实现保险业务收入389.41亿元,百年人寿实现保险业务收入343.48亿元,工银安盛人寿为328.23亿元,信泰人寿实现保险业务收入294.74亿元,农银人寿为261.41亿元。

17家保险业务收入超百亿的非上市保险公司经营情况

(来源:《财经》记者根据寿险公司偿付能力报告整理)

上半年人身险公司的保费收入仅增长3.5%,与往年相比,增速明显放缓。

与国际成熟保险市场相比,中国保险业发展时间不长,新公司及小公司较多。而人身险行业呈现较强的龙头效应,头部公司无论是保费规模还是盈利能力均显著优于数量众多的中小公司。

上半年保费收入不足10亿元的公司有9家公司,分别是中韩人寿、国宝人寿、德华安顾人寿、和泰人寿、君龙人寿、三峡人寿、海保人寿、小康人寿、华汇人寿。除华汇人寿系因公司治理原因停止正常运转9年之久,其他保费规模较小的公司多为新成立的地方系寿险公司。

不过也有部分保险公司录得不错的增速,业内人士认为,其中主要包括两类:一类是借助互联网渠道快速发展的保险公司,另一类是银行系保险公司。以互联网业务为例,尽管在去年年底一部分保险公司退出互联网业务,但是也有资本实力雄厚的中小型公司开始大力发展互联网业务,整体而言,积极探索新渠道的公司取得了一定的增速。

如阳光人寿上半年的保险业务收入同比增长26.65%。再如幸福人寿同比增长67.02%,使其上半年的保险业务收入突破100亿元达到了129.24亿元。

一位幸福人寿中层人士告诉《财经》记者,“我们的保费增长主要还是银保渠道的贡献,现在已经形成了建行和双邮为主力渠道,农行、中行和兴业银行渠道也在快速发展,其他城商行、农商行也在进行多元布局。另外,提前布局和抓住时机也是重要原因。”

信泰人寿一位中层告诉《财经》记者,“我们个险在发展独立代理人,由于基数很小,在独立代理人数量上增长了不少,另外中介渠道业务在信泰人寿的保费收入中占较大份额,所以也能维持保费增长。不过受制于公司治理情况需要控制规模,目前保费增速不明显。”

银行系保险公司依然出现了强势的增长势头。今年上半年在保险业务收入方面:建信人寿同比增长29.62%、工银安盛人寿同比增长38.30%、农银人寿同比增长14.41%、招商信诺人寿27.76%,交银人寿同比增长18.95%……

此外中银三星人寿、光大永明人寿、招商仁和人寿上半年的保险业务收入也接近百亿元。

其他中小保险公司亦深度依赖银保以维持生存,整体上中小公司银保渠道占比已在80%左右。

一位资深业内人士分析,“2022年老七家及外资公司均在加码银保渠道,在个险尚未复苏的情况下,势必将持续投入银保以弥补新单缺口。由于网点空间等资源有限,预计后续竞争将进一步加剧,大公司具有对公资源的置换或业务协同优势,且在‘个银融合’探索方面先人一步,或压缩中小公司生存空间。”

盈利难度加大

除保费增速放缓外,人身险公司净利润表现亦不如意。上述保险业务收入超过100亿的17家非上市寿险公司总的净利润只有77.1亿元,而泰康人寿就占了近8成;虽然上半年泰康人寿实现净利润61.55亿元,但是其净利润较去年同期的151.92亿元,已出现同比下滑近6成。

从全行业来看,上半年61家非上市寿险公司合计实现净利润44.39亿元。其中有32家非上市保险公司亏损,亏损公司占比过半数。

多数公司的净利润情况表现不理想,如利安人寿去年上半年亏损1.61亿元,2022年上半年亏损幅度进一步扩大,亏损额达7.03亿元;合众人寿亏损3.12亿元,而去年同期盈利4.73亿元;百年人寿上半年净亏13.11亿元,而去年同期盈利10.13亿元,对于亏损原因,百年人寿表示,主要系受资本市场低迷及折现率下行影响,上半年百年人寿净资产收益率则为-20.2%。

即使是保险业务收入较好的银行系险企,净利润亦普遍下降。也有少数表现不错的公司,阳光人寿上半年净利润为29.23亿元,同比增长28.31%;泰康养老上半年净利润为2.32亿元,同比增长了209%;幸福人寿上半年净利润为3.58亿元,同比增长了321%。

对于上半年人身保险公司净利润表现不佳,一位保险行业分析人士认为,主要是上半年资本市场波动较大所致。

某保险资管资深人士告诉《财经》记者,“预计下半年险资投资收益情况会回暖,结构性机会仍存在。”

一位保险专家认为,今年上半年保险公司资产端投资收益率整体很低,投资收益与利润正相关。此外,部分公司业务质量普遍下降,新业务价值、新业务价值率、剩余边际率降低,导致剩余边际摊销出的利润减少。

事实上,往年保险资金投资收益率通常在5%的水平,但是今年上半年不少公司的投资收益率表现均不理想。泰康人寿的资管在行业历年来是头部,但在今年上半年泰康人寿仅实现0.37%的综合投资收益率。

“对于大多数寿险公司而言,当下阶段性目标只是活下来。”一位保险公司董事长对《财经》记者说。

某保险资管负责人认为,“预计今年下半年市场信心总体而言会比上半年要好一些,从二季度来看一些险资已陆续在布局权益类投资,不过依然比较谨慎。”