如果说2021年就业市场的K型复苏特征是美联储政策正常化的“绊脚石”,那么2022年强劲的就业则是正常化的“垫脚石”。一方面,在高通胀和低失业率并存的情况下,美联储没有理由不继续紧缩货币政策;另一方面,紧张的劳动力市场又从需求侧推动了“工资-通胀”螺旋的形成,需要紧缩的货币政策对冲。

当下,市场关心的问题是:9月以后美联储加息的节奏是否会放缓?2023年是否会降息,以及何时降息?FFR的路径主要取决于就业和通胀。本文从劳动力市场上寻找美国经济基本面走弱的证据,及其与美联储政策正常化的关系。美国劳动力市场虽然保持强劲,但也不乏边际走弱的信号。

劳动力市场与美联储利率政策

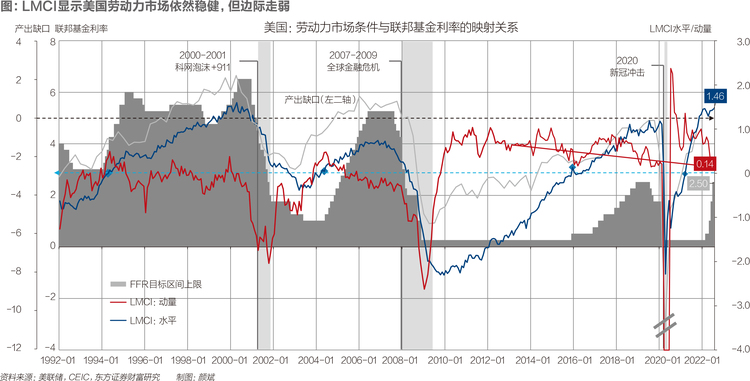

截至2022年7月底(见图),美国劳动力市场条件指数(LMCI)位于历史平均水平的1.46个标准差以上,与2022年2月持平,是21世纪以来的次高(最高值出现在2000年4月,读数为1.6),表明美国劳动力市场依然稳健,可以说处于后疫情时代最好的状态。LMCI动量指标从2020年8月触顶(2.25)后持续向下回归均值,目前位于均值以上0.14个标准差的位置,当其转为负值时,则表明劳动力市场条件转弱,但能在多大程度上形成加息的阻力,还要看转负之后的斜率——斜率越大,阻力越大。等到通胀压力逐步缓解,下行趋势确定性增强,即使绝对水平仍处较高位置,暂停加息或降息的条件就比较充分了。美联储需要评估“已实现的和预期的经济状况相对于最大就业目标和对称的2%的通货膨胀目标”的含义,不仅要“向后看”,也要“向前看”。

1992年以来,LMCI水平值与FFR呈正相关关系。基于Logit模型单变量回归的结果显示,LMCI水平值可以解释FFR的40%。历史上,LMCI水平值由负转正的时间点能较好地匹配美联储加息周期的开启,比如:1994年4月LMCI水平转正,2月提前开始加息;2004年5月转正,次月开始加息;2015年12月LMCI转正,当月开始加息。这种对应关系正好体现了“逆风而行”规则——美联储需要在劳动力市场趋于紧张和通胀压力加剧之前收紧货币政策,因为LMCI水平与产出缺口(或失业缺口)高度正相关(见图)。但这一经验在疫情之后近乎失效了。2021年4月LMCI转正,且斜率较大,但美联储迟至2022年3月才开始加息。这与2020年新货币政策框架是一致的。美联储放弃了“逆风而行”规则,推迟了正常化的日程,也因此而使其在当前的高通胀环境下备受指责,左右为难。

降息周期与LMCI水平的下降区间重叠。在降息周期开启前后,LMCI动量值大多数情况下位于负值区间。经验上,当LMCI水平开始下降,LMCI动量为负且下降速度较快时,美联储很可能会降息(或放缓加息的节奏),1995年7月、2001年1月、2002年11月、2007年-2008年和2020年的降息都符合这一规律。在2004年-2006年加息周期的中后期,LMCI动量虽然为负,但斜率较小,且LMCI水平还处于上行区间,所以并未阻碍加息。

综上所述,LMCI对美联储政策立场的转换有一定的参考价值,那么:劳动力市场的韧性还能维持多久?工资上涨的动能有哪些变化?劳动供求的缺口还有多大,收敛的量主要来自供给的增加,还是需求的减少?LMCI动量快速下滑和即将转负具体是由哪些底层指标驱动的,未来下降的斜率有大多?

三季度或是LMCI盛极而衰的转折点

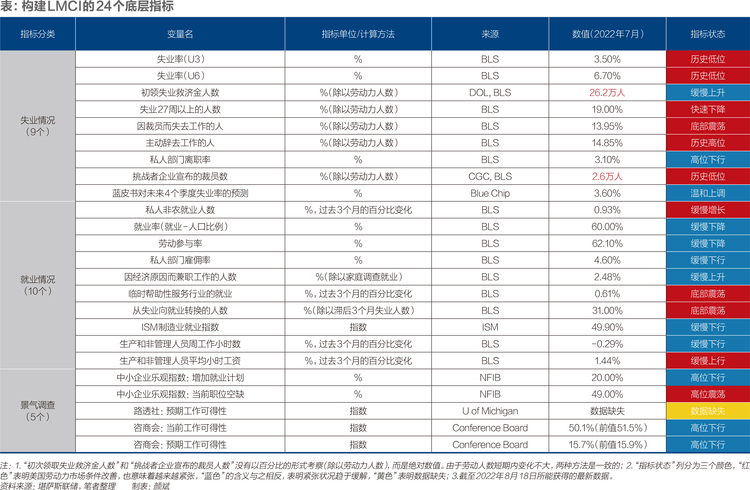

LMCI底层的24个指标主要包括三大类:失业情况、就业情况和景气调查(见表)。除路透社预期工作可得性数据缺失外,其他23个指标中,有11个可解释美国劳动力市场的韧性,即为何LMCI水平还在高位、另外12个可解释LMCI动量的下降。

第一类指标衡量失业情况,共有九个:狭义失业率(U3)、广义的失业率(U6)、(每周)初领失业救济金人数、失业时间超过27周以上的人数占总失业人数的比重、因裁员而失去工作的人数、辞职人数、离职率、挑战者企业(Challenger-Gray-Christmas)宣布的裁员人和蓝皮书(Blue Chip)对未来四个季度的失业率预测,涵盖了当前的失业情况和对未来失业情况的预期。在失业者内部,失业持续时间也是考察的关键——持续时间越长,劳动技能的退化就越多,也更难回到就业岗位,从而会提高自然失业率。

在这九个指标中,有六个指标可解释LMCI水平值为什么仍处于高位——也意味着劳动力市场趋于紧张,三个指标可解释LMCI动量的下行。这六个指标的情况是,U3已经下降到3.5%,等于疫情前的最低水平(2020年1月和2月);U6降到了6.7%,略低于疫情前的最低值6.8%(2019年12月);失业时间超过27周的人数占比降至19%的低位,低于2019年底的20%,失业的平均久期也已经回到了疫情之前的水平(22周);因裁员而失去工作的人数占比为13.95%(略高于疫情前夕的13.3%),从2021年8月以来持续维持在低位;因主动辞职而失业的人数占比为14.85%,比疫情前高1个百分点;挑战者企业宣布的裁员数为2.6万人,位于历史底部区间。

另外三个指标——每周初领失业救济金人数、私人部门离职率和蓝皮书对未来四个季度失业率的预测——则可解释LMCI动量指标的下降。8月第一周初领失业救济金人数为26.2万人,相比疫情后的低点(16.6万)增加了近10万人。一般而言,在经济扩张阶段或劳动力市场短缺状态下,私人部门离职率比较高。疫情后,非农私人部门的离职率在2020年4月触底(1.7%)后快速反弹,在2021年11月达到3.4%的高位后下行,至2022年6月底已经降至3.1%,但仍高于2019年底的2.6%。蓝皮书预期未来一年的失业率只是略有上行,这与联邦公开市场委员会(FOMC)在2002年6月的预测是一致的——预期2023年的失业率将上升至3.9%(2022年3月的预测值为3.5%)。

第二类是就业情况,共10个指标:私人非农就业、就业率、劳动参与率、私人部门雇佣率、因经济原因而兼职的就业人数、临时帮助服务性行业就业、从失业向就业的转换、ISM制造业就业指数(PMI)、生产和非管理人员每周工作小时总数、生产和非管理人员平均小时工资。其中,可解释LMCI水平改善(或维持高位)的有四个,能解释LMCI动量下降的有六个。对于前者,比如私人非农就业人数仍在增长,7月(相对于4月)增长了0.93%;从失业向就业的转换率维持在低位——说明潜在劳动力供给处于短缺状态;临时帮助性服务行业的就业人数增加了0.61%;生产和非管理人员平均小时工资三个月内上涨了1.44%;对于后者,比如就业率和劳动参与率的顶部都已经出现,且开始缓慢下行;ISM制造业PMI和非制造业PMI中的就业指数的高点分别出现在2021年3月和4月,读数分别为59.6%和57.2%,2022年6月双双落至枯荣线(50%)以下(47.3%和47.4%),7月又阶段性回升到了49.9%和49.1%;生产和非管理人员每周工作小时总数也处在高位回落区间。

第三类是关于就业的景气调查指标,共五个。其中,中小企业乐观指数当中的职位空缺率仍处历史高位(49%),比疫情之前高10个百分点,目前处于顶部震荡区间,未来下行概率较高,因为“中小企业乐观指数:增加就业计划”正在从高位持续下行,已经回到了疫情之前的水平。谘商会(Conference Board)关于当前和未来就业可得性的调查结果都表明乐观情绪的高点已经出现,这与谘商会的就业趋势指数(ETI)的走势可进行交叉验证。ETI由八个就业领先指标合成,是一个领先的就业综合指数,其高点已经在2022年3月出现,4月-7月维持下行态势。其中,7月读数的下降是由八个指标当中的六个贡献的,从负贡献由大到小排列依次为:初领失业救济金人数的上升、非自愿兼职工人占比的提高(除以兼职就业总数)、回答“找工作很难”的受访者的百分比上升、实际制造业与贸易销售额的下降、空缺岗位下降的公司占比上升,以及工业生产的下降。这预示着美国非农就业人数将在短期内触顶下行。据此,咨商会首席经济学家弗兰克·史蒂莫斯认为,美国经济将在2022年底或2023年初出现衰退,只是在没有新的外生冲击的前提下,2023年的失业率较难超过4.5%。

三季度很可能是美国劳动力市场盛极而衰的转折点,而这一转折主要是由总需求的收缩带来的。当前美国劳动力市场上供不应求的矛盾仍然存在,工资在短期内仍有上行压力。未来主要靠劳动需求的下行来弥合供求缺口,只是这一过程可能是缓慢的。

直到当下,能源、粮食和供应链等供给侧的问题仍是美国通胀的主因,这对美联储而言是不可抗力的因素。在FOMC 7月的会议纪要中,美联储在肯定将继续加息的同时,也表达了对加息过快的担忧。这是因为,美联储在6月和7月连续两次加息75基点,虽然有高通胀的缘故,无疑也是被市场“牵着鼻子走”。即使注定要用衰退来对抗通胀,美联储也希望是一次“浅度衰退”,这就要求其不要过快或过度地加息,使联邦基金利率曲线更加平缓一些,而非大起大落。

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券财富研究中心总经理、博士后工作站主管;编辑:苏琦)

216.73.217.116