9月6日,Keep更新了港交所招股书。最新版招股书显示,截至2022年6月30日,Keep累计卖出大约10.8万台Keep智能单车、150万条Keep手环、100万台Keep智能秤、19.7万台跑步机,以及大量的哑铃、瑜伽垫等健身设备和紧身衣、紧身裤等运动服饰。根据灼识咨询报告,按照2021年月活用户及用户完成训练次数计算,Keep是中国最大的线上健身平台。

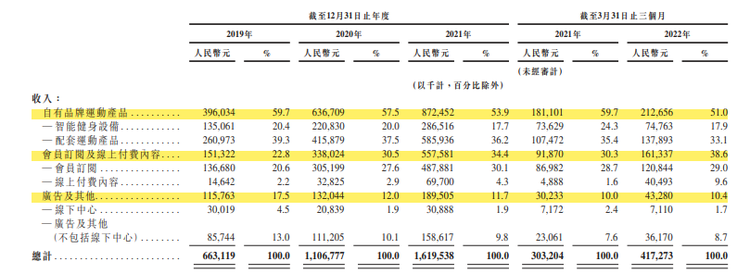

在冲击港股“运动科技第一股”前,2014 年即成立的Keep迅猛发展,企业定位从一款好用的运动工具逐渐进化为运动科技平台。2022年第一季度,公司实现营业收入4.17亿元,同比增长37.6%。其中自有品牌产品为主要营收来源,占比51%,同比增长17.7%;同比增幅最大的为会员订阅及线上付费内容业务,增幅达到75.6%。

这背后是Keep在战略层面和经营层面做出转变,成果初显。不难看出其遵循的思路,就是希望以内容为核心拓宽服务及商业边界,为用户带来居家智能运动体验。Keep想讲一个怎样的商业故事,商业价值是否值得重估?或许可以从“用户增长空间有限”、“爱奇艺+peloton的商业模式盈利难”、“自有品牌产品毛利低”三个质疑点来寻找答案。

拆解其最新招股书可以发现,Keep在三大商业难题均找到突破口,正以“互联网+硬件”模式加速适合自身的商业化。

突破舒适圈:打开增长空间

一直在聚光灯下的Keep,获得了一系列资本青睐。截至IPO前,Keep已进行了多轮融资,投资方包括腾讯投资、高盛、高瓴等多家明星资本。

之所以能吸引资本市场的青睐,在于Keep的长板很明显:卖点清晰,年轻化粘性强的用户是成长性基石。据Keep招股书,2021年提供年龄信息的月活跃用户总数中,平均约有 74.1%在30岁或以下。作为中国最大的在线健身平台,保持和发展用户群是公司的主要战略重点,其计划通过吸引不同年龄段、不同兴趣领域和不同地点的用户来扩大市场覆盖面。

根据灼识咨询数据,2021年我国健身市场规模达到7866亿元,且2021-2026年将以13.5%的年复合增速增长至14793亿元,预计线上健身市场占比将在2026年提升至61%,我国健身人群将在2026年达到4.2亿人,渗透率达29.3%。

这一趋势下,新的线上体育消费已成型,运动健身消费的深度、广度与线上化结合紧密度都在持续发展。招股书显示,过去半年Keep的付费会员数量、会员渗透率均在增长,2022年上半年平均月活用户达到3770万,与去年同期相比增长13%。2022年第二季度,平均月活用户达到4108万。

Keep订阅会员比例提升的同时,获客支出也发生较大变化,在互联网增长趋缓的当下,拉新、促活的成本变高,外界不禁质疑这在一定程度上会对Keep会员规模有所束缚。

变现能力的终点依然是付费用户转化率和留存率。Keep的路径是通过“内容精品化”和“运动科技化”帮助用户降低运动门槛,增加运动趣味性的尝试,降低获客成本的同时刺激用户活跃度,以优质体验提升付费意愿,推动会员收入与广告收入增长,突破商业天花板。

比如,Keep提供智能单车、手环、跑步机等智能健身设备,并通过将其数据与平台对接,达到持续优化用户体验的效果;还通过提供运动服饰与装备、健康食品等配套产品,进一步完善用户健身体验的完整性。内容侧,Keep为用户提供包括录播课、直播课、个性化健身计划等丰富多样的线上健身内容吸引用户留存与订阅。

目前Keep的三大主营业务已经实现了协同增长。在2022年第一季度,Keep实现收入4.17亿元,同比2021年第一季度3.03亿元增长37.6%。其中来自自有品牌产品、会员订阅及线上付费内容、广告和其他服务的收入分别为2.13亿元、1.61亿元和0.43亿元,占比分别为51%、38.6%和10.4%。

深挖护城河:透过商业模式看竞争力

从成长轨迹看,Keep在2015年上线,崛起于内容匮乏、缺少健身标准化资源的时期,初期以提供健身工具App+免费训练课程的方式吸引了大量核心用户。

看到用户对运动的多元需求后,Keep对线上课程内容升级,拓宽品类,将内容优势延伸至线下。最终,公司围绕运动意识、提供装备、内容和互动等运动链条上的全部需求形成服务闭环,从运动健身服务商向平台运营商发展。

从线上业务看,Keep在to C端始终围绕用户需求,在to B端逐渐吸引越来越多的内容创作者及行业从业者的加盟,利用自身平台资源为内容创作者提供数据分析、内容培训在内的全方位平台化支持;针对直播这一新兴产业,Keep 率先建立起包含课程设计师、直播教练、经纪运营等在内的近百人直播互动团队,并针对直播教练这一全新职业,给予长期人才培养及发展路径的资源支持。

将内容优势延伸至线下后,Keep开设Keepland,并围绕用户吃穿用练生活消费场景推出智能硬件等运动消费品。目前,Keepland从重资产的自营模式转向和传统健身房合作的模式,降低了开店成本,开辟了新的营收方式。

与其他平台相比,Keep平台的健身课程层次感更丰富,选择性、专业度和连贯性也更强,同时,Keep具有完善的打卡记录功能与大数据推荐机制,更适合那些真正拥有长期健身需求的用户。

显然,Keep的业务模式与外界质疑的“长视频+peloton”模式有着本质的区别。

Keep提供的优质、专业的内容产生的版权成本并不高,会员业务也一直是Keep毛利率最高的业务。锁定高端人群的Peloton是选择重资产经营方式,自购代工厂并自建物流网线以实现产品端的更强掌控。 Keep 则以App为流量入口,用户进入门槛较低;选择外包产品的生产和物流;业务线布局整个健身生态,运动解决方案的辐射面更广,从横向拓展业务到纵向深化服务。

“吃穿用练”一站式解决方案的底层逻辑背后,Keep形成了多条链路聚合模式,并通过内容和数据打通了完整的健身链路。

重估商业价值:底气在哪里?

从当前的竞争格局来看,除线上健身科技公司外,健身课程,消费电子,服饰装备,食品渠道等每一个细分领域都有多家巨头进入。B站、抖音等提供健身课程;小米、华为、苹果布局手表、手环;耐克、迪卡侬等加码运动服饰;拼多多等电商售卖健身食品……

这对于覆盖健身全周期的Keep而言,正是一个机会。连年不断的投入下,Keep在三大业务满足用户一站式线上健身体验方面积累了运营效率效益优势,多样化内容更是令其保持了更强的周期穿越能力。

“健身课程覆盖面广泛,分类明晰;Keep健身教练经历严格筛选,优中选优。”在广发证券看来,健身训练计划帮助用户在多样化的课程库中生成适合自己的健身解决方案。结构化课程高度模组化,满足用户锻炼标准节奏需求;录播课涵盖广泛的健身类别,开发流程高度系统化,PUGC合作模式清晰多样;开放空间助力用户本地化互动,身临其境的场景增强用户粘性。

显然,只要Keep保持专业领域的头部地位,就不会被威胁到。小米、华为虽然具有供应链等方面的优势,但硬件厂商在内容生态上始终力有不逮,单一的健身设备为用户提供的价值始终有限,同时硬件巨头的业务重点主要在手机、造车等领域,对于健身设备的投入有限,注定不会切走Keep的蛋糕。

相比于健身会员及课程,自有品牌产品是线上健身市场的主要变现渠道。根据Keep招股书中引用的灼识咨询报告,按商品交易总额计算,Keep是 2021年中国最大的瑜伽垫品牌,市场份额为14.9%。2022年第一季度,自有品牌产品毛利达到0.62亿元,同比增长18.3%。同期,会员订阅及在线付费内容的毛利达到0.89亿元,同比增长65.7%,毛利率超55%。

而自有品牌产品与会员及在线付费内容模式协同配合,为Keep用户构建了一体化的一站式健身计划。具体来看,商城中的产品与Keep全面的健身课程和训练计划高度兼容且无缝整合,这一过程中平台还推荐定制饮食计划带动健康食品销售,尖端的人工智能技术与专业化服务又创造交叉销售机会。购买Keep自有品牌产品也可被引流至线上平台,浏览Keep广泛的健身内容。随着内容量扩大,更多的用户被吸引到Keep平台,带来更多变现机会。

受益于协同的商业闭环,Keep经营表现喜人。据广发证券统计,2019年至2021年,各口径消费用户均保持上升态势,形成规模效应护城河。其中,平均月活跃用户年复合增速为26%,平均月度订阅会年复合增速为106%,平均月度DTC付费用户年复合增速为41%。

同时,Keep营收呈现快速增长趋势。2019年、2020年、2021年及2022年第一季度,收入分别为6.63亿元、11亿元、16亿元及4.17亿元,毛利率分别为41.1%、45.1%、41.8%及42%,现金储备分别为5.64亿元、23.43亿元、16.54亿元及17.28亿元。同期,每名月活用户收入分别为30.5元、37.2元、47.1元及12.2元。

纵观Keep的发展,早已经历过数轮商业化“蝶变”,证明自己拥有穿越周期的能力和经验,如今正爆发发出新的想象空间。

216.73.217.134