生产资料价格继续呈现下降态势。9月14日,国家统计局发布了2022年9月上旬流通领域重要生产资料市场价格变动情况。据对全国流通领域9大类50种重要生产资料市场价格的监测显示,2022年9月上旬与8月下旬相比,重要生产资料价格呈降多涨少的态势,其中,24种产品价格上涨,26种下降。8月下旬则为25种产品价格上涨,24种下降,1种持平。

生产资料价格下降是影响近期全国工业生产者出厂价格(PPI)下降的主要原因。9月9日,国家统计局发布的数据显示,8月PPI环比下降1.2%,其中,生产资料价格下降1.6%,影响PPI下降约1.18个百分点。

8月,全国居民消费价格(CPI)、PPI涨幅双双回落。具体来看,8月CPI同比上涨2.5%,较上月回落0.2个百分点。PPI同比上涨2.3%,较上月继续大幅回落1.9个百分点。这两个数据均低于市场预期,据Wind数据统计,此前市场对8月CPI同比涨幅的预测均值为2.8%,预测最低值为2.6%。

对于CPI超预期回落的原因,商务部研究院国际市场研究所副所长白明告诉《财经》记者,近期鲜菜和鲜果价格涨幅均有所回落,同时受国际油价回落影响,国内汽油、柴油价格也有所下降。此外,近期多地疫情散发,影响范围大,对服务业和消费也造成了一定冲击。综合作用下,CPI同比涨幅有所回落。

白明表示,CPI的回落一方面体现了中国货币政策的力度把握适度,兼顾把握好稳增长、稳就业、稳物价的平衡。但另一方面也反映了国内需求的不足,经济活动仍不活跃,经济恢复尚不稳固,这客观上也体现在物价上。

对于PPI涨幅的继续回落,国家统计局城市司首席统计师董莉娟认为,除受上年同期对比基数走高影响,主要受三个方面因素影响:国际原油、有色金属等大宗商品价格波动下行,国内输入性价格传导压力有所减轻;煤炭等行业增产保供效果持续显现,市场供应保障有力;受多重因素影响,钢材等行业需求偏弱。

对于接下来的CPI、PPI走势,白明等多位专家认为,随着消费旺季到来,叠加2021年同期基数走低的影响,9月CPI同比会重新抬升,但2022年接下来几个月不会“破3”。PPI同比涨幅则将持续回落。

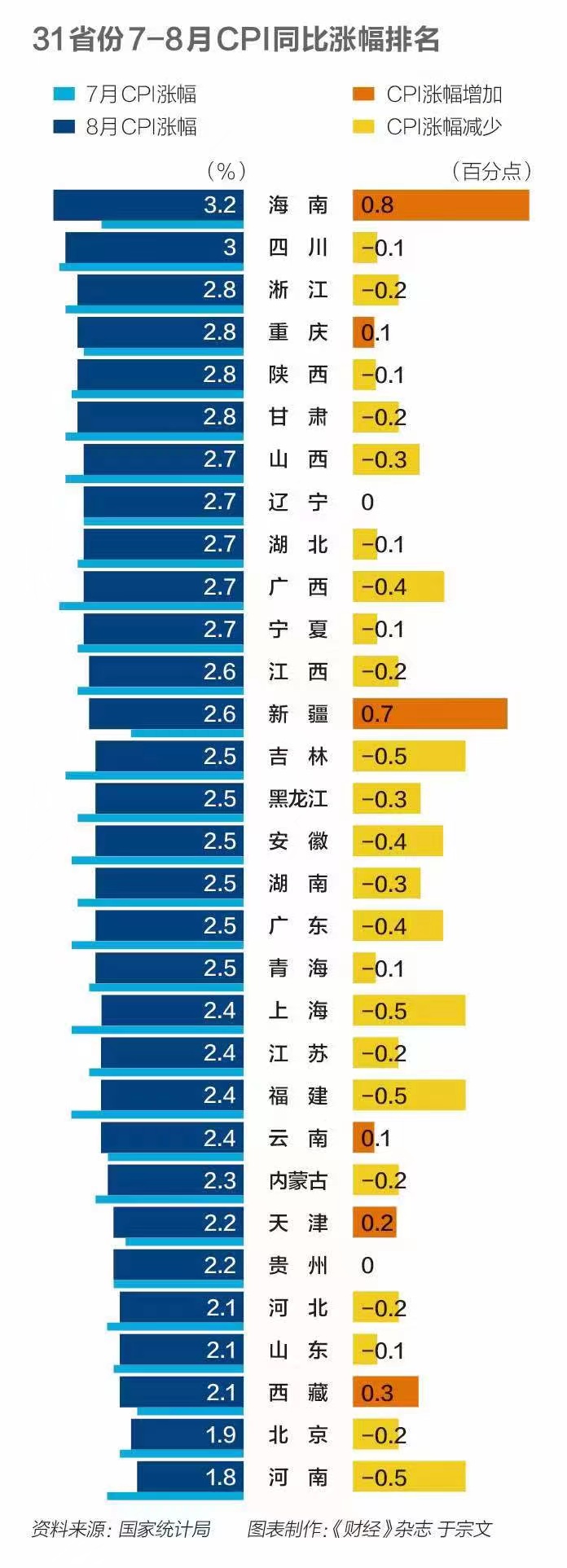

同时,国家统计局还公布了31省份8月CPI数据。《财经》记者梳理发现,8月,上海等23地物价涨幅回落,6省份CPI同比涨幅高于上月。

国家统计局数据显示,8月,共13个省份CPI同比涨幅高于全国水平,分别是:海南、四川、浙江、重庆、陕西、甘肃、山西、辽宁、湖北、广西、宁夏、江西、新疆。其中,海南CPI同比上涨3.2%,四川同比上涨3.0%,有两个跨入“3时代”的省份。吉林、黑龙江、安徽、湖南、广东、青海等6省份CPI同比涨幅与全国水平持平。上海、江苏、福建、云南、内蒙古、天津、贵州、河北、山东、西藏、北京、河南等12省份CPI同比涨幅低于全国水平,京、豫两地CPI涨幅均回落至“1%区间”。

CPI超预期回落反映需求不足

在全球高通胀背景下,目前中国通胀水平温和可控。前海开源基金首席经济学家杨德龙等多位专家认为,相对于欧美面临的高通胀的压力,中国整体来看通胀水平并不高。

白明告诉《财经》记者,当前中国CPI温和上涨,处于3%以内,这为接下来继续实施较为宽松的货币政策提供了空间。但也要珍惜当前低通胀的局面,货币政策要找准方向、灵活适度。

仲量联行大中华区首席经济学家兼研究部主管庞溟表示,CPI通胀仍属温和可控,对货币政策工具箱的相机抉择空间以及货币政策和财政政策、产业政策的配合空间来说可以更为灵活。通胀对宏观政策的考量与抉择不会带来太大压力,但应引起重视。这是因为从全球角度看,高通胀压力仍在不断地蔓延和传导中,内地仍面临较大的输入型通胀压力;从行业角度看,中国的局部通胀压力更有可能集中在能源行业及相关采掘业、食品加工及养殖业等产业;从突发、偶发因素看,地缘政治的不确定性、高温干旱天气等因素叠加,有可能给能源、粮食和食品的生产和供给带来较大扰动。

白明等多位专家认为,物价放缓背后反映的需求不足,值得警惕。9月7日召开的国务院常务会议再次指出,需求不足是当前突出矛盾,要着力以消费和投资拉需求,促进社会投资,以投资带消费。

粤开证券首席经济学家、研究院院长罗志恒表示,面对整体需求不足的状况,宏观政策应该维持扩张。稳经济一揽子接续政策,主要通过扩大基建投资、促进消费等来扩内需。当前政策力度不小,需要视经济恢复程度相机抉择,不排除四季度再推出增量政策。

四季度物价走势如何?

对于接下来的物价走势,多位专家预计9月CPI同比会重新抬升。英大证券研究所所长郑后成预计,随着消费旺季到来,叠加2021年同期基数走低的影响,9月CPI同比涨幅大概率会小幅扩大,但仍将保持在合理水平。

东方金诚首席宏观分析师王青表示,近期,猪肉、鲜菜价格都有不同程度上涨,加之上年同期基数大幅下行,9月食品CPI涨幅将有所扩大,可能推动9月CPI同比拐头向上。但在居民消费修复较为缓和,绝大多数商品和服务供应充分的市场格局下,9月非食品价格涨幅仍将处于低位,将对整体CPI上行幅度形成一定抑制作用。预计9月CPI同比将在2.9%左右。

白明告诉《财经》记者,2022年剩下几个月的时间CPI大概率仍在2.8%以内,不会超过3%。王青也认为,四季度CPI同比大幅突破3.0%的可能性很小,意味着年内物价形势有望持续处于稳定状态。

作为影响CPI的主要因素之一,近期猪肉价格的持续上涨引起广泛关注。8月,猪肉价格同比上涨22.4%,涨幅比上月扩大2.2个百分点。环比则有所回落,8月猪肉价格环比上涨0.4%,涨幅比上月回落25.2个百分点。董莉娟表示,这与生猪出栏逐步恢复正常,加之消费需求季节性走弱有关。

对于后期猪肉价格走势,光大银行金融市场部宏观研究员周茂华表示,此前由于国内猪肉消费需求回暖,市场出现压栏育肥,供应出现阶段性紧张。但是,随着国内生猪出栏正常化,国内高温天气使得需求温和改善,8月猪肉价格环比涨幅明显收窄。四季度猪肉价格仍有一定上升空间,一方面,随着天气转冷、餐饮需求回暖等,猪肉消费有望改善;另一方面,生猪产能在不断恢复,粮食丰收有助于稳定生猪生产成本,当前生猪价格处于正常水平上方。整体看,年内猪肉价格缺乏大幅上涨基础。

PPI方面,多位专家表示未来PPI同比涨幅将持续回落。植信投资研究院研究员丁宇佳认为,随着欧美等发达经济体推动加息、海外市场风险加剧压制国际大宗商品价格,叠加国内需求不足、疫情多点散发,PPI同比将继续大幅回落。国内输入性价格传导压力减轻、保供稳价有力有序的背景下,过去PPI大幅波动的特征明显减弱。

不过,白明则认为,未来国际大宗商品波动仍存在较大不确定性,国内PPI的走势也存在不确定性。例如,冬季到来,欧洲天然气的短缺可能助推天然气价格上涨。

(图表制作/《财经》杂志 于宗文)

216.73.216.183