面对其他市场的竞争,香港交易所(下称“港交所”)开始发力了。10月19日,港交所挂出了针对特专科技公司的上市制度咨询文件,目的是为了让特专科技公司能在港交所主板上市。

港交所定义的特专科技公司包括以下五个行业的公司:新一代信息技术、先进硬件、先进材料、新能源及节能环保、新食品及农业技术。其中新食品及农业技术行业为此次新加入的行业,因为全球正为解决食品安全问题大量开发食品及农业科技,市场对该类技术的需求也会越来越高。

港交所官方文件中提到,中国香港在特专科技发行人方面与其他市场有差距,这些差距在过去四年中体现的更为明显。

(美国、中国内地、中国香港市场中特专科技发行人数目及市值)

该内容已被写入香港特区行政长官李家超发表的新一届特区政府的首份施政报告。施政报告提出,香港要提升融资平台国际化,包括港交所于2023年修改主板上市规则,以便令尚未有盈利或业绩支持的先进技术企业融资。

港交所行政总裁欧冠升预期,这次增设特专科技的新规定后,将有助推动区域内以至其他地方在五个前沿行业的人才和投资金额增长。

此外,李家超在施政报告中还提到,特区政府正在构思活化GEM(创业板),为中小型及初创企业提供更有效融资平台,继续与内地商讨更多互联互通扩容方案等关于资本市场的改革方案。

从港交所IPO(首次公开发行)具体规则来看,即将新增设的18C章(即本次咨询文件的部分)与科创板在新一代信息技术、先进硬件、先进材料、新能源及节能环保行业领域均存在重合,但科创板对科创属性要求更为严格,尤其在研发人员比例、发明专利数量和收益(收入)规模方面有明确标准。

咨询文件发布后,多家资本市场中介机构进行了关注和解读。

竞天公诚律师事务所认为,“对于中国内地的科创企业来说,上交所科创板与港交所18C章的上市路径各有优势。港交所18C章更适合有国际化需求的企业,尤其是五大科技行业与消费、金融及新兴产业相结合的企业,而上交所科创板已经在半导体、高端装备制造、生物医药等产业形成了集群效应。”。

“从具体规则看,商业化盈利的公司要达到2.5亿港元以上营收,80亿港元的估值,这样一家企业绝对算行业独角兽了。对于未盈利的企业,研发投入占比要求在50%以上,达到150亿港元的估值,这是相当大体量的一个企业了。对一级股权来说,这样量级的企业是比较后期轮次的标的。”标准国际资本战略投资合伙人徐焕告诉《财经》记者。

多位一级市场投资人告诉《财经》记者,这对硬科技投资是利好,不过还需观察其未来进展。另外港交所能支持的市场融资规模、流动性也是这些投资人比较关心的问题。

根据港交所网站,此次征求意见的咨询期将于2022年12月18日结束。

吸引特专科技公司上市

港交所本次修改上市规则主要针对特专科技公司,公司行业分类如上述有五种,首次纳入新食品和农业技术行业。

(港交所规定的特专科技公司行业类别)

行业分类之外,按照特专科技公司的发展阶段又分为两类:已商业化公司和未商业化公司。

已商业化公司是指旗下特专科技产品已实现有意义的商业化(以其收益达到某最低门槛证明)的公司。港交所解释称,“此类公司已将其特专科技产品商业化并录得相当数额的收益。它们的预期市值较高,但未能通过主板资格测试的其他财务资格门槛(盈利、收益或现金流量)。由于此类公司有过往的收益记录,持份者相对较容易就其估值达成共识。”

未商业化公司是指主要从事研发以将特专科技产品商业化或仍未达到最低收益门槛的公司。港交所称,“此类公司主要从事研发,集资的目的是拓展其研发工作,以期将特专科技产品商业化,及/或尚未录得相当数额的收益。”

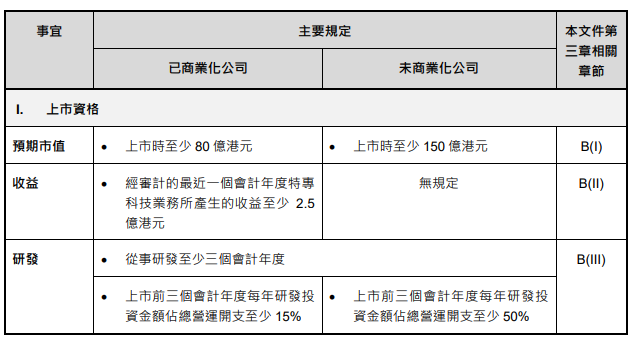

港交所修改规则适应特专科技公司门槛并不算低,对于风险较高的未商业化特专科技公司方面,有更高的上市要求。

已商业化的公司在上市时,预期市值只需要不少于80亿港元,而未商业化的公司在上市时预期市值的门槛为150亿港元。

收益方面,已商业化公司至少有2.5亿港元的特专科技业务收益,未商业化的公司则没有收益要求。

研发方面,港交所要求无论是否商业化,都至少从事研发三个会计年度。已商业化的公司上市前三季度每年研发投资金额占总营运开支至少15%,未商业化公司该项数值则必须达到50%以上。

(港交所咨询文件中关于特专科技公司上市资格的部分界定)

在第三方投资方面,港交所要求上市申请人需于上市申请日期前的至少12个月之前,已获得来自至少两名“领航”资深独立投资者的大额投资;同时,来自所有资深独立投资者的合计投资金额要达到上市申请人于上市时已发行股本的规定最低百分比,即10%-20%(已商业化公司)或15%-25%(未商业化公司)。

从发行上看,18C章未像科创板IPO一样规定25%的发行比例,而是规定了IPO中机构投资者比例和上市后流通量。18C章要求上市发行人首次公开招股发售的股份总数至少50%应分配予独立机构投资者,同时,其上市后自由流通量至少达6亿港元。

“港交所此次新规对发行人资质有一定要求,预计可以吸引一批商业化尚处于早期的优质科技公司。”竞天公诚律师事务所合伙人王冠对《财经》记者表示。

机构期待后续进展

港交所IPO规则下,上市规则18打头的章节是专为满足不了一般上市标准的特定类型公司开的另类上市标准和监管框架,但要求这些公司有独到优势。此前,其相关规定为港交所的多样性贡献不少。

比如,港交所2010年发布了上市规则第18章,规定在满足一定条件的前提下,处于早期发展阶段的矿业公司可以不受上市规则对财务指标要求的限制,申请豁免上市。

此外,港交所主板《上市规则》第18A章自2018 年 4 月生效,允许为盈利生物科技公司上市。截至2022年10月10日,有53家尚未有收益的生物科技公司在港交所上市,共募资约1150亿港元。

之后,港交所正式公布引入新上市规则第18B章,在香港设立全新SPAC上市机制,并于 2022年1月1日起生效。2022年前三季度,港交所递表SPAC达14家,其中4家已成功上市。

此次,为促进和便利特专科技公司进入资本市场,为研发和商业化筹集资金,港交所拟制定《上市规则》第18C章,设立“特专科技公司上市制度”也引起市场关注。

高伟绅律师行合伙人方刘律师对《财经》记者表示:“相对于18A章和18B章,18C章征求意见稿要求最高,不仅要求是特专赛道里的先进技术公司,还要求资深的探路投资人及独角兽的市值门槛。”

几位一级市场投资人告诉《财经》记者,这对硬科技投资是利好,不过目前还比较早期,仍需观察。同时当前港交所能支持的市场融资规模、流动性也是投资人们比较关心的问题。

“对于市场的参与者来说,应该会有半年到一年左右的时间,观察通过18C的审核方式在香港市场上市的企业是什么状况,后续表现如何。”徐焕表示。

加华资本董事长宋向前表示,香港政府在很努力地拼人才、拼资本市场、拼经济,包括推出人性化“0+3”疫情防控政策,均体现了香港的治理水平和能力,其实港府可以有更多更大的作为,而不仅是在某类企业上市资格上降低标准这么简单。

“客观而言,这些措施确实有效,但还需有的放矢。香港金融市场、资本市场的核心问题是预期转弱情况下的流动性枯竭,施策重点应该在稳外资、稳定香港普通法制度下的国际金融中心地位,发挥香港作为离岸人民币金融中心和中资企业海外主要上市地区上着手,在资本项目下有限度开放,港元人民币双向无限制交易等诸多问题上发力,发挥专业引领作用,这样才有可能促进香港的长期繁荣稳定,才有可能保持港交所的世界金融中心地位,纽伦港不是一夜建成。”宋向前说道。

216.73.216.19