中国已多年位列全球最大的原料药生产和出口国,多个原料药品种的产能位居世界第一或占据举足轻重的市场份额。

即便在新冠肺炎疫情下,2021年中国原料药总体产能还是位居全球第一,占比接近30%。

原料药,是直接对人体起药理作用的药物活性成分。通过利用各种辅料的制剂化生产,原料药最终被生产为片剂、胶囊剂、注射剂等多种剂型的成品药。中间体是在原料药工艺步骤中产生的、必须经进一步化学反应或精制才能成为原料药的一种关键物料。如7-氨基头孢烷酸,是一种关键中间体,其下游产品为头孢类抗生素原料药如头孢氨苄,而进一步制剂化生产的头孢氨苄胶囊便为我们所熟知的成品药。本文以下所指的原料药,包含原料药和关键医药中间体。

中国原料药产能以大宗原料药为主,兼顾部分特色原料药,在专利原料药市场方面也在不断发展,不仅能有效满足国内制药工业需求,而且出口全球近200个国家和地区,在全球医药工业产业链中占据着极其重要的位置。

在新冠肺炎疫情之下,全球医药工业产业链在发生变化,因而讨论中国原料药的未来发展迫在眉睫。

原料药外贸,稳中向好

2022年1月-8月,中国原料药出口量为822.63万吨,较上年同比增长17.47%;出口金额366.37亿美元,较上年同比增长41.61%;出口均价较上年同比增长20.60%,量价齐升,维持了疫情以来平稳的增长态势。

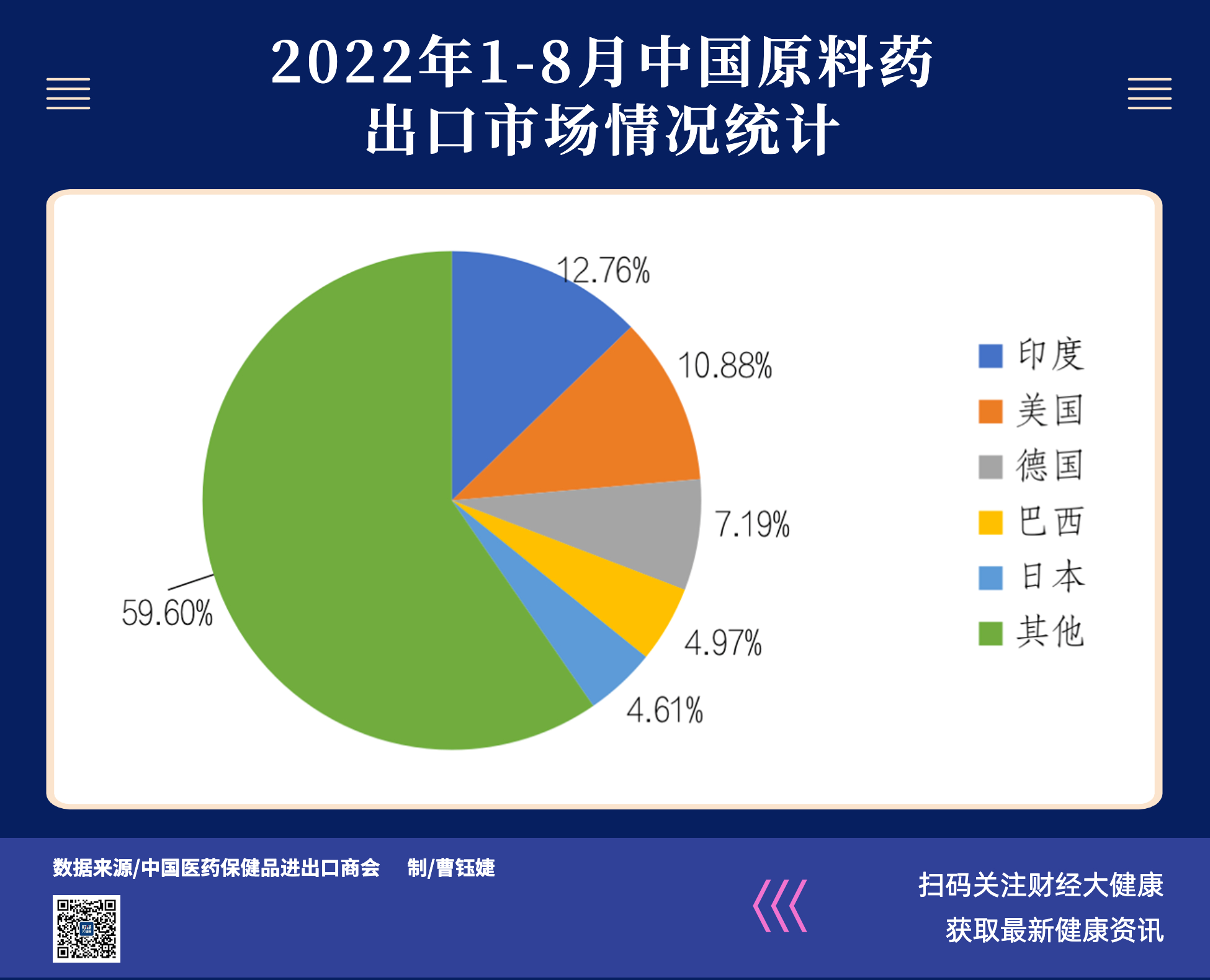

分市场来看,印度、美国和德国为中国原料药出口的前三大市场,分别占据中国原料药出口额的12.76%、10.88%和7.19%,中国对其出口金额分别同比增长17.14%、31.73%和92.07%。

不过,中国原料药进口有所下滑。2022年1月-8月,原料药进口量为123.88万吨,较上年同比下降9.73%;进口金额65.37亿美元,较上年同比增长8.67%。进口量与金额的反向变动,主要是同期进口原料药均价同比大涨143.66%造成的。

这个数据对比,一定程度上反映了受新冠肺炎疫情、地缘冲突等多方面因素影响,国际原料药生产、运输及配套成本大幅上涨,也提示中国原料药及制剂研发与生产正朝更高水平、更高质量的方向发展,对高端原料药的进口需求在不断攀升。

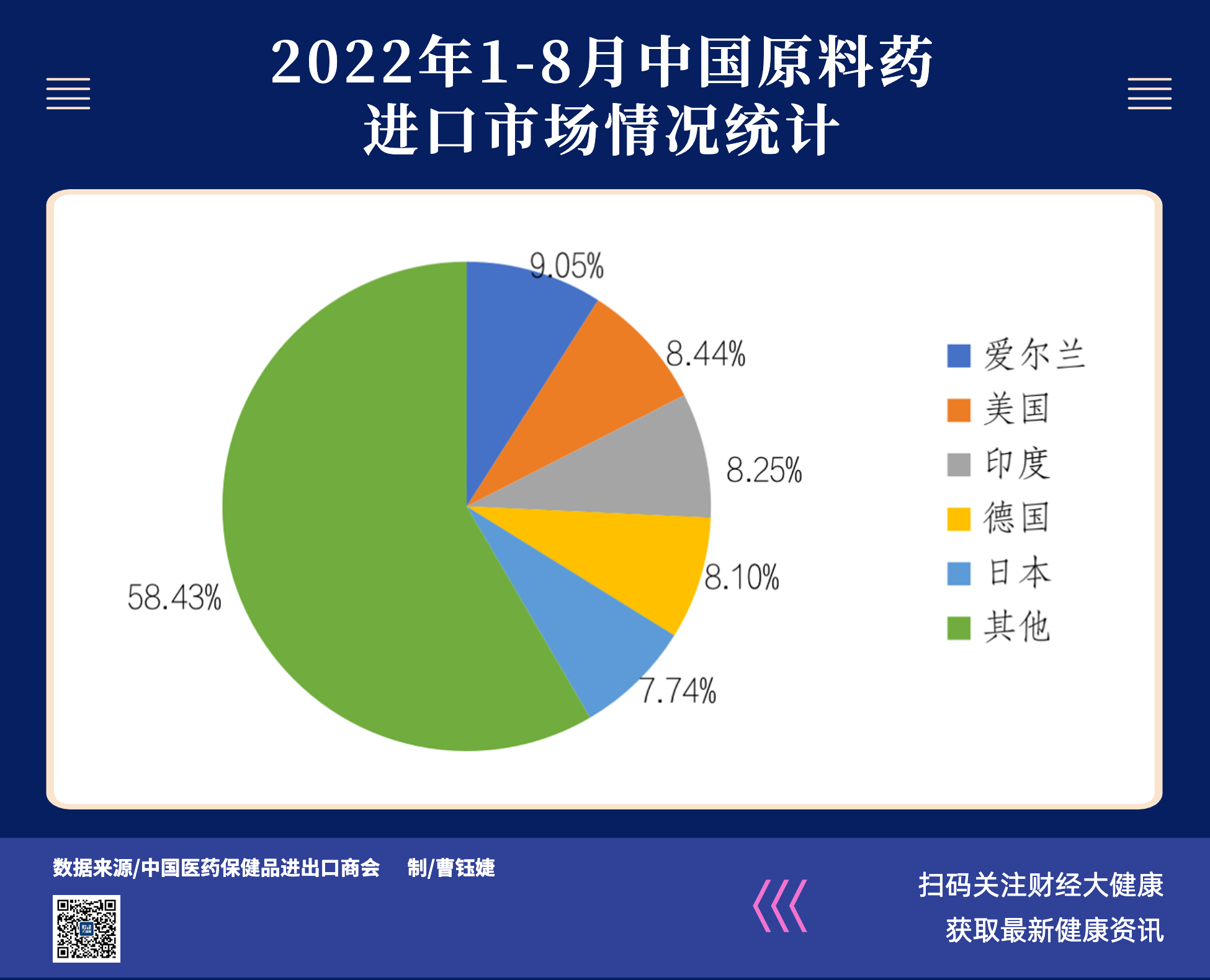

市场分析来看,爱尔兰仍是中国原料药最大的进口来源国,其次为美国、印度、德国等。其中,对爱尔兰进口额同比下降0.43%,对美国进口额同比增加51.64%,增幅明显,对印度、德国进口额同比增长均为12.71%。

从具体品类上看,各治疗领域原料药出口表现不尽相同。

非抗疫类原料药自2021年呈恢复性增长,势头较好。如氨基酸类、麻醉用药、中枢神经系统用药、消化系统用药、心血管系统用药等类别,出口额同比增幅均超过30%。

与抗疫相关的品类中,维生素类出口额同比增长10.21%,解热镇痛类、激素类同比增幅超过30%。抗生素类原料药出口差异较大,其中青霉素类、头孢菌素类、大环内酯类原料药出口额增幅超过30%;氨基糖苷类、氯霉素类增幅相对较低;四环素类原料药出口同比下降15.09%;呼吸系统用药降幅达20.32%。

“压制”利润的不仅是政策,还有技术

近十多年来,中国原料药产业头上一直悬着把“达摩克利斯之剑”——产能过剩。

在大宗原料药、特色原料药和专利原料药三个原料药子行业中,国内原料药供应商主要集中在毛利率较低的大宗原料药领域。如青霉素类、维生素类、激素类、解热镇痛类等,都是传统大宗原料药。

新冠肺炎疫情暴发以来,由于相关产品多涉及抗疫,国际需求量增加,叠加海运、储存等成本的上涨,部分拉动了均价和出口额的总体上升。客观说,2020年以来,新冠肺炎疫情也提振了原料药行业发展的势头,原料药外贸出现了量价倒挂的现象。可以说,疫情在一定程度上缓解了国内大宗原料药产能过剩的局面。

随着疫情的好转,加之欧盟、美国等国支持医药产业链本土化、减少对中国依赖的政策逐步深化,尤其是印度,这一与中国颇具“掰手腕”实力的国家,更是打出“印度制造”的旗号发起全方位竞争,这些将会推高中国原料药产能过剩问题。

另一个问题是,高成本将进一步压缩利润空间。

资料显示,2021年中国化学药品原料药的制造工业营业收入和利润,仅占化学制药工业营收利润总额的30%,原料药制造利润率不到10%。

原料药生产能耗较高,污染相对严重,属于资源密集型行业,也是环保重点监测行业。随着近年来中国在“双碳”领域持续发力,原料药行业成为环保的重点治理领域,导致企业生产过程中的环保成本不断上升。2017年后,全国原料药产量锐减,2018年、2019年原料药主营业务收入、产量连续两年双下降。

新冠肺炎疫情以来,外部环境较高的不确定性导致国际大宗商品价格上涨,也间接提高了原料药的生产成本。

叠加“两票制”“带量采购”等政策,使下游制剂产品价格被强力“压制”,反作用于上游原料药领域则自然表现为利润压缩。此外,不断趋严的药品质量监管标准也导致部分企业生产成本逐步攀升,利润空间进一步缩小。

由于整体药品研发、生产工艺和知识产权保护等多方面因素,国内原料药企业还不具备竞争优势,在附加值相对较高、技术门槛较高的专利原料药领域,仍相对落后。

国内企业在专利原料药领域的业务开展模式,一般是为原研药企定制生产下游制剂仍在专利期内的创新药原料,即CMO或CDMO模式。数据显示,中国目前专利原料药仅占全球市场份额的9%,而美国则高达36%。可见,国内原料药行业整体附加值仍然较低,在专利原料药领域话语权有待进一步提升。

打铁还需自身硬

随着新冠肺炎疫情的影响逐渐减弱,全球通航重启,中国制药界的机遇与挑战并存。

新冠病毒与人类长期共存的形势,国际社会对抗疫相关的各类原料药需求将一直存在。在全球原料药供应链重构的大背景下,中国原料药企业可以承接国际短缺的原料药产能,这也为产能优化、结构调整提供了良好契机。

随着近年来中国逐步形成了一套完整的仿制药一致性评价体系,曾经饱受争议的仿制药质量问题得到充分缓解。国家药监局药品审评中心发布的《2021年度药品审评报告》显示,2019年以来,仿制药一致性评价补充申请数量正逐年降低,取而代之的是新注册分类申请量持续上升,显示出中国仿制药企业的重心向高质量标准的新型仿制药研发转变。由此,仿制药行业内落后产品的“去库存”,将不可避免地拉动上游原料药产业格局发生变化,特色原料药将迎来发展期。

当下,新冠肺炎疫情导致全球医药产业细化分工与供应链重构加速推进,大型制药公司部分研发生产环节外包剥离,一些跨国制药公司原料药生产外包占比甚至超过40%。基于此,以CDMO (合同研发生产组织)模式发展专利原料药,可以给中国原料药行业带来转型发展的突破口。

长期来看,海外医药研发生产外包产业转移与中国医药产业创新需求迸发,是中国CDMO企业模式发展的两大动力源。专利药原料药的市场将进一步迸发活力,中国原料药企业可以抓住向CMO及CDMO转型的机遇,淘汰落后产能,提高利润水平、技术水平与综合竞争力。

此外,根据全球药品专利过期数据库相关统计,2013年-2030年间,全球已上市药品中有1666个化合物专利到期,预计全球创新药在2022年之后将迎来一波专利到期浪潮,而未来三年,具有到期风险的专利药呈现急剧增加的趋势。原研药专利悬崖的大规模到来,为特色原料药行业提供了良好的发展机遇。

这时,制药企业不仅要跟紧专利期药,还要尽可能地掌握原料药供应链。

原料药制剂产业链一体化的发展模式,是国内政策驱使,也是企业自身成本控制需求双重作用的结果。药品越靠近制剂端,对最终成品药的质量影响越大,相应地其利润和技术壁垒也越高。但在国内药品集中采购与医保控费的背景下,下游制剂端利润被不断压缩,对制药企业而言,掌握了原料药供应链就意味着可以获得更大的价格弹性空间,降低生产与市场流通成本,同时也有利于企业提高自身生产水平,逐步打破技术壁垒,重塑中国原料药产业格局。

(作者曹钢系中国医药保健品进出口商会西药部主任,石天放系中国医药保健品进出口商会工作人员)

216.73.216.183