最近半年,一度风头无两的造车新势力蔚来(NYSE:NIO)、小鹏汽车(NYSE:XPEV)、理想汽车(NASDAQ:LI)销量连续下滑。

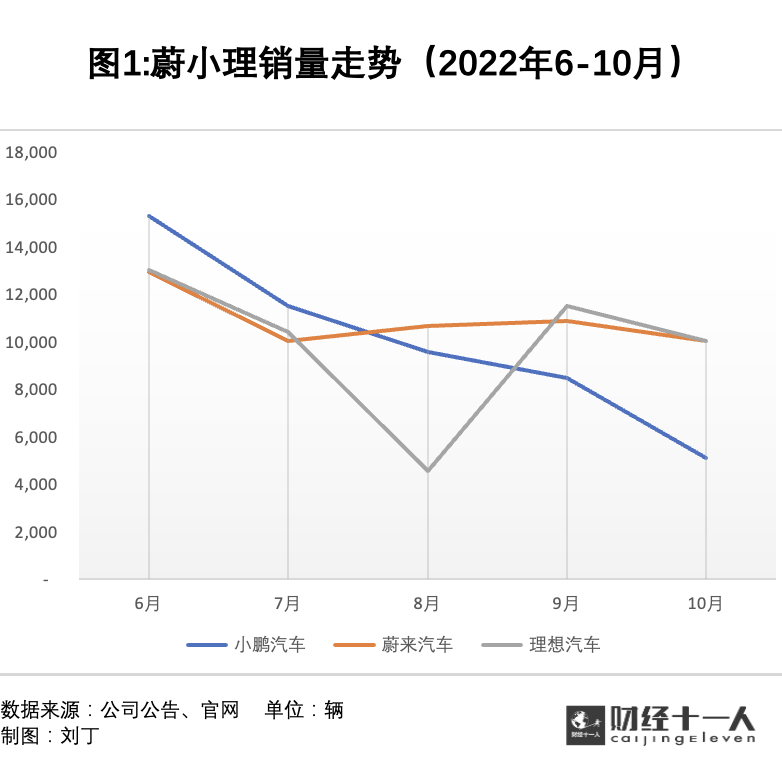

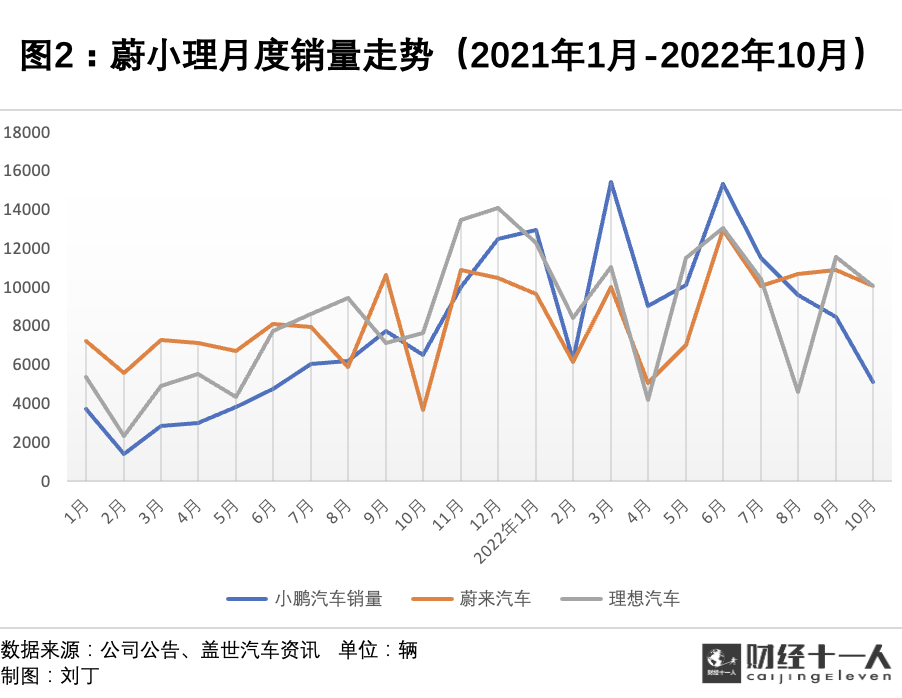

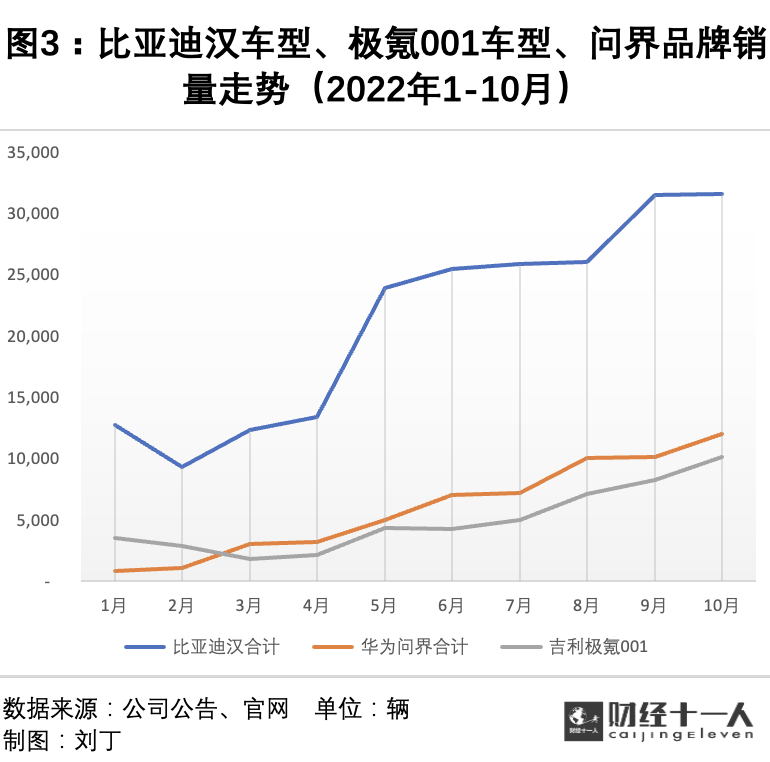

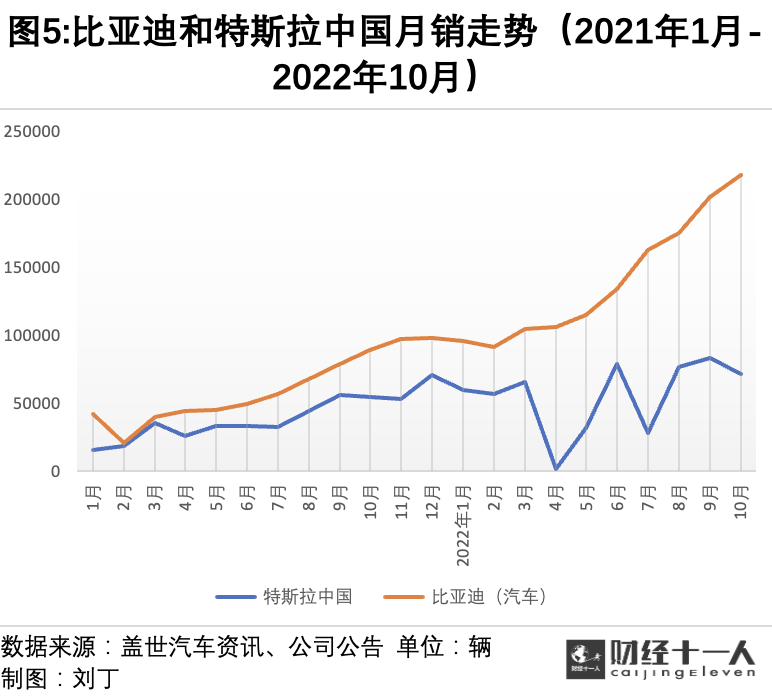

2022年6月到10月,小鹏汽车的月销量从1.5万辆下降到0.5万辆;蔚来和理想则从1.3万辆左右,下降到1万辆出头。拉长时间周期看,两年来蔚小理的销量爬升态势,已在今年6月前后迎来拐点。但与蔚小理车型处于同价位区间的比亚迪汉、吉利极氪001、华为赛力斯联合打造的问界M5和M7,销量则呈上升态势。

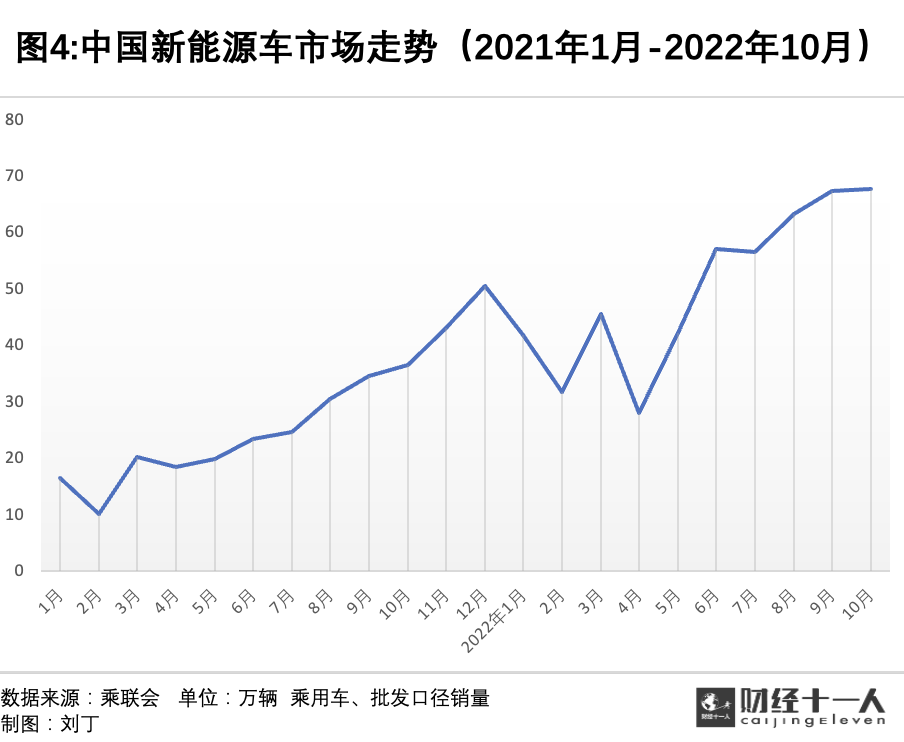

与此同时,中国新能源车整体市场虽有放缓迹象,但仍在增长。比亚迪总销量逐月攀升,特斯拉中国销量也保持稳定。

通常每年4季度是车市旺季,车企销量会更高,这段时间也是车企冲销量的黄金时段。但蔚小理4季度开局疲弱。10月,蔚来和理想的销量反而比9月小幅下降,小鹏汽车10月销量仅有5101辆,比今年前三季度月均1万辆左右的水平折损了一半。

蔚小理出了什么问题?

、

、

01产品层面的短板

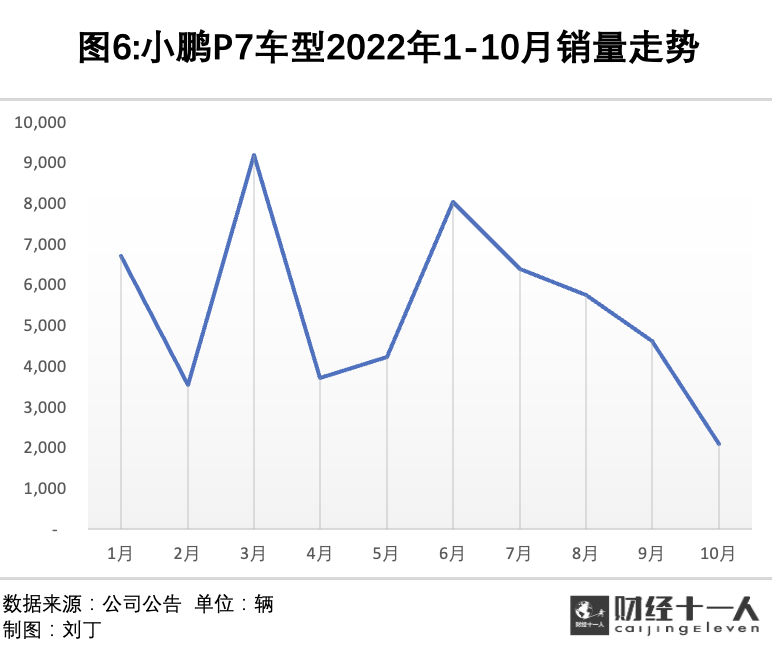

小鹏汽车的主力车型P7销量正在快速下滑,接近生命周期尾声,但新车型却没能接力。

小鹏P7车型售价区间为24-43万元,2020年4月上市。当时,同价位的竞争车型主要是特斯拉Model3和比亚迪汉。小鹏P7为轿跑车型,主打运动和智能化,售价又相对较低,吸引了大批年轻消费者,其销量从2021年1月的3000辆左右,爬升到2022年3月的9000辆以上,但6月后就一路下滑,10月小鹏P7销量降至2104辆。

这是由于小鹏P7上市已经两年,始终没有换代,同价位区间却不断有新车型杀入。此外特斯拉凭借自动驾驶方面优势,比亚迪则凭借刀片电池和DM-i混动系统,市场优势不断扩大。

P7之外,小鹏的新车型也未成功。

小鹏在2021年9月推出经济型轿车P5,售价区间为17.79-25万元,这款车2022年1-9月的月均销量为3560辆。P5定位比P7大众化,但销量却没能更高,算不上成功。

2022年9月,小鹏推出SUV车型G9,对其寄予厚望,但G9的竞争环境与当年推出P7时已完全不同。9月和10月,G9的销量分别只有184辆和623辆。

小鹏P7刚上市时,消费者在20万-30万元区间可选择的纯电轿跑车型不多,主要是比亚迪汉和特斯拉Model 3。G9却是SUV市场的后来者,对手众多且强大。G9售价区间为31-47万元,理想、蔚来、特斯拉已在这一市场深耕很久,理想和蔚来已推出换代车型,传统豪华品牌宝马、奔驰、奥迪也都投入了新能源车型。

蔚来采用自上而下的产品策略,类似特斯拉,先在市场上推出售价较高的产品,打造品牌势能,再陆续推出售价较低的车型冲销量,但这一模式在2022年遇挫。

2017年12月,蔚来推出旗舰车型ES8,售价48.47万-64.34万元。2018年和2019年,蔚来陆续推出ES6和EC6,售价38万-54万。蔚来的总销量,从2019年的2.1万辆,增长到2020年的4.4万辆,2021年的9.1万辆。

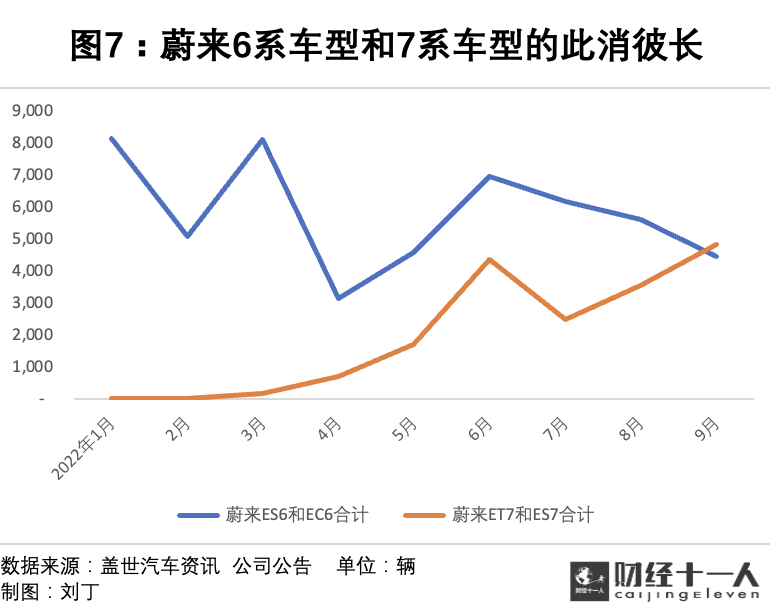

2022年,蔚来上市轿车车型ET7(45.8-53.6万元)、ET5(32.8-38.6万元),SUV车型ES7(46.8-54.8万元),加上此前的车型,2022年蔚来的在售车型在新势力中最多。但蔚来的新老车型出现了明显的此消彼长,总销量则从6月起呈下滑态势。

ET7和ES7的销量逐月爬升,9月分别交付了2928辆和1895辆;但此前的主力车型ES6销量却从3月的5064辆下滑到9月的3507辆,另一主力车型EC6销量从3月的3032辆下滑到9月的915辆。

新老车型互相竞争在所难免,蔚来的问题是ES6和ES7存在价格交叉,外观和座舱空间也类似,实际上,选装某些配件之后,ES6与ES7的入门版本的性价比十分接近。

另外,蔚来和小鹏汽车一样,先发优势变弱了。

2019年到2020年,蔚来在40万-50万元价位区间推出豪华纯电SUV车型ES6和EC6,产品具有纯电动、硬件用料厚道、内饰豪华、智能化配置高、服务好、空间大的优势。那时候同价位的在售车型主要是奔驰、宝马、奥迪的燃油车型,相比起来空间小、配置低。因此,在2021年中国新能源车市场井喷的浪潮中,蔚来ES6和EC6享受了市场红利。

进入2022年,蔚来能做到的,对手也能做到了,同时对手在变多。

同价位区间的中国品牌车型,华为赛力斯AITO品牌的问界M7于2022年7月上市,9月销量爬升到4746辆,其顶配车型售价与蔚来ES6和EC6低配车型接近。理想也推出混动SUV车型L9,进入40万-50万价位的细分市场。

同价位区间的传统豪华品牌也在加大新能源车型的投入,奥迪新能源车型Q5 e-tron、宝马新能源车型iX3、奔驰EQC,均于2022年进入市场。

目前,蔚来把希望寄托在售价更低的轿车车型ET5上,它是蔚来推出的售价最低的车型,起售价仅为32.8万元,对标宝马3系和特斯拉Model 3。

华晨宝马3系所处的是30万-40万元价格区间的轿车市场,宝马3系月均销量1.5万辆左右。这一市场有比亚迪汉、特斯拉Model 3、极氪001、上汽乘用车公司的智己L7。

蔚来创始人李斌预测,ET5到2022年12月将月销过万。ET5今年9月开始交付,当月销量仅为221辆(根据盖世汽车资讯的批发口径统计),10月份的销量约为700辆(根据保监会、国盛证券研究所的上险量口径统计)。

理想汽车销量下降,也是受到了新老车型换代的负面影响。

理想汽车的第一款车型理想ONE 2019年底上市,这是一款售价35万元左右的6座/7座SUV,特点是空间大、配置齐全,被称为“奶爸”车。由于采用了燃油发动机加电机的增程式动力总成,既可以加油,又可以充电,因此不像蔚来和小鹏的纯电车型受到电池续航里程的限制。

截至2022年9月,理想ONE累计销售20万辆左右,积累了品牌口碑和粉丝。

2022年9月,理想突然宣布理想ONE将在10月停产,在售车降价2万元,导致很多刚买了理想ONE的车主不满,黑猫投诉平台上理想汽车的投诉量超过2000条,甚至有部分车主拉起横幅、穿起印有韭菜图案的衬衫表示抗议。黑猫投诉平台的留言显示,车主对于理想ONE即将换代并不知情,部分车主买车受到理想汽车销售人员的诱导,得到了他们本车型不会降价的口头保证。

无论纠纷的责任在谁,此事都对理想销量造成了影响。宣布停产降价的9月,理想ONE销量跌至1408辆。

理想于2022年6月发布了新车型理想L9,2022年9月开始交付,当月实现销量10123辆。此车定价45.98万元,主打高端豪华SUV市场,超万辆的月销量难能可贵,但这是积累了3个月订单带来的销量,后续销售情况尚待观察。按照上险量统计,10月理想L9的销量为8357辆。

2022年9月,理想汽车还发布了新车型L7,售价33.98万-37.98万元;L8车型,售价35.98万-39.98万元,它们同样面临激烈的市场竞争。

2023年1月1日起,上海将取取消插电式混动(含增程式)车型免费上绿牌的资质,上海是汽车销售重镇,而理想目前的在售车型均为增程式混动车型,对理想汽车而言这无异于雪上加霜。

02蔚小理为何后劲不足?

蔚小理面对的问题各不相同,但也有共性,就是发展后劲不足。之所以如此,是因为成本过高、供应链管理能力不足、销售网络欠缺。

第一,投入是刚性的,但销售规模上不去,成本就下不来。

汽车企业的成本需要与销量规模相匹配,销量规模大,就可以将研发、销售、人员开支等成本均摊,降低企业的经营压力。

蔚小理各自的年销量在10万辆左右,但他们的年投入却堪比百万规模车企,这就导致单车成本更高。2021年,蔚来的单车成本为12.6万元,理想汽车为7.6万元,小鹏汽车为9.6万元,而比亚迪为3.3万元,长城汽车为1.1万元。

蔚来的成本之所以最高,是因为蔚来坚持换电模式,耗巨资在全国各地兴建换电站,为车主免费换电。另外,蔚来定位豪华车市场,为车主提供24小时贴身服务,包括车辆维修、换电、洗车、违章处理、机场免费泊车等,无微不至,这也意味着更高的经营成本。

销量增加才能摊薄成本,但蔚小理的销量均呈下降的态势,单车成本愈发难降。

另外,蔚小理包括动力电池在内的许多零部件都需要从外部采购,这也导致成本难降。

第二,尚不能确保供应链安全。

供应链安全需要车企和供应商充分的互信,这种互信是通过长期合作建立,无法在短期内用钱买到。

老牌车企更容易获得供应商的信赖,供应商更敢于跟随其投资产能,优先供货。吉利汽车为了加快极氪001车型的交付,可以直接包下供应商的一条生产线为自己生产空气悬挂。相比起来,新势力即便能够拿出资金买,供应商也未必敢卖;

供应链管理能力也非短期就能建立。汽车供应链动辄涉及上千家公司,并且在任何一个品类,传统车企在主供应商之外,还会挑选2-3家后备供应商,以保证供应链安全。后备供应商比主供应商更难维护,既要让他们任劳任怨当备胎,又要能及时响应,随时补缺。传统车企为了维护与这些供应商的关系,有时宁可增加成本积压库存,也要维持采购量。

对于蔚小理来说,随着产销规模变大,提升供应链管理能力已成为绕不过的必修课。

由于零部件供应紧张,蔚来在2021年8月和10月的销量突然降低到5880辆和3667辆,显著低于其2021年月均8000辆左右到水平;理想汽车在2021年9月、10月的销量也出现了类似的短暂下降。

另外,理想之所以在2022年10月突然停掉老款的ONE车型转向新款车,也是因为供应能力受限。理想的年供应能力仅有10万辆左右,供应能力迟迟跟不上,因此,为了优先产销新车型,理想只能抛弃老车型。

在新老车型交替的过程中,传统车企通常不会突然停掉老款车型,而是安排新老车型并行生产和销售一段时间,让新老车型慢慢切换。

第三,线下渠道薄弱。

此前,造车新势力通过线上渠道或粉丝运营,赢得了一线城市中对新事物有接受能力的消费者。但到2022年9月,中国市场当月销售的乘用车中,新能源车的比例(渗透率)已突破30%。新能源车的消费已从小众进入大众,更多的消费增量来自于下沉市场,这就更依赖二三线城市的线下经销网点。

目前,蔚小理各自在全国的经销商网点数量不过几百家。比亚迪的网点总数在1600家左右,今年销量表现较好的极氪品牌在短短一年内开了近300家线下门店,问界品牌的线下网点数量已经超过1000家。

线上线下消费者存在较大差异,蔚小理过于依赖线上销售。小鹏G9的定价基于线上调研,但发布后市场却不买账,不得不立刻调整售价。反观吉利极氪001,线上销量以YOU版本车型为主,线下门店则主打长巡航版本的WE车型,各得其所。

以上三点不足都非短期内能够弥补,但蔚小理必须跟时间赛跑,因为财务视角而言,他们都是在烧钱造车。

03烧钱模式还能撑多久?

蔚小理本质上都是烧钱造车。其逻辑是通过大量投资取得先发优势、抢占市场,一旦销量冲过盈亏平衡线,就可将此前的投入赚回来。

但烧钱造车总是让人心惊胆颤,因为烧钱依赖外部融资,相比自身的销售回款,外部融资的不确定性大得多。一旦市场对企业信心不足,或者资本市场整体出现动荡,外部融资就会难以接续。2022年6月以来,蔚小理的股价均遭遇重挫,融资能力亦大打折扣。

截至2022年6月末,蔚来手中的现金及现金等价物余额为283亿元,理想汽车为371亿元,小鹏汽车为93亿元。

但2022年上半年,小鹏汽车亏损了44亿元,按这样的亏损速度,如果不继续融资,小鹏汽车的资金状况难以让人放心。

蔚来和理想汽车的情况相对较好,但也需要尽快实现盈亏平衡。2022年上半年,蔚来亏损了45亿元,理想汽车亏损了6.5亿元。

《财经十一人》根据蔚小理目前的成本和毛利率测算,要达到盈亏平衡,蔚来、小鹏、理想的年销量分别需要提升到20.4万辆、36万辆、12.15万辆。

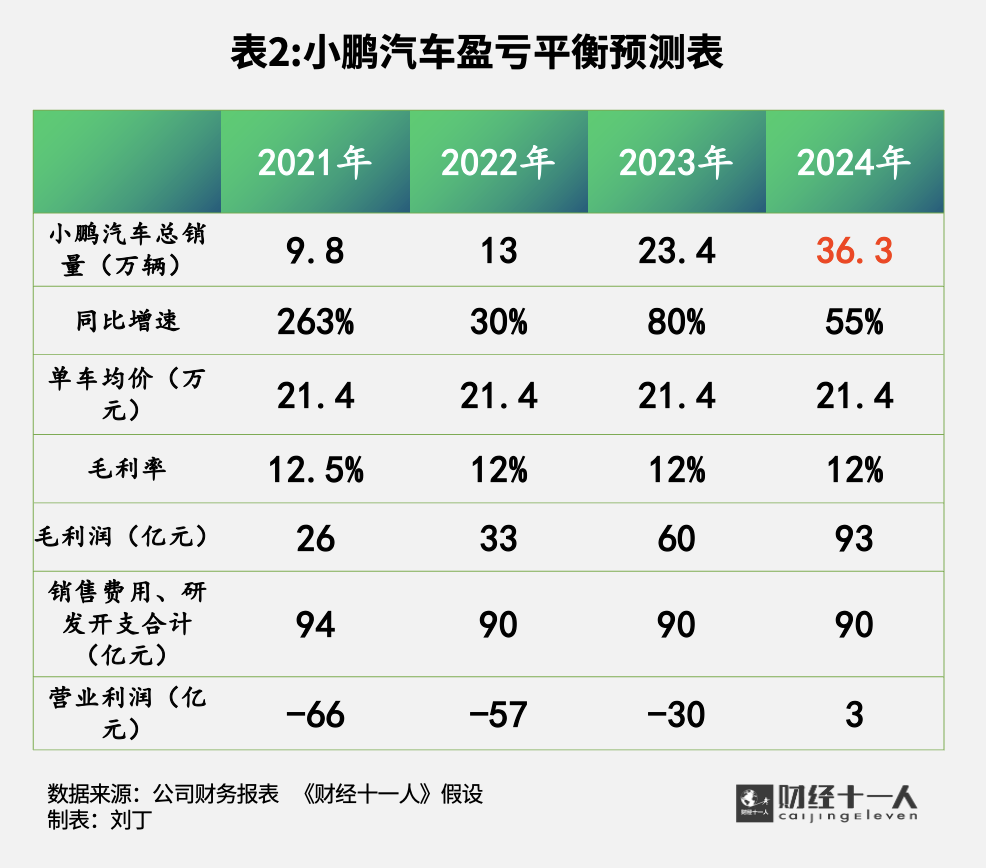

2018年到2021年,小鹏汽车研发开支和销售费用的总和从17亿元增加到94亿元。2022年小鹏汽车开始控制烧钱节奏,但2022年上半年上述两项支出仍高达73亿元左右。预计2022年到2024年,小鹏汽车每年在这两项上的支出总和,仍然要达到90亿元左右。

小鹏汽车针对年轻人市场,这决定了其产品平均售价较低,需要更大的销量规模和更快的增速才能实现盈亏平衡。2021年以及2022年上半年,小鹏汽车单车销售均价约为21万元左右,毛利率约为12%左右。按此计算,小鹏汽车的总销量需要达到36万辆,才能实现93亿元的毛利润,抵消掉研发和销售支出,实现盈亏平衡。

小鹏汽车需要2022年第四季度实现3万辆的销量,并在2023年增长80%、2024年增长55%,方能在2024年实现正向利润。

10月下旬,小鹏汽车启动内部组织架构大调整,设立5个委员会,以此调整管理架构,集中决策,应对市场变化,另外设立3个虚拟产品矩阵,以理顺产品组合。

蔚来的研发和营销成本高于小鹏汽车和理想汽车,其研发支出和营销费用总和,2021年为115亿元,2022年上半年为82亿元。预计未来几年,其每年的研发支出和营销费用仍会在130亿元以上。

蔚来的单车均价较高,2021年到2022年上半年约为40万元左右,同期其平均毛利率为16%左右,由于原材料涨价,毛利率有下降趋势。即便假设其毛利率和单车均价维持不变,年总销量也需要达到20万辆以上才能实现盈亏平衡。

蔚来需要在2022年4季度卖出4万辆车,在2023年实现销量增长40%,2024年实现销量增长23%,方能在2024年实现盈亏平衡。

蔚来也计划推出价格更加低廉的品牌和车型,内部代号为阿尔卑斯,预计其上市后将能拉动销量。李斌2022年9月在财报沟通会上透露,新品牌基于蔚来的NT3平台打造,研发工作正按计划推进。

理想汽车虽然因为ONE车型停产和降价的事情狠狠伤了粉丝的心,但却是蔚小理中最有可能率先实现盈亏平衡的。

原因是理想汽车在研发方面的开支最低。理想销售的是增程式车型,在充电或换电网络方面,也不需要额外的投入,2021年其研发支出和销售、管理费用合计68亿元。

理想在每辆车上赚取的毛利润也更高。理想汽车2021年到2022年上半年的单车均价为30万元左右,其毛利率水平也高于小鹏汽车和蔚来,为22%左右。

因此,只要理想在2022年4季度月销量能够超过1万辆,让年度总销量规模超过12万辆,并且把研发支出和销售管理费用的总和控制在80亿元之内,就能实现盈亏平衡。

不过,理想目前的产品全部是增程式混动车型,而市场正向纯电动车转变,理想将不得不投入更多研发资金开发纯电动车型,并将同样面临充电或换电方面的投入,才能持续保持竞争力。届时,其毛利率也将更大程度上受到动力电池价格的影响。

对蔚小理来说,眼下的一个严酷挑战是中国新能源车市场的整体增速在下降。

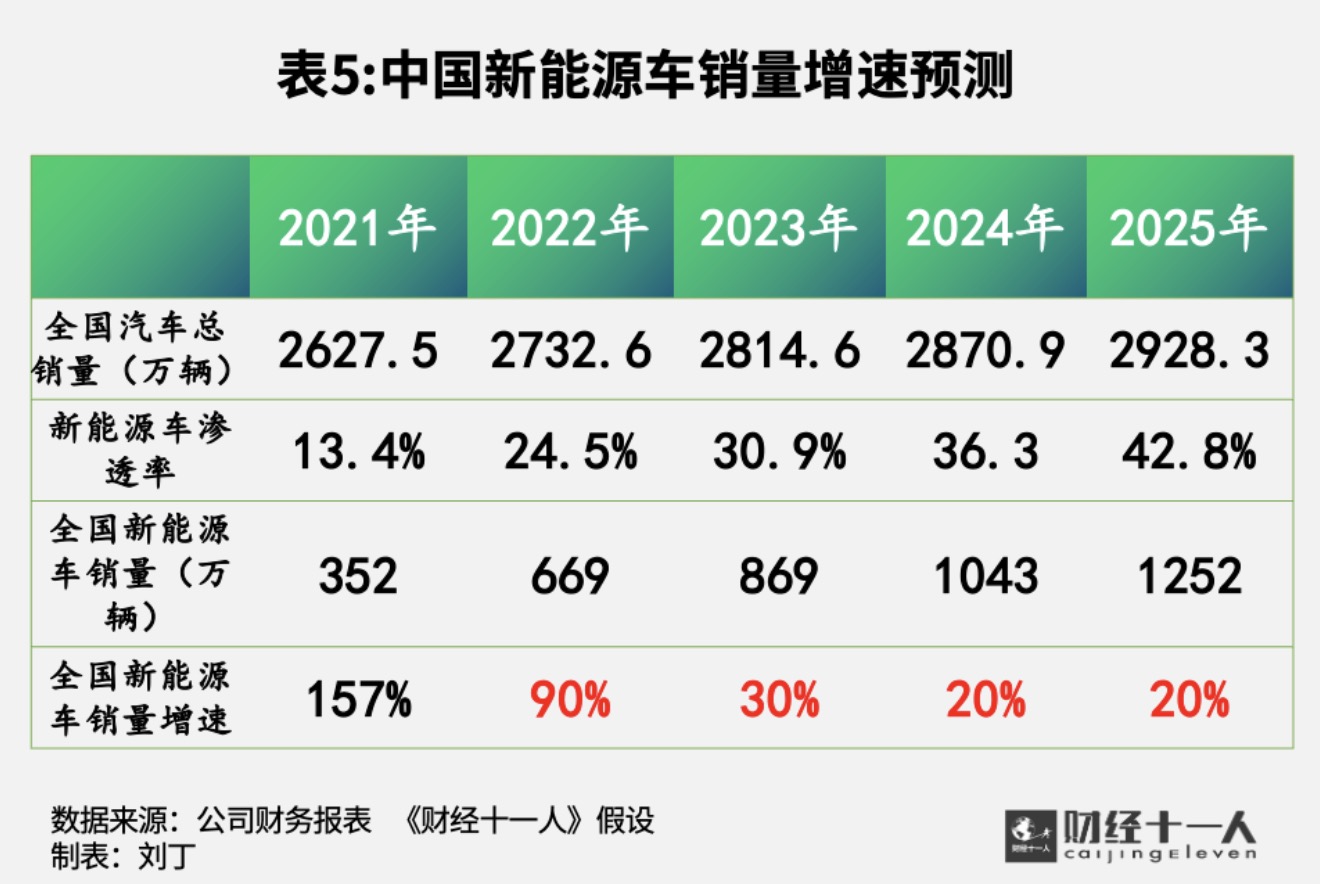

2021年以来,中国新能源车市场井喷式增长,2021年和2022年1-9月全国新能源车销量同比增速高达157%和110%,渗透率从13.4%提升到23.5%。

未来,中国新能源车市场不可能继续保持如此高的增长。

中国各大车企都设定了自己的新能源车销量占比目标。到2025年,上汽集团、长安集团要达到35%,一汽集团、吉利要达到40%,长城汽车要达到80%;到2030年,一汽集团、长安集团要达到60%,广汽集团要达到50%。

综合这些预判,我们假设2025年中国新能源车渗透率达到40%左右,2030年达到68%左右,同时假设中国汽车市场未来能保持每年2%左右的微增。在这样乐观的假设下,中国新能源车市场在2023年到2025年,增长速度也将下降到30%、20%、20%。

实际上,增速下降已经开始。2022年6-10月,中国新能源乘用车批发销量的单月同比增速,已从141%逐月下降到85.8%。

216.73.216.19