对于楼市来说,“金九银十”曾是开发商最为期盼的时间节点。而今年的山东楼市,“金九”不见起色,“银十”意料之内爽约,房产市场维持低迷。“市场信心远未恢复,脉冲式的、点状的成交上升无法改变市场的整体走势。除济南、淄博有所恢复外,以青岛为代表的其他城市延续冰冻状态。”亿翰智库山东公司总经理王冰说。

山东房产市场难言乐观

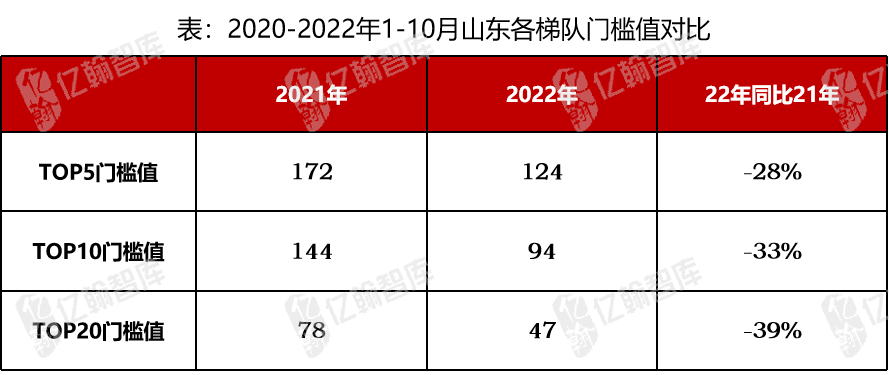

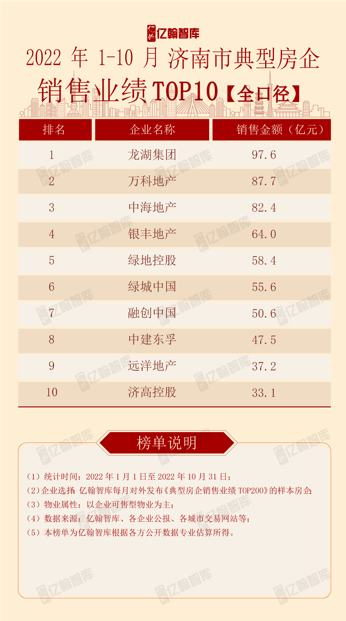

根据亿翰智库发布的前十个月山东典型房企业绩研究报告显示,从门槛值看,山东房企各梯队的门槛值持续下降,但同比降幅有所收窄,其中TOP5房企门槛为124亿元,同比降幅为28%,TOP10/20房企门槛值分别为94亿元和47亿元,同比降幅分别为33%/39%。

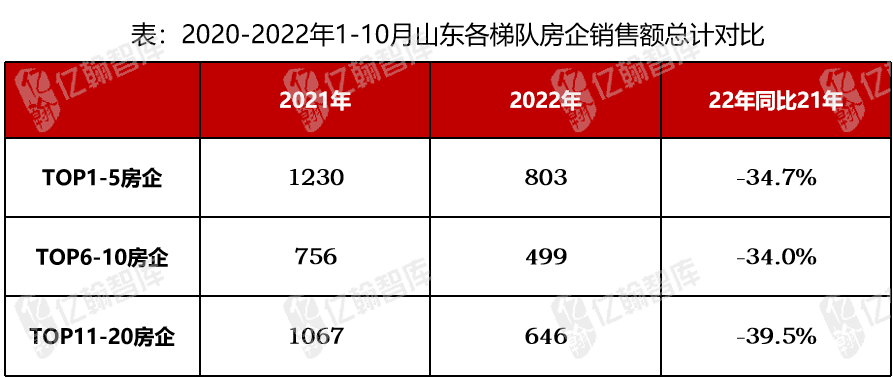

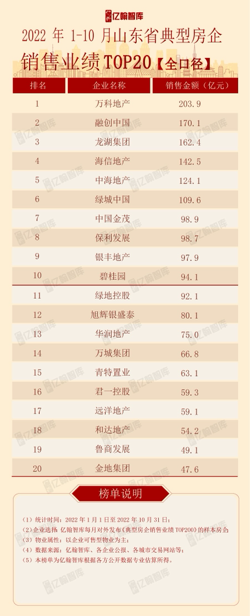

从销售额看,1月-10月山东销售额破百亿房企仅6家,较2021年减少9家。TOP1-5房企销售额合计803亿元,同比降幅34.7%;TOP6-10房企销售额合计499.2亿元,同比降幅34%;TOP11-20房企销售额合计646.1亿元,同比降幅39.5%。在业绩普遍下滑的情况下,仍有个别房企销售业绩表现优于同行,万科1月-10月累计业绩突破200亿元,除在济南拥有稳健货源外,在临沂和烟台的市场销售均位居前列。今年海信、银丰、万城等本地开发商通过本土深耕和改善类项目突围,在各地相较同行都取得了不错的口碑。

眼下购房者观望情绪仍较重,王冰解释道,房产市场在2021年下行以来,政策由偏利空转向利好,但受市场惯性影响,政策应出尽出,边际效果在持续递减,市场反馈并未有显著回升,房企压力和客户信心双低。当前首套房利率较2021年高点已降至4.1%,部分城市获得利率下限调节资格,更是不足4%,特别自今年6月以来利率下调幅度和频次明显加快,短时间内政策频繁调整,加之收入不稳定,种种原因导致购房者持币观望,并等更优政策出台时再入场。

另外,部分房企暴雷区域公司面临组织架构调整,导致属地公司“假开工”及持续“交房违约”频现,资金和服务都跟不上,且部分优质品牌房企也出现暴雷或有传闻即将暴雷,购房者信心持续波动,不信任感强。因此,恢复还有待于以下三个方面的持续优化,即宏观基本面修复程度、疫情防控效果和政策端优化方向。

青岛略显“成色不足”

作为2022年楼市最后一个传统销售旺季,“金九”失色以后,青岛楼市的“银十”表现得也是不尽人意。据亿翰智库数据显示,青岛10月新房成交73.5万平方米,同比、环比均出现下跌。

9月中旬,青岛发布限购解绑政策,这是继今年6月青岛提出西海岸新区、城阳区、高新区全面放开限购之后的第二次缩小限购范围,但限购放开后,购房者观望情绪依旧浓厚,经济不确定性仍在,市场反馈效果较差。

从住宅去化看,青岛各地区依旧分化严重。李沧/老四方刚改产品为主,刚需买不起,再改看不上;崂山豪宅市场虽受市场影响不大,但毕竟是“小众化产品”,对市场带动作用有限;近主城板块高库存下,短期看平。

10月青岛各地区新建商品房成交主力有所转移。据公开数据显示,新房成交量超过千套的有城阳市、西海岸新区、胶州区、即墨区、市北区。城阳区难得成为本次“银十”成交月冠军,新房共计成交了1402套,成交面积206116.32平方米,成交量占比全市新房成交总量的17%;西海岸新区位居第二,新房共成交了1397套,成交面积170636.28平方米,成交量占比全市新房成交总量的17%;排在第三位的是胶州市,新房成交了1372套,成交面积157335.12平方米,成交量占比全市新房成交总量的16%;其次是即墨区和市北区,即墨区新房成交1198套,成交面积150978.47平方米,市北区新房成交1002套,成交面积101506.92平方米。

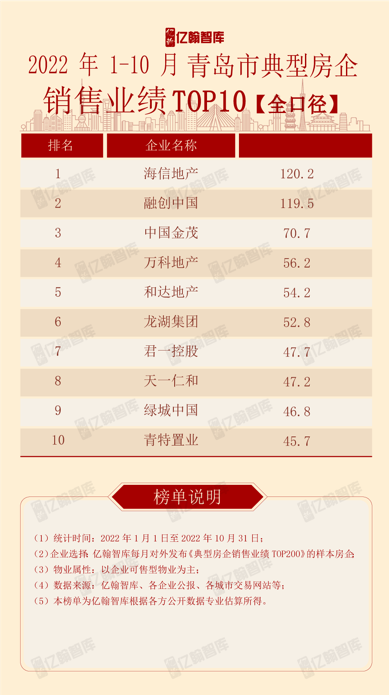

从代表性企业看,海信在10月再次位居青岛房企销售第一。中国社科院特邀房地产专家、中国房地产报城市与区域治理研究院特聘专家、中房研究院特聘专家冯显泉分析道,一方面,崂山区解除限购后,改善客群得到释放,高端项目的活跃度增加;另一方面,海信市场的良好产品赢得市场,业绩主要来源于海信君澜(网签38.08亿)、海信依云小镇(网签15.65亿)、海信国际中心(网签11.24亿)、海信璞悦(网签7.91亿)、海信灵山湾(网签6.64亿)、海信城(网签3.58亿)等项目的贡献。

济南市场现回暖迹象

不同于青岛,10月济南房产市场出现回暖迹象,整体表现优于山东其他城市。限购再次放松后,叠加房源集中签约,亿翰数据显示,10月济南的房产销售数据仅次于6月,达到70万平方米,案场来访也有一定恢复,雪山万科城等楼盘月成交量超过200套。但企业端信心远不及客户需求端,从第三批次集中土拍看,济南房企参拍积极性为年内低谷,均为济南城投类平台兜底。

目前,济南楼市在逐步走出低谷,2020年、2021年、2022年月均成交量分别为60万平方米、72万平方米和52万平方米,除2022年1月-6月月度成交量连续不足50万平方米外,进入三季度,月均成交超过50万平方米,且成交量波动平稳,说明一部分需求在逐步回升。随着近三年潜供边际递减,济南有望成为山东楼市回暖较快的一批城市。

同时,城投类企业多数开发周期错配,短期内入市概率低,市场存在结构性供小于求的机会。对于部分房企而言,2021年成交尚未入市的地块或可在2023年脱困,外来房企有望进一步巩固业务范围和管理半径。

从房企榜单反馈看,龙湖、万科、中海等企业在济南的发展相对稳健,货储结构较优,但任务也重,临近年底,品牌房企割据。因此当前回暖仅限于市场局部反应,尚未真正触及企业端。

济青为何表现不同?

9月15日,青岛和济南同时出台楼市新政,宣布调整限购政策,但10月济南楼市表现优于青岛。亿翰智库山东公司研究总监刘文博分析道,这是跟两城市的放松力度和放松次数不同有关。青岛此前已解除过2次限购,先是西海岸新区、城阳区全面解除限购,再是降低市内四区限购条件,青岛户籍可买2套房,这次是对崂山区、李沧区和老四方限购全面取消,但利好相对有限,从市场微观看,仅有崂山区改善项目出现较为明显的量价回升。此外,青岛前两次限购调整产生的挤压需求已逐步在6月-8月释放。

反观济南,本次限购放松范围由前期长清区、章丘区不限购直接扩大到全市除二环内历下区、市中以外的所有区域,相当于全市95%的楼盘解除限购,同时解除限购后首套房首付降至20%,改善刚需均有利好,涉及面远大于青岛,因此政策反馈更明显。

市场热度对比上,青岛今年赶不上济南。从城市基本面看,济南房价差远小于青岛,以主城为例,作为济南主力成交的东部片区,价格从1万到2万不等,且楼盘更加集聚,也符合置业的集中性。政策放松后,济南对德州、聊城等环省会都市圈的城市购房门槛降低,这些城市客群更易在济南置业,补充了济南成交量。从项目微观上看,济南单盘到访量和成交转化相对平稳,且部分热点项目价格陆续平稳,作为风向标的主城片区量和价在筑底回升,这对客户信心是有帮助的。

而青岛方面,线下单盘的到访量持续低迷,主城项目的价格持续震荡下行(主城区的价格特惠也在10月加大力度,也换来了多个楼盘的成交走高,例如东李森林公园、娄山片区楼盘),量虽有提升,但价格持续高降幅导致市场信心恢复不足。

未来趋势如何?

刘文博分析了未来的房产趋势:

年底两个月,“房住不炒”仍是底限,仍会保留风向标城市的一些象征性限制措施。但对于大多数城市而言,市场恢复不畅就会有更多弹性政策放松。在过去,城市政策对养老、刚需等合理住房需求的鼓励越来越高,但在今年,包括山东的济南和青岛,政策向未来三套房以内的改善型家庭需求倾斜。这是因为市场需要用改善需求来托底,存量市场将是合理需求鼓励方向。另外对地产资金上政策优惠加大,如金融、财政支持、融资、保交楼上会有一定倾斜,降低地产暴雷对其他关联产业的危害程度。

本次市场不光是销售数据带来的下滑,更多是三条红线设定力求房地产去杠杆,在企业端和市场需求端信心反复震荡,预期方向不统一,所以大多数城市才刚刚步入筑底阶段,最后两个月难言市场全面修复。购房需求以本地刚需置业为主,成交更大幅度的恢复仍有待于预期扭转,但可以优先关注供求结构已处于合理的、调整周期超过三年的一二线城市,在市场好转后,房企势必会向结构更健康的城市做资源倾斜,反馈也会更加积极。

那房产市场恢复节奏取决于什么呢?从短期来看,房产市场恢复节奏取决于政策、房企资金等;从中长期来看,取决于城市过去三年潜在供应是否收缩,供地是否节制,在当下市场持续低迷下,供应下滑是否快于需求下滑。特别是今年政府兜底土拍现象比较多,但平台公司没有精力让所有的土地入市,那么这些地块就有可能在明年转让或合作给一些看好市场的开发商,这类应对措施的时间差就会存在窗口期,有助于城市节奏的恢复。

近期多个政策已逐步印证这一变化。11月11日,人民银行、银保监会发布《关于做好当前金融支持房地产市场平稳健康发展工作的通知》,这是央行和银保监会在房企大规模出险一年多来,首次就房地产融资问题出台专门性文件,开篇就直击要保持房地产融资平稳有序,坚持“两个毫不动摇”,对国有、民营等各类房地产企业一视同仁。鼓励金融机构重点支持治理完善、聚焦主业、资质良好的房地产企业稳健发展。此类定调,有助于对金融机构工作思路做纠偏,确保路线不偏、执行力增强。

对消费者而言,更加灵活的个人住房贷款首付比例和贷款利率政策下限调节,支持刚性和改善性住房需求,包括个人信贷延期也给予一定支持。对于房企而言,强调积极配合做好受困房地产企业风险处置,对信贷、债券等融资给予支持,对债务展期、不良资产处置也有相应的要求。紧接着11月14日出台“预售监管资金置换”政策盘活房企自有资金。随着政策触及到金融资本底层逻辑,预计对市场预期回暖作用较大。