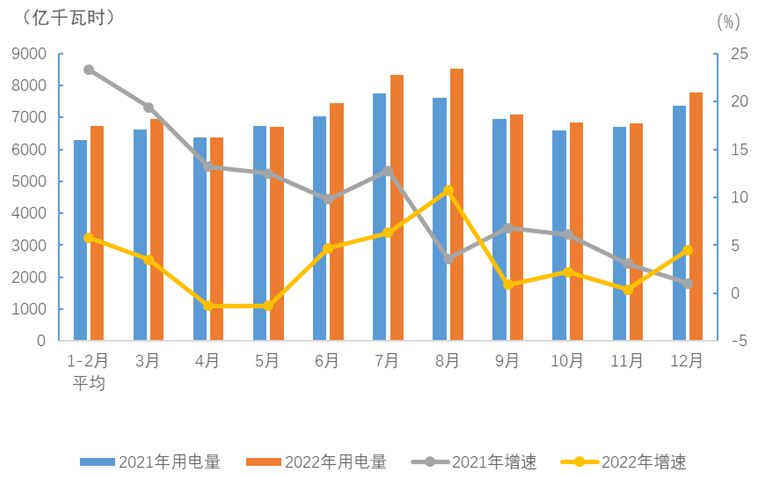

经历疫情影响,中国2022年的电力增速不及预期。

1月19日,中国电力企业联合会发布《2023年度全国电力供需形势分析预测报告》,报告数据显示,2022年,全国全社会用电量8.64万亿千瓦时,同比增长3.6%。而中电联在2022年初预计当年电力消费增速为5%-6%。

新增装机和非化石能源装机均创历史新高

全年来看,受疫情等因素影响,二、四季度电力消费增速较低,分别为0.8%和2.5%,一、三季度增速分别为5%和6%,处于中电联的预测区间。

2021、2022分月全社会用电量及增速 来源:中电联

分行业来看,第一产业用电量1146亿千瓦时,同比增长10.4%,城乡居民用电量1.34万亿千瓦时,同比增长13.8%,增速较高。天气因素对居民用电影响明显,2022年8月,全国出现大范围持续高温天气,全国平均气温达到1961年以来历史同期最高水平,当月居民生活用电增长33.5%。2022年12月,四次冷空气影响中国,全国平均气温为近十年来同期最低,当月居民生活用电增长35%。

电力增速是经济发展的晴雨表。占比最大的第二产业用电量5.7万亿千瓦时,同比仅增长1.2%,是电力增速不及预期的主要因素,其中第二产业用电量在二季度、四季度都是负增长。具体到不同行业,其电力增速也反应了行业景气度,如新能车整车制造用电量大幅增长71.1%,而建材中水泥行业用电量同比下降15.9%,消费品制造业用电量同比下降1.7%。

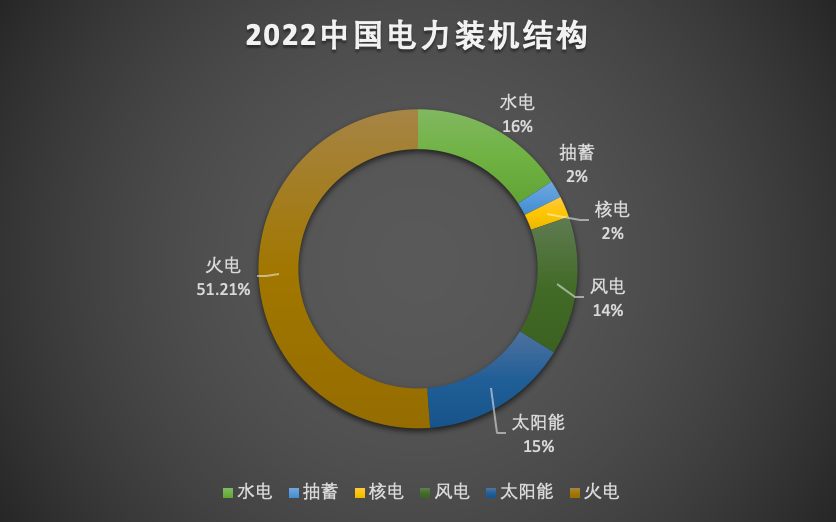

电力装机方面,尽管在经历2021年电荒之后主管部门强调了煤电的保障兜底作用,煤电项目核准也在2022年出现回温,但总体低碳转型的趋势并未受影响,且程加速趋势。

2022年,中国新增发电装机容量2亿千瓦,其中非化石能源装机1.6亿千瓦,占80%。截至2022年底,中国全口径发电装机容量达到25.6亿千瓦,非化石能源装机12.7亿千瓦,占比达到49.6%,同比提高2.6个百分点。新投产的总发电装机规模和非化石能源装机规模都创历史新高。

2022中国电力装机结构 数据来源:中电联(火电主要包括煤电、气电和生物质发电,其中煤电占比43.8%)

电量方面也延续了低碳转型趋势,2022年,全口径非化石能源发电量同比增长8.7%,占总发电量比重达到36.2%,增加1.7个百分点。煤电发电量同比增加0.7%,发电量比中为58.4%,同比降低1.7%个百分点。并且在三季度来水偏枯时,煤电发电量同比增长9.2%,发挥了兜底保供作用。

另外值得一提的是,中国的电力市场化改革在继续深入。2022年,全国各电力交易中心累计组织完成市场交易电量52543亿千瓦时,同比大幅增长39%,市场化电量占全社会用电量比重达到60.8%,同比大幅提高15.4个百分点。

2023供需紧平衡

对于2023年的电力供需形势,中电联预计中国经济运行有望总体回升,拉动电力消费需求增速比2022年有所提高。正常气候情况下,预计2023年全国全社会用电量9.15万亿千瓦时,比2022年增长6%左右。

中电联统计与数据中心副主任蒋德斌在发布会上表示,2023年第二产业电量增速将逐步回升,在政策利好影响下,房地产市场逐步修复将推动钢铁、建材等行业用电量回升;疫情防控措施的优化调整,为2023年服务消费、线下消费恢复创造条件,住宿餐饮业、交通运输业、文化旅游等接触类行业的电力消费将成为三产用电量增速恢复的重要推动力。

电力装机方面,中电联预计2023年新增装机规模将达到2.5亿千瓦,总装机达到28.1亿千瓦,其中非化石能源达到14.8亿千瓦,占总装机比重将突破一半达到52.5%。具体而言:水电4.2亿千瓦、并网风电4.3亿千瓦、并网太阳能发电4.9亿千瓦、核电5846万千瓦、生物质发电4500万千瓦左右,太阳能发电及风电装机规模均将在2023年首次超过水电装机规模。

多重因素下,中电联预计,2023年全国电力供需总体紧平衡,部分区域用电高峰时段电力供需偏紧。迎峰度夏期间,华东、华中、南方区域电力供需形势偏紧;华北、东北、西北区域电力供需基本平衡。迎峰度冬期间,华东、华中、南方、西北区域电力供需偏紧;华北区域电力供需紧平衡;东北区域电力供需基本平衡。

在影响供应的因素方面,报告还提及煤电持续亏损,导致技改检修投入不足带来设备风险隐患上升,增加了电力生产供应的不确定性。

中电联在报告中建议,疏导燃煤发电成本,发挥煤电兜底保供作用。科学设置燃料成本与煤电基准价联动机制,放宽煤电中长期交易价格浮动范围,及时反映和疏导燃料成本变化。推进容量保障机制建设,加大有偿调峰补偿力度,弥补煤电企业固定成本回收缺口,进一步提高煤电可持续生存和兜底保供能力。强化机组运维检修和安全风险防控工作,加大设备健康状态监测和评估,确保机组安全可靠运行。

电煤合同签订仍存在不规范、不合理现象

经历2021年电荒之后,煤电的兜底保供作用重新引发重视,而电煤的稳定供应,是维持煤电作为电力系统“压舱石”作用的关键保障。

为此,主管部门从2021年10月开始研究,到2022年初出台相关文件,完成煤炭长协价格机制调整,推动发电和供热用煤中长期合同全覆盖,煤炭企业中长期合同数量达到自有资源量80%以上,上调长协基准价至675元/吨,设定新的浮动区间至570元/吨至770元/吨。

一年过去,执行情况如何?中电联规划发展部副主任叶春在发布会上回答《财经》记者提问时表示, 2022年电煤中长期合同运行整体好于往年,对于保障电煤和电力供应安全发挥了重要作用。2022年上半年中长期合同履约率超过96%,全年数据尚未发布,从各具体合同的履约情况看,能够达到100%履约的合同占总合同量的比重仍然不高,且存在参差不齐的情况。此外,还存在煤质明显下降、价格机制混乱等问题。

2023年的电煤中长期合同还在签订过程中。

国家发改委此前在2022年10月发布的《2023年电煤中长期同签订履约工作方案》中明确,原则上每个煤炭企业电煤中长期合同任务量不低于自有资源量的80%,对于动力煤资源的75%,2021年9月以来核增产能部分全部签订中长期合同;未足额签约的煤炭企业将在新项目核准、新产能核增、铁路运力和金融支持方面予以限制。

《方案》还要求,合同必须明确供应煤种的煤质要求及双方认可的质检机构,并将“欠一补三”纳入合同条款,签订诚信履约承诺书。

中电联发展规划部副主任叶春回答《财经》记者提问时表示,在当前形势下,煤炭、电力企业签订中长期合同,是确保供应、稳定价格的有效手段。同时长协煤比例的提高和高质量兑现,也能很大程度上缓解煤电企业的燃料成本压力。但中长期合同保供稳价“压舱石”和“稳定器”作用的充分发挥,不仅要达到合同签订的量,还要保证合同签订的质,避免阳奉阴违,确保后续中长期合同的顺畅履约。

目前实际签订工作还存在问题。

叶春介绍,目前主要发电集团中长期合同签订工作已取得较大进展,但距离100%全覆盖的目标要求还有一定缺口。据了解,主要由于部分煤炭企业签约意愿不足,甚至存在观望、等待等侥幸心理,一些提出不合理质价条款难以达成一致、进一步对接沟通较困难。

叶春进一步介绍,当前电煤中长期合同签订仍存在不规范、不合理的情况:部分煤矿提出按照3:7甚至1:3搭配市场煤进行捆绑销售,这个情况已经从某个地区蔓延到各个主产煤地区均存在;

变相签订“阴阳合同”,例如虽签订并录入系统的合同按照任务分解量,但线下明确仅按一定比例减量兑现,或虽按照价格区间上限签订合同,但明确提出降低兑现热值且不许进行热值考核等;

要求降低硫分、水分、灰分、挥发分等指标要求,并增加奖励条款,在合同兑现时变相加价,达100-150元/吨;

部分贸易商流通环节服务费高企,有些代理服务费超过煤价的50%;以及提高预付款比例、设置缴纳押金或保证金等不规范要求。

针对这些问题,叶春表示,当前正处于2023年电煤中长期合同签订全覆盖“啃硬骨头”的关键时期,在进一步推动长协签订工作的同时,加强合同审查,及时纠正不规范签约行为,维护电煤中长期合同的严肃性,才能切实为2023年电煤保供稳价奠定基础。

中电联也在分析预测报告中建议,严格规范合同签订行为,制止各类变相加价、降低兑现热值等非法牟利行为,释放稳定市场价格的强烈信号。